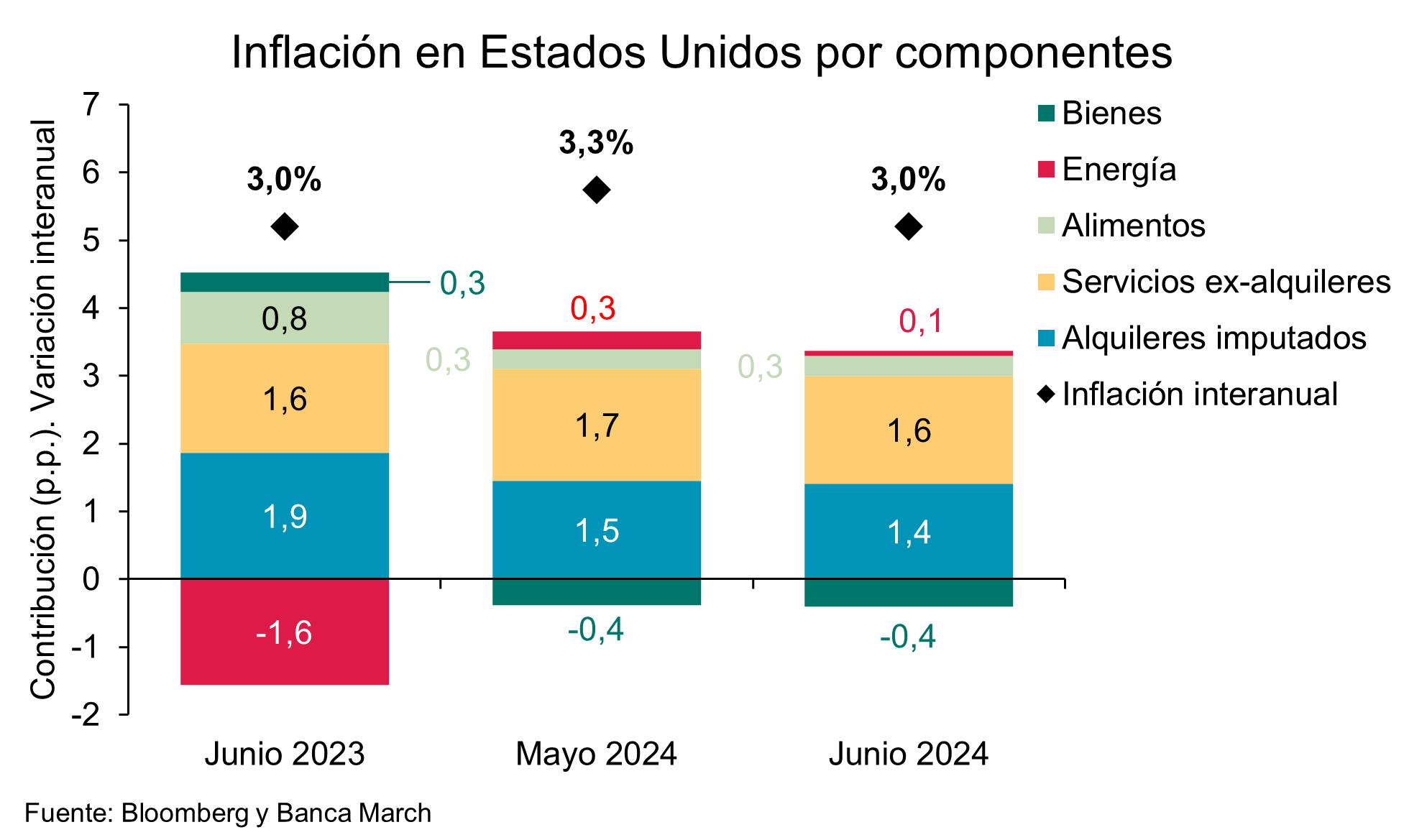

Los mercados e inversores dan por seguro que la Reserva Federal de EE.UU. (Fed) anunciará un primer recorte de tipos en septiembre. El argumento que respalda esta convicción es el buen dato de inflación del mes de junio en EE.UU.: el indicador general e interanual mostró un avance del 3%, inferior al 3,1% esperado y al 3,3% del mes previo; y el subyacente sorprendió con un recorte de una décima con respecto al dato anterior, alcanzando los mínimos desde abril de 2021.

“En términos mensuales, la tasa general pasó al terreno negativo por primera vez en casi cuatro años, con un -0,1% vs el 0,1% esperado y la variación nula del mes anterior. Con todo, se confirma así la trayectoria hacia el objetivo del 2%, aunque en los próximos meses se podrían registrar fluctuaciones”, explican los analistas de Banca March.

Por componentes, señalan desde Banca March que tanto los servicios como los bienes contribuyeron en menor medida a la inflación. “En los servicios que excluyen la energía, la variación fue de tan solo el 5%, la menor tasa desde abril de 2022, contribuyendo un 3% frente al 3,11% del mes anterior. Esto vino principalmente explicado por la significativa ralentización en los alquileres atribuidos: 5,4% en junio, el menor crecimiento desde mayo de 2022 y frente al 5,6% anterior, aportando así 1,4%. En cuanto a los precios de los bienes, retrocedieron a ritmos del 1,84%, siendo el mayor descenso en 20 años, y con ello retiraron 0,40% a la inflación. Por último, también destaca la fuerte desaceleración de la energía, con un crecimiento de 0,99% frente al 3,67%, aportando así únicamente un 0,08% vs un 0,26%”, detallan desde la entidad en su análisis diario.

Según Banca March, es indiscutible que se trata de un buen dato, lo cual se reflejó en el comportamiento del mercado. “Impulsó la cotización de los bonos a ambos lados del Atlántico, dejando los tipos a 10 años en Estados Unidos en los niveles más bajos desde finales marzo y en Alemania se perforó de nuevo el nivel del 2,5%. Asimismo, los futuros de tipos de interés elevan hasta el 90% las posibilidades de recortes en el mes de septiembre, dándola prácticamente por segura”, añaden.

Septiembre: recorte de tipos

A la luz de este dato macro sumado a la visión del mercado laboral y de la economía estadounidense que lanzó Jerome Powell, presidente de la Fed, esta semana durante su comparecencia ante el Comité de Banca del Senado, sitúan la primera bajada de tipos en EE.UU. en septiembre. En opinión de Ronald Temple, estratega jefe de Mercados de Lazard, a estas alturas, una bajada de tipos en septiembre debería ser “trato cerrado”. “En el segundo trimestre, la tasa de inflación general en EE.UU. ha sido del 1,1%, con una inflación subyacente del 2,1%, lo que hace cada vez más evidente que las sorpresas al alza del primer trimestre fueron anómalas. Dada la creciente evidencia de ralentización del crecimiento económico, es hora de que la Reserva Federal vuelva a centrarse en el doble mandato y relaje la política monetaria”, defiende Temple.

Para John Kerschner, jefe de Productos Titulizados de EE.UU. y gestor de cartera de Janus Henderson, tanto el IPC general como el subyacente fueron más débiles de lo esperado, lo que da a la Reserva Federal la señal inequívoca de que empezará a bajar los tipos a finales de año. “Dado que faltan menos de tres semanas para la próxima reunión de la Fed, el mercado está valorando actualmente que se saltará esa reunión y realizará su primer recorte en septiembre. Las probabilidades de un recorte en esa reunión se acercan ahora al 100%, según el mercado. Y lo que es más importante, el mercado espera ahora tres recortes para finales de enero de 2025. El presidente Powell dijo recientemente que los riesgos para la inflación están ahora más ‘equilibrados’. La cifra de ayer refuerza esa opinión y quizá incline ahora la balanza hacia la preocupación por una desaceleración más brusca de la economía estadounidense”, afirma Kerschner.

Existe un claro consenso sobre que los datos más débiles de la inflación en EE.UU. refuerzan el caso para un recorte de tasas en la reunión del Comité Federal de Mercado Abierto de septiembre. “Junto con datos económicos más suaves, incluido un enfriamiento del mercado laboral, esto ha aumentado la confianza en que la inflación tenderá a bajar en los próximos meses. Reducimos nuestra previsión de inflación en EE.UU. al 3% en 2024 y al 2,2% en 2025. Todavía esperamos que la Reserva Federal reduzca las tasas en septiembre y diciembre de 2024”, reconoce David Kohl, economista jefe de Julius Baer.

Según argumenta Kohl, la disminución de la inflación en junio sigue a una moderación en mayo y refuerza nuestra opinión de que la Fed reducirá la tasa objetivo de los fondos federales en su reunión de septiembre. “Los datos económicos más débiles, incluido un enfriamiento del mercado laboral, también aumentan nuestra confianza en que la inflación se desacelerará aún más en los próximos meses y que la Reserva Federal volverá a reducir la tasa objetivo en su reunión de diciembre. Reducimos nuestras previsiones anuales de inflación para 2024 del 3.2% al 3.0% y para 2025 del 2.3% al 2.2%”, concluye.

Sin embargo, también hay voces en la industria que disienten de esta visión. Según los expertos de Vanguard, a pesar del giro que ha dado la inesperada fortaleza de la economía estadounidense, los acontecimientos del primer semestre de 2024 ha reforzado su opinión de que el entorno de las tasas de interés más altos ha llegado para quedarse. “El ciclo económico actual no es normal. La economía mundial sigue asentándose tras unas descargas económicas sin precedentes que incluyen una pandemia, una guerra en Ucrania y un aumento de las tensiones geopolíticas. Los cambios estructurales, como el envejecimiento de la población y la tendencia al alza de la deuda fiscal, también hacen difícil descifrar el ciclo económico a partir de la tendencia. Esto crea un entorno difícil para los bancos centrales, los mercados y los inversionistas”, afirma Jumana Saleheen, economista jefe para Europa de Vanguard.

Por Funds Society, México

Por Funds Society, México

Por Rocío Martínez

Por Rocío Martínez