Aunque la temporada de resultados del primer trimestre va más o menos por la mitad en EE.UU., más de tres cuartas partes de las entidades financieras han presentado sus cifras. Hasta ahora, el sector financiero ha batido ampliamente las previsiones, pero dado que los tipos de interés de referencia probablemente han tocado techo y se prevé que desciendan durante los próximos meses, muchos inversores son pesimistas sobre las perspectivas de las empresas financieras.

La creencia popular en relación con el efecto de los tipos de interés sobre las empresas financieras es que los descensos reducen los ingresos por intereses que generan los bancos con sus activos y, por ende, los beneficios. Sin embargo, la realidad es mucho más compleja.

Los balances de los bancos generalmente están formados por activos (como préstamos e hipotecas), instrumentos de inversión (como deuda pública) y reservas depositadas en el banco central. Estos activos generan intereses para la empresa. En el pasivo, los depósitos de los clientes constituyen el grupo más grande y el banco abona intereses sobre ellos. Por lo tanto, cuando evaluamos el impacto de las variaciones de los tipos de interés sobre un banco, es importante fijarnos en el efecto neto

Cuando los tipos básicos suben, los tipos de interés sobre los activos tienden al alza y, a consecuencia de ello, los ingresos brutos por intereses aumentan. Sin embargo, cuando los tipos básicos son altos, los tipos de los gastos por intereses también tienden a subir. Eso puede erosionar los beneficios de los bancos.

La forma de la curva de rendimientos también influye en cómo las variaciones de los tipos de interés afectan a los beneficios. Algunos activos de los bancos, por ejemplo las hipotecas, cobran tipos de interés a largo plazo, mientras que los depósitos de los clientes suelen retribuirse con tipos de interés a corto plazo. Si la curva de rendimientos se eleva mediante un descenso de los tipos a corto plazo y los tipos a largo plazo siguen siendo elevados, eso puede ser favorable para los beneficios de los bancos, porque los ingresos brutos por intereses seguirían siendo altos, mientras que los gastos por intereses descenderían.

En la práctica, cuando los tipos de interés a corto plazo son elevados (como ahora), la curva de rendimientos suele tener una pendiente negativa, ya que el mercado descuenta más probabilidades de recesión. Estas perspectivas reducen la demanda de préstamos y, por lo tanto, el volumen de activos que generan intereses en los balances de los bancos. Sin embargo, a medida que los tipos descienden, también lo hace la probabilidad de recesión, lo que, a su vez, estimula el crecimiento del crédito.

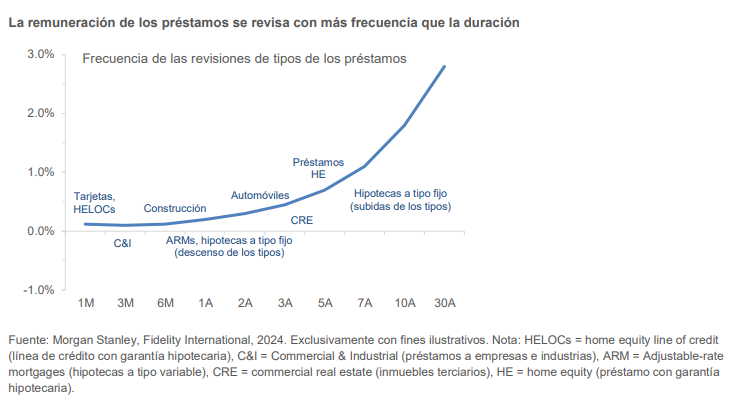

La frecuencia con que se revisan los tipos de interés también es importante. Mientras que los tipos de interés sobre las hipotecas suelen ser fijos durante varios años, sigue habiendo una parte importante de las carteras de préstamos de los bancos cuya remuneración se fija con el extremo corto de la curva, sobre todo los préstamos a empresas y las tarjetas de crédito. En el arranque del ciclo económico, cuando las perspectivas de crecimiento son positivas y los tipos de interés de referencia están subiendo, los bancos repercuten rápidamente estos tipos más altos sobre sus prestatarios a más corto plazo. Sin embargo, los tipos de los depósitos que los bancos pagan a sus clientes se revisan con menos frecuencia.

Eso significa que, al comienzo del ciclo, el margen de intermediación mejora rápidamente. A medida que el ciclo avanza y la economía se ralentiza en respuesta a los tipos de interés más altos, la calidad crediticia de las carteras de los bancos se ve reforzada por la revisión a la baja relativamente rápida de los costes de los préstamos, lo que alivia la presión sobre los prestatarios. Es una idea un tanto ilógica: cuando los tipos de interés caen, cabría esperar que los bancos generen menos ingresos por intereses sobre sus activos. Sin embargo, unos tipos de interés elevados también tienen más probabilidades de provocar dificultades financieras a los prestatarios que desemboquen en un impago, lo que aumenta las pérdidas crediticias de los bancos. La prioridad de los bancos es que los préstamos se amorticen, por lo que existe un equilibrio entre generar unos ingresos por intereses elevados y controlar las pérdidas crediticias.

Aunque es de sobra conocido que el margen de intermediación es un factor clave de los beneficios de los bancos, se tiene menos en cuenta que muchos bancos poseen modelos de ingresos muy diversificados. Es importante entender cómo responden estos diferentes flujos de ingresos ante los cambios en las condiciones económicas para comprender las perspectivas de las empresas financieras.

La gestión de activos y la banca de inversión son negocios importantes para los bancos y para los negocios no bancarios. La gestión de activos y la banca de inversión suelen registrar un mal comportamiento cuando los tipos de interés básicos son elevados (y a la inversa).

Unos tipos básicos más altos tienden a tirar a la baja de las valoraciones bursátiles aumentando el “coste del capital” por la vía del tipo de rentabilidad sin riesgo que se incorpora al análisis de los flujos de efectivo descontados. Los tipos básicos más altos también pueden hacer que la renta variable sea menos atractiva para los inversores desde una óptica relativa, ya que los costes por intereses más altos pueden reducir los beneficios o provocar dificultades financieras. A consecuencia de ello, los inversores pueden sacar capitales de la bolsa y destinarlos a activos con riesgos más bajos, como la deuda pública. Los ingresos de las gestoras de activos están determinados por el volumen de activos de clientes que gestionan (los “activos gestionados”). Si los activos gestionados descienden, ya sea porque las cotizaciones caen o porque los clientes retiran dinero, se reducen los beneficios de las gestoras de activos.

En cuanto a las empresas, cuando los tipos de interés son elevados (y, por lo tanto, la financiación está cara) podrían estar menos dispuestas a captar capital o ejecutar fusiones, lo que reduce las comisiones de la banca de inversión.

Unos tipos de interés elevados inciden en la bolsa, pero también en el mercado de renta fija. Cuando suben los tipos de interés a corto plazo, se pueden producir amplias reevaluaciones de las carteras de bonos, como hemos visto durante los dos últimos años.

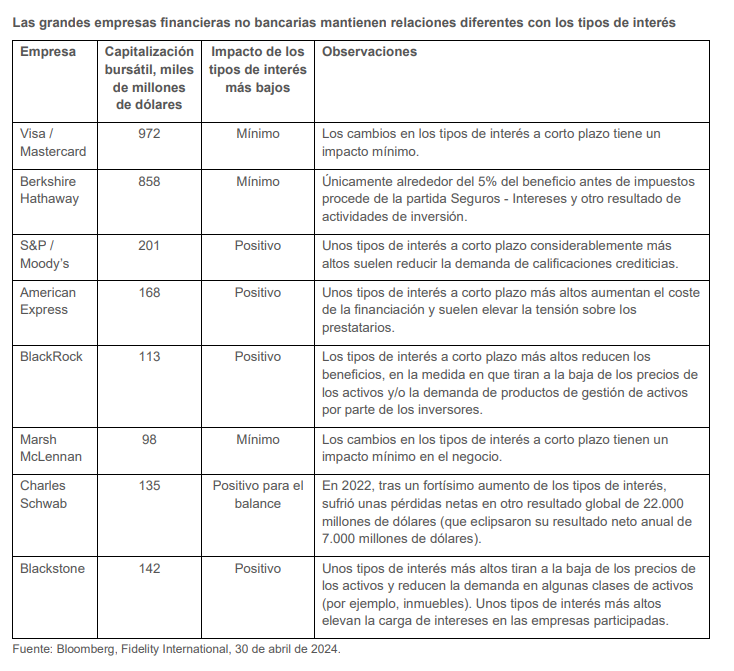

Aunque los bancos son negocios financieros, no todos los negocios financieros son bancos. En el índice MSCI ACWI Financials, únicamente alrededor del 44% de sus integrantes son bancos diversificados o regionales. El sector financiero comprende una gran variedad de modelos de negocio, algunos de los cuales tienen poca o nula sensibilidad a los tipos de interés, mientras que otros se benefician de sus alzas o descensos.

El sector financiero es un sector rico y matizado que se beneficia de un análisis en profundidad para identificar oportunidades. El hecho de que existan algunas generalizaciones simplistas sobre el sector puede crear desajustes en los precios que los inversores diligentes pueden detectar.

Tribuna de Mac Elatab, analista de renta variable de Fidelity International.

Información importante

Este documento tiene una finalidad exclusivamente informativa y está destinado únicamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión.

Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece

información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

A menos que se indique lo contrario, todos los productos y servicios son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas comerciales registradas de FIL Limited. Le recomendamos que obtenga información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse teniendo en cuenta la información contenida en el folleto vigente (en español e inglés) y en el documento de datos fundamentales para el inversor (DFI), en español, disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de https://www.fidelityinternational.com y www.fondosfidelity.es

Fidelity Funds y Fidelity Active Strategy (FAST) son instituciones de inversión colectiva abiertas constituidas en Luxemburgo. Las entidades distribuidoras y depositarias son, respectivamente, FIL (Luxembourg), S.A. y Brown Brothers Harriman (Luxembourg) S.C.A. Para su comercialización y marketing en España, Fidelity Funds y FAST están inscritas con los números 124 y 649, respectivamente, en el registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde se puede obtener información detallada sobre los distribuidores locales.

Los inversores o inversores potenciales pueden obtener información sobre sus respectivos derechos en relación con reclamaciones y litigios a través del siguiente enlace: www.fondosfidelity.es en español. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF).