La mejora de las perspectivas de ingresos para los inversores en multiactivos, incluido el aumento de las rentabilidades, contrasta claramente con las turbias condiciones al inicio de 2023.

Tras un pésimo 2022 para los mercados de capitales, el fuerte cambio de tendencia en lo que va de 2023 es alentador para los inversores en multiactivos. El índice MSCI World subió un 15% en lo que va de año hasta el 30 de junio, superando una crisis del sector bancario y un tenso estancamiento del techo de deuda estadounidense.

Hemos asistido a un brusco viraje en muchas de las clases de activos más castigadas a partir de 2022, con una especial fortaleza de los valores tecnológicos orientados al crecimiento, gracias al ferviente interés por el potencial de la inteligencia artificial.

Este panorama más agradable ha sido bien acogido por los inversores, incluidos los centrados en las rentas. Los rendimientos mucho más elevados de los bonos han creado uno de los mercados generadores de rentas más atractivos y expansivos de los últimos años, incluso entre los emisores de mayor calidad, algo relativamente raro.

Con este telón de fondo, creemos que los inversores en multiactivos deberían tener en cuenta tres temas generales relacionados con las rentas a medida que transcurre el año.

Uno: El aumento de las rentabilidades devuelve el poder a los bonos

Las perspectivas para los bonos son mucho más positivas ahora que el año pasado. Los retornos siguen siendo atractivos y, en nuestra opinión, la caída de las presiones inflacionistas y un ciclo mundial de subidas de tipos que se acerca a su fin contribuyen a reducir los riesgos a la baja a partir de ahora.

Los bonos también están empezando a reafirmar su eficacia como diversificadores de la renta variable. Esto se hizo muy evidente durante la crisis bancaria, cuando la deuda pública repuntó mientras los activos de riesgo sufrían presiones. Los bonos y las acciones habían sufrido rentabilidades negativas en conjunto durante 2022, dando a los inversores pocos lugares donde esconderse. Este año, sin embargo, las correlaciones negativas han vuelto para los bonos del Estado, proporcionando más equilibrio frente a los activos de riesgo para acompañar la mejora del potencial de ingresos.

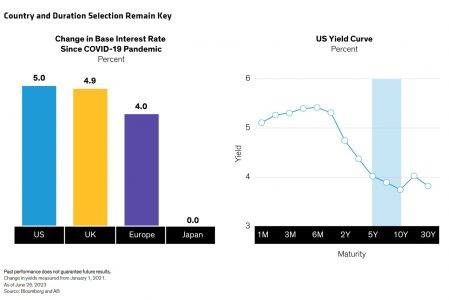

Aunque los bonos soberanos son más atractivos, es importante una selección cuidadosa, porque el contexto de los tipos de interés -y por tanto el rendimiento de los bonos- puede variar según la región. Por ejemplo, la agresiva política de subidas de tipos en Estados Unidos, el Reino Unido y Europa significa que los bancos centrales de estas regiones tienen mucha más flexibilidad política que países como Japón, en caso de que las perspectivas de crecimiento empeoren.

Dada la fase tardía del ciclo político, creemos que ahora es prudente considerar el aumento de la duración, o sensibilidad a los tipos de interés, y los bonos del Estado son palancas particularmente eficaces.

Muchos inversores se inclinaron por los bonos ultracortos cuando los rendimientos subieron bruscamente en 2022, pero es probable que la valoración del mercado de los posibles recortes de tipos se invierta, al menos en parte, lo que pronto podría llevar a los bonos situados en la parte delantera de la curva de tipos a obtener peores resultados.

La selección de vencimientos también es clave en los bonos soberanos. Pensamos que el rango de vencimientos de cinco a diez años de la curva de tipos es un segmento preferible. En nuestra opinión, los vencimientos de bonos a más de 10 años sólo añadirían valor en un escenario de recesión dura, lo que parece menos probable en este momento.

Dos: La calidad manda entre los bonos high yield

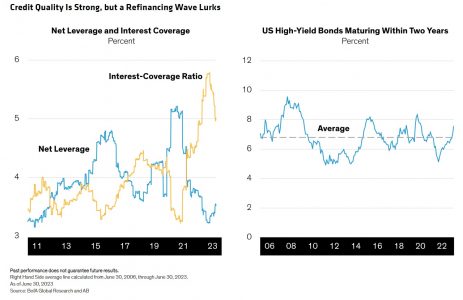

Los bonos corporativos de high yield, o crédito, cuentan con una sólida tradición dentro de las estrategias de renta multiactivos como fuente de rendimiento, potencial alcista y diversificación de la cartera. El índice ICE BofA High Yield ofrece una rentabilidad cercana al 8% a mediados de año.

Los inversores tienden a rehuir el crédito al final del ciclo económico, porque suele ser el primero en sentir la presión de las recesiones. Pero el telón de fondo fundamental es relativamente fuerte esta vez. Por ejemplo, la incertidumbre provocada por la pandemia llevó a muchas empresas a gestionar sus balances y su liquidez de forma conservadora, a pesar de los problemas de rentabilidad.

Ahora, el menor apalancamiento y las mayores ratios de cobertura, junto con la mejora de los márgenes, los beneficios y el flujo de caja, apuntan a que el alto rendimiento está bien preparado para una desaceleración.

Pero no todos los créditos son iguales, por lo que los inversores deben ser exigentes. Normalmente nos inclinamos por el extremo de mayor calificación del espectro crediticio de alto rendimiento, como los emisores con calificación BB, que han sido menos vulnerables durante las desaceleraciones económicas.

La selección también es importante, ya que una proporción cada vez mayor del universo del high yield vence en los próximos dos años, lo que podría convertirse en un reto si las condiciones de refinanciación siguen siendo desfavorables. Sin embargo, no creemos que sea un riesgo excesivo a corto plazo.

Tres: Invertir para aprovechar oportunidades más amplias en el mercado de renta variable

Aunque el mercado de renta variable se ha mostrado fuerte en lo que va de año, la dispersión entre estilos y sectores ha sido amplia, y gran parte de la rentabilidad se ha visto impulsada por un puñado de grandes valores tecnológicos.

Muchos de los mayores valores tecnológicos pagan pocos o ningún dividendo, por lo que ha sido un entorno especialmente difícil para los inversores en rentas. En nuestra opinión, esta dinámica del mercado refuerza la necesidad de equilibrio y diversificación en la exposición a la renta variable.

La diversificación es especialmente importante para los inversores en renta variable, que podrían asumir riesgos sectoriales involuntarios si se centran exclusivamente en valores con altos dividendos. Los que pagan altos dividendos suelen sobreponderar las partes más defensivas del mercado y, lo que es más importante, pueden estar muy poco representados entre los nombres tecnológicos.

Una exposición más amplia a todos los sectores y estilos mejora las probabilidades de que alguna parte de una estrategia de renta variable se beneficie, o ayude a defenderse, a medida que cambian los ciclos. El año pasado, por ejemplo, las acciones de valor aventajaron a las de crecimiento en más de un 20%, pero hoy en día el crecimiento tiene casi la misma ventaja sobre el valor.

A medida que avance el año, y mientras la recuperación se amplía junto con la mejora de los beneficios, esperamos que el entorno beneficie a más de un puñado de sectores. La consigna debería ser diversificar -entre estilos de inversión, sectores y regiones-, pero centrándose en empresas rentables y con precios atractivos, con flujos de caja que parezcan resistir las recesiones económicas.

Tribuna escrita por Karen Watkin, vicepresidenta senior y gestora de Carteras para el negocio de Soluciones Multi-Activos en EMEA en AB

Las opiniones aquí expresadas no constituyen análisis, asesoramiento de inversión ni recomendaciones comerciales, y no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB. Las opiniones pueden cambiar con el tiempo.

MSCI no ofrece garantías ni representaciones expresas o implícitas, y no tendrá responsabilidad alguna con respecto a los datos de MSCI aquí contenidos.

Los datos de MSCI no pueden redistribuirse ni utilizarse como base para otros índices ni para valores o productos financieros. Este informe no ha sido aprobado, revisado ni elaborado por MSCI.