Durante aproximadamente las dos últimas décadas, la globalización ―alentada por el aumento de la cooperación comercial mundial y la apertura de grandes mercados antes cerrados, como China― ha dado lugar a una mano de obra barata y abundante, a la integración de las cadenas de suministro mundiales en aras de la eficiencia y a la externalización de la producción. Esos días parecen ahora estar llegando a su fin.

La globalización tuvo efectos sumamente deflacionistas, lo que produjo una bajada constante de los tipos de interés, ya que los bancos centrales aplicaron una política monetaria laxa para estimular el crecimiento. A su vez, los tipos más bajos alentaron el aumento de los precios de los activos, desde la renta variable hasta los bienes inmobiliarios y otros activos.

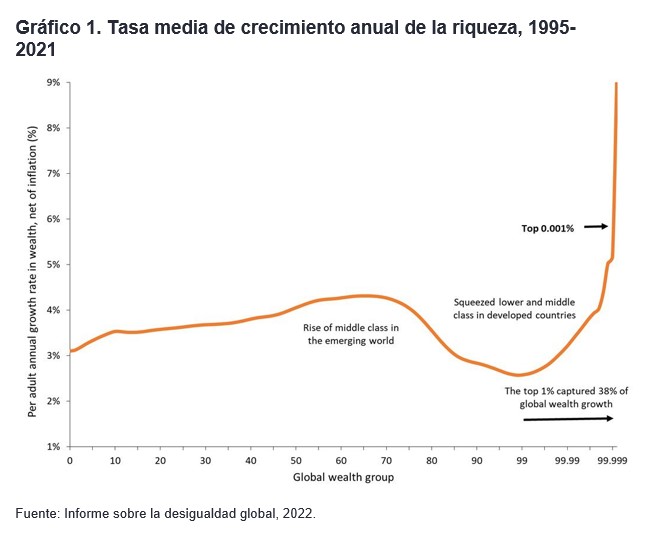

Sin embargo, al subir los precios de los activos, la riqueza generada se distribuyó de manera desigual. Por ejemplo, mientras que las clases baja y media registraron un crecimiento de la riqueza de en torno al 3% anual desde 1995, el 0,001% más rico alcanzó una media anual de entre el 5% y el 9%, y el 1% más rico acaparó el 38% del crecimiento total de la riqueza. El populismo cobró impulso cuando algunos atribuyeron esta creciente desigualdad a los efectos de la globalización, promoviendo cambios en la mano de obra que han ejercido presiones salariales al alza.

Mientras que el populismo latente supuso una sacudida para la desglobalización, la COVID-19 la aceleró, ya que las complejas e integradas cadenas de suministro globales quedaron expuestas y fallaron. Desde los medicamentos genéricos fabricados en la India hasta los equipos de protección individual de China, pasando por la ropa y el calzado de Vietnam, así como gran cantidad de insumos, muchos bienes resultaron difíciles de adquirir durante la pandemia. Desde entonces, algunas empresas han diversificado sus proveedores y han sobreabastecido sus existencias para compensar, y el refuerzo de las cadenas de suministro también ha alentado un movimiento para deslocalizar las operaciones a nivel nacional.

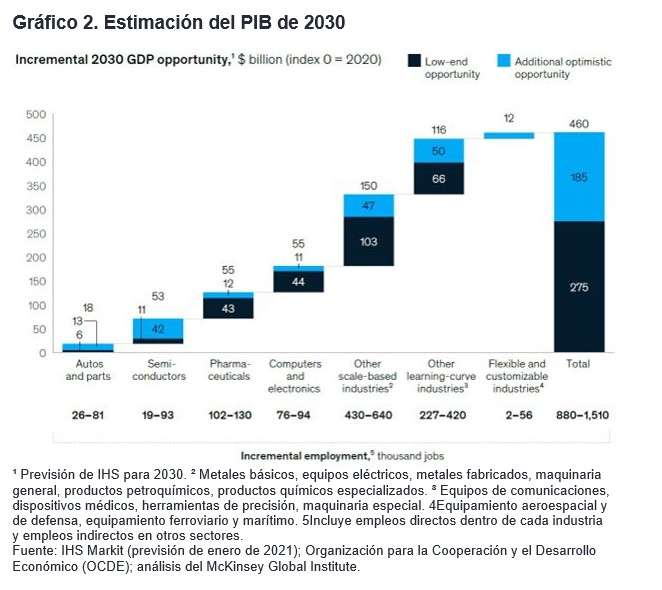

El sector de la fabricación ha sufrido un declive secular en EE. UU., con una reducción de 6,5 millones de puestos de trabajo desde 1979 hasta 2019. Sin embargo, en los dos últimos años hemos asistido a los mayores aumentos anuales de empleos en el sector en más de 25 años. Un análisis reciente del McKinsey Global Institute estima que EE. UU. podría sumar entre 275.000 y 460.000 millones de dólares a su producto interior bruto (PIB) y hasta 1,5 millones de puestos de trabajo de aquí 2030 debido a la continua transformación del sector de la fabricación nacional.

Hay algunos aspectos positivos de los factores inflacionistas alentados por la desglobalización, que podrían ser beneficiosos para determinadas industrias y sectores de la población activa y contribuir al crecimiento económico nacional. Sin embargo, también esperamos que el resultado general de la desglobalización sea una inflación estructuralmente más alta y, por tanto, unos tipos de interés más elevados. Las empresas que ahora se ven obligadas a renunciar a la mano de obra barata, a las cadenas de suministro hipereficientes y a la producción deslocalizada podrían no lograr el mismo nivel de beneficios y tener que promover el crecimiento de otras formas. Y lo mismo vale para todas las empresas que intentan crecer en un entorno de precios más altos y mayor coste del capital.

Por tanto, creemos que es especialmente importante seguir centrándonos en empresas con modelos de negocio sólidos en mercados finales saludables y en crecimiento, con potencial para prosperar independientemente de la coyuntura económica. En cualquier entorno, consideramos crucial que las empresas tengan una ventaja competitiva sostenible, es decir, que sean las mejores en algo.

Esa ventaja competitiva puede adoptar distintas formas: una tecnología única, una marca fuerte, efectos de red, una estructura de costes favorable o una distribución superior son características potenciales que pueden mejorar las perspectivas de crecimiento de una empresa. Por ejemplo, las empresas que apliquen eficazmente la tecnología podrían lograr mejorar la productividad laboral y la eficiencia de la cadena de suministro mediante la automatización, el software y las aplicaciones de inteligencia artificial (IA), contrarrestando así las presiones salariales y de otros costes. Y aunque la desglobalización podría ralentizar el movimiento de bienes físicos y de la mano de obra por todo el mundo, creemos que el flujo de información intangible y digital seguirá aumentando en los próximos años.

El antiguo mundo de tipos bajos y globalización propiciaba estímulos universales que respaldaban ampliamente el crecimiento; el nuevo entorno puede hacer que la senda hacia el crecimiento resulte más complicada. Por tanto, creemos que entender a fondo los fundamentos de una empresa y su potencial de flujos de caja futuros será clave para invertir con éxito.

Tribuna de Doug Rao, Nick Schommer y Brian Recht, gestores de cartera de Janus Henderson Investors.

Información importante:

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson, Knowledge Shared y Knowledge Labs son marcas comerciales de Janus Henderson Group plc o una de sus filiales. © Janus Henderson Group plc.

D10520

Por Funds Society, Madrid

Por Funds Society, Madrid