La menor demanda, debido al debilitamiento del crecimiento económico mundial y una posible recesión en EE. UU., es un riesgo clave y creciente para los ingresos, los márgenes y los flujos de caja de las empresas no financieras de EE. UU., dice Fitch Ratings.

Este riesgo, junto con los altos precios sostenidos de las materias primas, la inflación salarial, una probable incapacidad creciente para traspasar los aumentos de costos y la interrupción continua de la cadena de suministro, se considera en los pronósticos financieros de la calificadora.

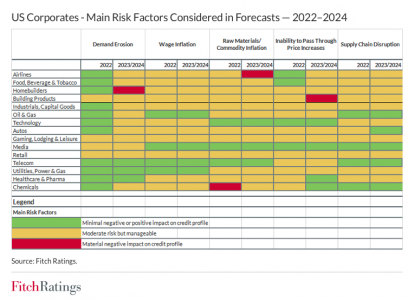

El equipo de análisis sobre empresas de EE. UU. de Fitch publicó recientemente un informe, que destaca la exposición a estos riesgos, los supuestos de pronóstico clave y los cambios en nuestras proyecciones del caso base 2022-2024 para 15 sectores. La exposición al riesgo del perfil crediticio se clasifica como mínima, moderada o material para cada una de las cinco categorías de riesgo.

Las aerolíneas, las constructoras de viviendas y las empresas de productos de construcción están más expuestas a estos riesgos, pero en niveles generalmente moderados, y se espera que las métricas crediticias sigan siendo apropiadas para las calificaciones.

Las señales de un debilitamiento de la demanda y rendimientos de la industria, un crecimiento de los gastos operativo y presión de los márgenes más rápido de lo esperado y un debilitamiento de los perfiles de liquidez, podrían presionar las calificaciones de las aerolíneas, la mayoría de las cuales tienen Perspectivas de Calificación Negativas.

El debilitamiento del poder de fijación de precios para las empresas de productos de construcción podría afectar los perfiles crediticios del sector. La disciplina de asignación de capital será clave para mantener las calificaciones actuales de los constructores de viviendas.

“Esperamos que la erosión de la demanda se convierta en un riesgo crediticio moderado pero manejable para 11 de los 15 sectores destacados en 2023 y 2024, y un riesgo negativo importante para los perfiles crediticios de los constructores de viviendas, debido en gran parte al aumento de las tasas de interés. El riesgo de erosión de la demanda experimentó el mayor cambio en las expectativas entre 2023 y 2024 y este año”, dicen desde Fitch.

El aumento de los costos de materias primas seguirá siendo el riesgo de perfil crediticio de moderado a material más común (12/15 sectores) en todos los sectores durante 2023–2024. El sector químico debería ver algo de alivio por el aumento de los costos a medida que los problemas de la cadena de suministro disminuyen durante el segundo semestre de 2022. Por el contrario, el riesgo para las aerolíneas aumenta a material durante 2023–2024 desde moderado en 2022, debido al alto combustible para aviones y otras presiones de costos inflacionarios.

Las expectativas de poder de fijación de precios son mixtas pero ligeramente negativas en general y se debilitarán y se convertirán en un riesgo de perfil crediticio moderado para aerolíneas y alimentos y bebidas durante 2023–2024 y un riesgo material para productos de construcción.

Desde Fitch esperan un riesgo mínimo de poder de fijación de precios para las empresas de atención médica, medios, productos químicos y tecnología durante el mismo período. El riesgo de inflación salarial no cambia entre 2022 y 2024.

“Creemos que el aumento de los costos laborales representa un riesgo moderado pero manejable para 11 de los 15 sectores encuestados y un riesgo mínimo para los otros cuatro”, aseguran desde la calificadora.

El riesgo de la cadena de suministro fue la única categoría de riesgo que mostró una mejora modesta en las expectativas para 2023-2024, en relación con 2022, principalmente debido a la mejora de la disponibilidad de semiconductores. En general, los analistas de Fitch ven el riesgo de la cadena de suministro como el más bajo de los cinco, y la mayoría ve un riesgo moderado o mínimo por la interrupción del suministro y ningún sector espera un riesgo material en 2022 o 2023-2024.

“Las aerolíneas muestran el mayor aumento de exposición al riesgo en las cinco categorías desde 2022 hasta el período 2023-2024, impulsado principalmente por nuestra opinión de que la demanda y el poder de fijación de precios se debilitarán. Las evaluaciones de riesgo del perfil crediticio para los sectores de salud, farmacéutico y químico mejoraron modestamente para 2023-2024”, dice el informe.

Se pronostica que el crecimiento medio de los ingresos en todas las empresas calificadas de América del Norte se desacelerará al 7 % en 2022 desde el 15 % en 2021, que registró una recuperación descomunal de la pandemia, y caerá aún más al 4 % en 2023 y 2024.

¡Esperamos que la expansión del margen se desacelere a partir de 2023, con el margen EBITDA medio estabilizándose en torno al 23 %. En conjunto, el pronóstico de empresas norteamericanas de Fitch anticipa que el margen FCF medio mejorará a 5 % en 2024 desde aproximadamente 3 % en 2021 y la deuda/EBITDA disminuirá a 3,8x en 2024 desde 4,2x en 2021”, concluye Fitch.