Hace unos años, América Latina estaba fuera del mapa mundial en inversiones en startups y su rama principal, las fintech. Este mercado y concepto de inversión comenzó su camino en los países anglosajones como Estados Unidos, el Reino Unido y muy pronto se extendió por el resto de Europa. Ahí, iniciaron los primeros fondos conocidos como Venture Capital o en su traducción al castellano “Capital Aventura”.

El propósito de este tipo de inversión no es obtener un cupón o un dividendo sino invertir en empresas cuyo flujo de caja futuro, a cuatro o cinco años, es extremadamente difícil de predecir y ningún Excel con distintos supuestos pueda calcular con mediana exactitud, sobre todo en etapas tempranas. Por ende, está la necesidad enfatizar en distintas variables más cualitativas que cuantitativas, como lo son la calidad de los founders o equipo, prototipo o como se conoce en el mundo anglosajón Minimal Vital Product (MVP) o producto ya constituido, es decir, la tracción inicial de los clientes que posea, y en particular la idea o mejor dicho los sueños de sus creadores.

Hay distintas etapas donde los Venture Capital (VC) invierten a medida que aumenta la tracción, y las inversiones en las llamadas “rondas” tienden a ser de mayor capital. No hay reglas exactas en el mundo de las Startintech y existen muchas áreas grises, pero el siguiente cuadro es bastante representativo:

Las variables, para categorizar, algunas ya nombradas, son:

- Etapa del producto o servicio.

- Etapa de founding o fondos ya conseguidos.

- Equipo

- Ventas

- Tendencia a que un VC invierta.

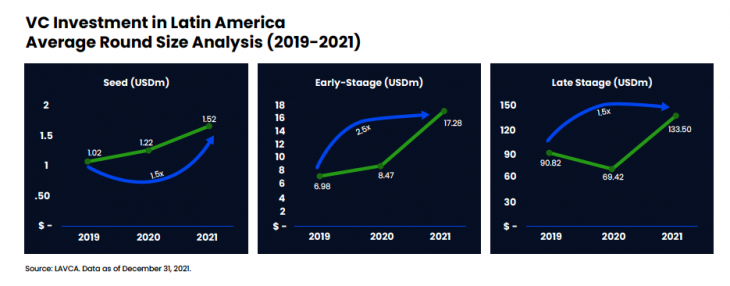

En el siguiente cuadro podemos visualizar desde el 2019 hasta el 2021 el tamaño de la ronda, siendo en 2021 la Seed Stage de 1.52 millones, Early Stage 17.28 millones y Late Stage 133.5.

Adentrándonos más al sector con mayor “importante” de las startups, las fintech y desde un punto de vista del consumidor, hoy en día cada persona consume de manera directa o indirecta servicios de alguna fintech que ya han crecido a ser multinacionales, hay muchos ejemplos; Robinhood (plataforma de inversiones), Coinbase (Banco de Cryptos), métodos de pago como PayPal, Stripe o Shopify y existe una representante de América Latina como NuBank que hizo su debut (IPO) en NYSE el 8 de diciembre del 2021 con una capitalización bursátil de más de 40 billones en dicho día entre las diez con mayor valor.

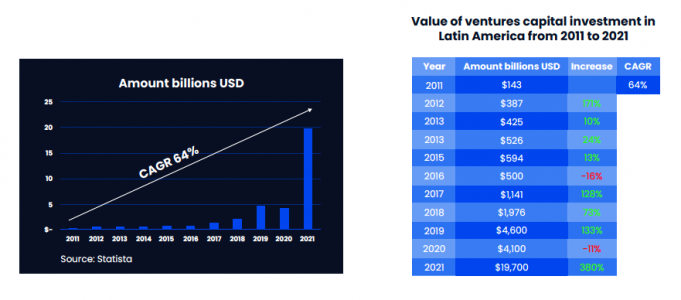

Observando los números de crecimiento de las inversiones de VC en LATAM en 2021 fue de 15.700 millones, más de 3 veces en comparación con el año previo 2020 que presentó una leve caída respecto al 2019 por la crisis del COVID-19. El sector fintech tuvo la primera posición tanto en valor de transacción con un poco más de 6.000millones o el 39% del total, como también de número de transacciones con 258 o 30%.

El segundo sector fue un sector muy relacionado al sector fintech por el uso de la tecnología como es el e-commerce con un valor de transacción de casi 4.000 millones y 115 inversiones por parte de los VC. Hay que destacar que desde el 2011 a 2021, el CAGR de las inversiones de VC en starups fue de 64% anual, lo podríamos considerar un crecimiento cuasi exponencial, siendo en 2011 de tan solo 143 millones.

El sueño de cada VC y emprendedor es estar en el selecto grupo de los “unicornios”, se utiliza a este animal mitológico para referirse a una startup con una valuación de más de mil millones de dólares. Es decir, el uso de esta analogía para describir un suceso muy poco común y muy aplaudido en el mundo de los emprendedores. América Latina posee 13 fintech unicornios, Brasil es quien encabeza la lista, con seis Fintech Unicorns ( Creditas, CloudWalk, Dock, EBANX, Neon y Neubank), le sigue México con cuatro (Clara, Clip,Konfio y Stori) luego Argetina (Uala’), Ecuador (Kushki) y Uruguay (Dlocal)

¿Pero en qué ranking se encuentra la región?

Hemos visto el crecimiento de las fintech en la región como un suceso increíble y disruptivo para las carteras de inversiones que tienen una diversificación y apuestan al mundo VC, estos mismos han visto de “buenos ojos” esta parte del mundo.

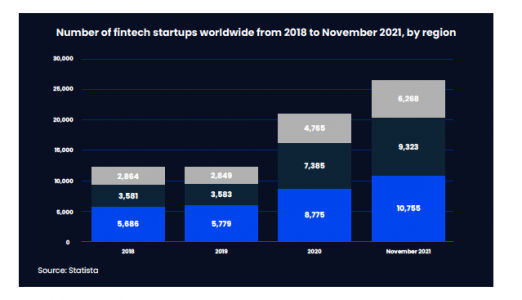

Statista, que cuenta con una gran base de datos, divide en tres regiones el número de Fintech Start Ups a nivel global. Américas (teniendo en cuenta todas las regiones en su conjunto), EMEA (Europa, Medio Oriente y África) Y por último APAC (Asia Y Pacifico) como podemos ver en el grafico en 2018 y 2021 hubo un significante aumento con un CAGR del 29,5%. La región “ganadora” en esta serie fue EMEA (Europa, Medio Oriente y África) con un CAGR del 38%. La región que posee más fintech es las Américas, pero recio a una tasa menor del 24%. En 2021 LATAM tuvo una 2321 Fintech, lidereado nuevamente por Brasil con 771, seguido por México 521, Colombia 279, Argentina 276, Chile en 5 lugar con 179 y el resto con 465.

Aunque el crecimiento en los últimos tres años ha sido fuera de lo común. Vale la pena destacar, que en lo que en el primer trimestre (Q1) del 202, ha caído un 25% respecto al último cuarto del 2021(Q4), esto se debe a una gran incertidumbre del vecino del norte, Estados Unidos, principalmente un política monetaria más contractiva donde genera un encarecimiento del dinero al subir la tasa de interés al 2,5% para frenar la inflación más alta en los últimos 40 años del

8,5%, generando así un mayor “costo de oportunidad” para los VC.

Hay que agregar que por los resultados del segundo trimestre Q2 la economía Norteamérica se encuentra en recesión técnica con un punto negativo, agregando así una mayor incertidumbre y aumento de probabilidad de estanflación (alta inflación y bajo o caída del PBI), un escenario que afecta y mucho a la región y a las Fintech. Habiendo dicho esto no todo es oscuro ya que se espera mayor inversión que 2020, pero el “tren” del 2021 ya pasó.

Sebastián Musso es CEO y fundador de Skyblue Analytics