Na vida real, muitas vezes confundimos os sintomas com suas causas subjacentes, o que às vezes nos leva a tratar os efeitos e não as causas reais dos problemas. Isso acontece, por exemplo, quando um médico prescreve um medicamento tópico com efeitos colaterais negativos para tratar uma condição de pele, em vez de abordar o que pode ser o problema de fundo: um estilo de vida pouco saudável e uma dieta inadequada.

Um padrão semelhante pode ser observado nos mercados financeiros atuais. Com as concentrações dos índices em máximas históricas, frequentemente leio e ouço investidores ativos dizendo que a culpa é do crescimento do investimento passivo. No entanto, o fato de tanto a concentração dos índices quanto a propriedade passiva terem atingido máximas históricas é o resultado da mesma causa subjacente: a demanda dos investidores por ações de empresas com enorme crescimento de lucros.

Os preços de todos os ativos financeiros refletem as expectativas globais dos investidores em relação aos fluxos de caixa futuros. Pensemos na renda variável. Embora cada setor seja diferente, em geral todos giram em torno dos lucros, lucros por ação, receitas líquidas, fluxo de caixa livre e assim por diante. Portanto, quando uma empresa de um grande setor consegue materializar uma parte desproporcionalmente alta dos lucros, suas ações passam a ter uma representação desmedida em um índice de ações. Foi o que aconteceu com AT&T, General Motors, IBM e outros papéis nas décadas de 1950 e 1960.

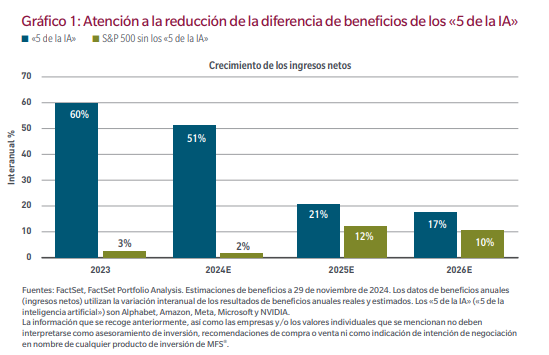

De forma semelhante, hoje observamos isso com os papéis de inteligência artificial (IA) de megacapitalização, cujas expectativas de crescimento das receitas líquidas superam em muito as de outras empresas do S&P 500 (gráfico 1). Em 2023, as perspectivas de crescimento dos papéis de IA eram 20 vezes superiores às do restante do S&P. São precisamente as expectativas e os diferenciais de lucros os fatores que determinam principalmente a ponderação de seus índices.

No entanto, a concentração dos índices e a consequente tomada de participações por parte dos investidores passivos afeta os 495 papéis distintos dos “5 da IA”. A liquidez não aumenta, e cada dólar retirado das carteiras discricionárias e alocado às não discricionárias exerce uma pressão negativa sobre o custo do capital próprio dessas empresas.

A concentração dos índices não terminará com a reversão dos fluxos dos investidores passivos. Na verdade, qualquer mudança na concentração do mercado de ações constitui um sintoma. A causa é uma mudança nas expectativas de lucros. Os analistas de Wall Street reduziram consideravelmente suas expectativas de receitas líquidas dos “5 da IA” para 2025 e 2026 (gráfico 1). O delta entre as duas coortes passou de 20x em 2023 para menos de 2x em 2026. Embora continue sendo uma diferença notável (e os lucros nominais dos “5 da IA” sejam enormes), o que importará para os preços das ações será o ritmo de qualquer mudança em relação ao que já foi descontado nas cotações.

A volatilidade representa os ajustes do mercado diante de novas informações que corrigem suposições incorretas relacionadas aos lucros. Um dos riscos para os investidores passivos, ou para qualquer investidor excessivamente indexado aos “5 da IA”, reside no fato de que os preços se ajustem com base nas estimativas de baixa feitas pelos analistas em relação às expectativas de lucros.

Quando surge uma nova tecnologia de ampla aplicação, a oferta é baixa, mas a demanda dos clientes é alta. O desequilíbrio se traduz em um retorno de capital excessivo para os pioneiros. Esses altos retornos atraem capital naturalmente, pois outros empreendedores querem participar do movimento. As cotações das ações dessas empresas também sobem, o que cria um ciclo de retroalimentação e, de fato, convida mais empresas a entrarem no setor. A concorrência aumenta, o que traz oferta ao mercado. No entanto, essa oferta quase sempre acaba sendo superior ao necessário e excede a demanda dos consumidores. Então, o ciclo começa a se reverter: o preço e a rentabilidade caem, o que leva a uma queda nas cotações. O excesso de produção e a deflação dos retornos resultam na consolidação do setor até que a oferta e a demanda alcancem o equilíbrio.

Embora a economia não tenha leis imutáveis e cada ciclo seja diferente, o ciclo do capital se repetiu ao longo da história. Assim, embora não saibamos quando o ciclo do capital da IA passará do crescimento para a consolidação, acreditamos que isso acontecerá, como já ocorreu no passado. Um exemplo recente é a bolha da Internet da década de 1990. Também podemos remontar às ferrovias de meados e finais do século XIX na Inglaterra e nos Estados Unidos. E assim aconteceu com todos os avanços tecnológicos dos últimos 100 anos, desde o automóvel até o rádio, o telefone ou o computador.

Nos últimos 30 anos, compramos softwares que nos ajudam a realizar tarefas. Hoje em dia, a IA está fazendo com que o software deixe de ser uma ferramenta para se tornar algo que realiza tarefas por conta própria. Os agentes de IA combinarão a recuperação de informações, as capacidades de raciocínio e a autocodificação para evoluir cada peça de software e processo empresarial.

A IA está redefinindo o SaaS de “software como serviço” para “serviços como software”. À medida que os grandes modelos linguísticos se tornam matéria-prima “comoditizada” na cadeia de suprimentos de software, serão os produtos de software baseados em IA que acabarão aprimorando a funcionalidade do software existente. A capacidade das empresas de absorver preços dependerá da rentabilidade do investimento do cliente.

Os vetores de competição no software, IA e no panorama tecnológico em geral são nada menos que incríveis. No entanto, os fabricantes de muitas das aplicações de software existentes podem sofrer uma enorme erosão de seu poder de precificação. Na minha opinião, dado o quanto os índices de referência estão sobreindexados em relação aos ativos com uma concorrência cada vez maior devido ao ciclo do capital, deveria haver muito mais dispersão no futuro, o que levaria os mercados financeiros a redescobrir as vantagens do investimento ativo.

A longo prazo, é o retorno do capital que gera o valor final das empresas, não o fluxo de capital. Como investidores fundamentais bottom-up, avaliamos onde os retornos do capital correm risco devido ao aumento da concorrência e onde são duradouros devido à sua ausência. Nesse ambiente, os ativos, sejam públicos ou privados, que enfrentam uma concorrência crescente podem ter muito mais dificuldade em cumprir as expectativas de lucros, o que apresenta um paradigma diferente no valor da construção de portfólios.

Tribuna de Rob Almeida, diretor de investimentos e estrategista global da MFS Investment Management

As opiniões expressas pertencem ao autor ou autores e podem variar a qualquer momento. Essas opiniões são oferecidas exclusivamente para fins informativos e não devem ser consideradas uma recomendação para comprar qualquer título nem um incentivo ou aconselhamento de investimento. As previsões não são garantidas. Os rendimentos passados não garantem os resultados futuros.

DIVULGAÇÃO PÚBLICA

A menos que indicado de outra forma, os logotipos e os nomes de produtos e serviços são marcas comerciais da MFS® e suas afiliadas, e podem estar registrados em determinados países.Distribuído por:

EUA – MFS Investment Management;

América Latina – MFS International Ltd.Observe que, na Europa e Ásia-Pacífico, este documento destina-se exclusivamente à distribuição para profissionais de investimento e uso por clientes institucionais.No Canadá, este documento destina-se exclusivamente à distribuição para clientes institucionais.Nota aos leitores do Canadá: Publicado no Canadá pela MFS Investment Management Canada Limited.Nota para os leitores do Reino Unido e Suíça: Publicado no Reino Unido e Suíça pela MFS International (U.K.) Limited («MIL UK»), sociedade de responsabilidade limitada registrada na Inglaterra e País de Gales com o número 03062718, cujo negócio de investimento está autorizado e supervisionado no Reino Unido pela Autoridade de Conduta Financeira (FCA). MIL UK, filial indireta da MFS®, tem seu domicílio social em One Carter Lane, Londres, EC4V 5ER.Nota para os leitores europeus (com exceção do Reino Unido e Suíça): Publicado na Europa pela MFS Investment Management (Lux) S.à r.l. (MFS Lux), sociedade autorizada pela legislação luxemburguesa como sociedade gestora de fundos domiciliados em Luxemburgo. A sociedade oferece produtos e serviços de investimento a investidores institucionais e tem seu domicílio social como sociedade limitada em 4 Rue Albert Borschette, Luxemburgo L-1246. Tel.: 352 2826 12800. Este material não deve ser transmitido ou distribuído a pessoas que não sejam investidores profissionais (conforme autorizado pelas regulamentações locais) e não deve ser considerado confiável nem distribuído a pessoas quando essa consideração ou distribuição violarem a regulamentação local. Singapura – MFS International Singapore Pte. Ltd. (CRN 201228809M); Austrália/Nova Zelândia – MFS International Australia Pty Ltd («MFS Australia») (ABN 68 607 579 537) possui uma licença de serviços financeiros da Austrália (número 485343). MFS Australia é regulada pela Comissão de Valores Mobiliários e Investimentos da Austrália; Hong Kong – MFS International (Hong Kong) Limited («MIL HK»), uma sociedade de responsabilidade limitada autorizada e regulada pela Comissão de Valores e Futuros de Hong Kong (a «SFC»). Para investidores profissionais na China – MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28º andar, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, uma sociedade de responsabilidade limitada chinesa registrada para oferecer serviços de consultoria de gestão financeira. Japão – MFS Investment Management K.K. está registrada como Operador de Negócios de Instrumentos Financeiros perante o Kanto Local Finance Bureau (FIBO) com o n.º 312, membro da Investment Trust Association e da Investment Advisers Association, Japão. Dado que as taxas cobradas aos investidores variam em função de circunstâncias como produtos, serviços, período de investimento e condições de mercado, o valor total e os métodos de cálculo não podem ser revelados antecipadamente. Todas as investimentos envolvem riscos, incluindo flutuações de mercado, e os investidores podem perder o capital investido. Os investidores devem obter e ler cuidadosamente o prospecto e/ou o documento estabelecido no artigo 37-3 da Lei de Instrumentos Financeiros e Bolsas de Valores antes de realizar qualquer investimento. Bahrein – Este documento não recebeu a aprovação do Banco Central do Bahrein, e essa entidade não se responsabiliza por seu conteúdo. Não será feita qualquer oferta ao público no Reino do Bahrein. Kuwait – Este documento não foi concebido para distribuição geral ao público no Kuwait. Nem a Autoridade de Mercados de Capital do Kuwait nem qualquer outro órgão governamental kuwaitiano autorizaram que esta informação fosse oferecida no Kuwait. Omã – Para os residentes no Sultanato de Omã: a informação contida neste documento não constitui uma oferta pública de valores no Sultanato de Omã, de acordo com a Lei sobre Sociedades Comerciais de Omã (Decreto Real 4/74) ou a Lei sobre Mercados de Capitais de Omã (Decreto Real 80/98). África do Sul – Este documento não recebeu a aprovação do Conselho de Serviços Financeiros, e nem a MFS International (U.K.) Limited nem seus fundos estão registrados para venda pública na África do Sul. Emirados Árabes Unidos (EAU) – Este documento e as informações nele contidas não constituem nem pretendem constituir uma oferta pública de valores mobiliários nos Emirados Árabes Unidos, portanto, não devem ser interpretados como tal. Arábia Saudita – Este documento só poderá ser distribuído no Reino da Arábia Saudita para pessoas autorizadas de acordo com o Regulamento sobre fundos de investimento publicado pela Autoridade de Mercados de Capital. Catar – Este material ou fundo é oferecido exclusivamente a um número limitado de investidores que têm a vontade e a capacidade de realizar uma análise independente dos riscos envolvidos em um material ou fundo dessas características.

Por Pedro Pligher

Por Pedro Pligher