Qual é o rumo para 2025? A incerteza prevalece e recorremos à especulação para tentar prever o futuro. O mais importante, falaremos sobre a mudança. Os mercados respondem mais às mudanças do que ao cenário atual e 2025 pode trazer muitas transformações.

A economia e a inflação

A economia global está indo bem e ganhando fôlego no curto prazo nos EUA. Mesmo regiões com crescimento mais modesto, como Europa e China, não apresentam grande risco de uma recessão iminente. Certos fatores, como as tarifas, podem redistribuir o crescimento, mas provavelmente terão um impacto menor no crescimento global como um todo. O mesmo se aplica às reduções de impostos. Em resumo, esperamos que o crescimento desacelere um pouco em 2025. A desinflação, que foi um fator positivo nos últimos 18 meses, já ficou para trás. Os principais bancos centrais (exceto o do Japão) deve manter uma política de estímulo monetário a curto prazo. Contudo, o Sistema de reserva federal dos Estados Unidos (Fed) provavelmente fará uma pausa no primeiro semestre de 2025 caso as metas de inflação não sejam alcançadas.

A ampla vitória do Partido Republicano nas eleições dos EUA marca uma virada nas regras políticas, com consequências relevantes para o panorama global. É praticamente certo que haverá uma combinação de tarifas, extensão de cortes fiscais já existentes e a introdução de novas reduções tributárias. As reformas imigratórias representam uma ameaça ainda mais preocupante do que as tarifas e têm o potencial de desacelerar significativamente o crescimento de empregos nos próximos dois a três anos. Somando-se à desregulamentação, o impacto mais provável será uma leve desaceleração no crescimento do Produto Interno Bruto (PIB) dos Estados Unidos. No entanto, já existe uma pressão considerável para cortar gastos, algo que não fazia parte da plataforma original. Provavelmente, não ocorrerão cortes agressivos de gastos antes da segunda metade de 2025, mas, se ocorrerem, prejudicariam as perspectivas de desenvolvimento.

É quase certo de que haverá uma extensão dos cortes fiscais implementados no primeiro governo Trump, provavelmente no primeiro trimestre de 2025. Uma prorrogação terá um impacto limitado no estímulo fiscal, que já está a caminho de apresentar uma leve contração em 2025. As taxas de imposto corporativo nos EUA podem ser reduzidas, embora a proposta de reduzi-las de 21% para 15% enfrente dificuldades para ganhar apoio suficiente.

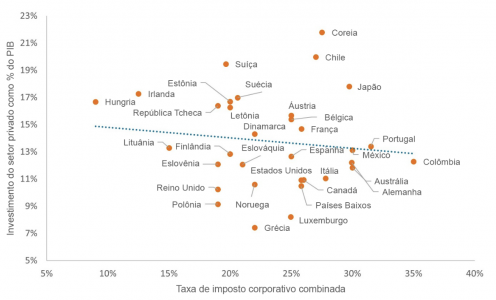

A redução dos impostos corporativos não deverá impulsionar significativamente o crescimento (embora a Lei de redução da inflação, por meio do código tributário, tenha contribuído para direcionar os investimentos para projetos de energia limpa). A teoria afirma que uma taxa de imposto mais baixa desencadeia os investimentos. Isso não acontece em economias ricas em capital, como visto em episódios anteriores de redução de impostos. As economias em desenvolvimento não têm falta de acesso ao capital; já dispõem dos recursos necessários para realizar projetos que agregam valor à economia. Impostos mais baixos aumentarão os lucros líquidos, desempenhando um papel importante na transferência de riqueza para os proprietários de capital.

Figura 1: Relação fraca entre redução de impostos corporativos e aumento de investimentos

Fonte: Janus Henderson Investors, OECD, investimento anual por corporações não financeiras e financeiras como porcentagem do PIB (2022), taxas combinadas de impostos corporativos (2022). A taxa combinada de imposto corporativo é a taxa de imposto corporativo do governo central ou federal mais um ajuste para os impostos estaduais ou regionais, por exemplo, a taxa federal dos EUA é de 21%, mas os impostos estaduais médios elevam esse valor para quase 26%. O ano de 2022 é usado como comparação, pois fornece os dados completos mais recentes disponíveis para a maioria dos países da OCDE. A linha de tendência pontilhada sugere uma associação limitada entre as taxas de impostos baixas e maiores investimentos.

O impacto das tarifas é altamente variável, pois depende de fatores como a transferência de custos para os consumidores, as variações nas taxas de câmbio e o grau de retaliação. Uma tarifa de 60% sobre as importações chinesas e de 10% sobre as importações do restante do mundo pode reduzir o crescimento da China em 1% a 2% e o dos EUA e de outros países em aproximadamente 0,4% a 0,8% até 2026.1

Por serem facilmente reversíveis, as tarifas tendem a não estimular os investimentos em projetos caros e de longo prazo para trazer empregos de volta ao mercado interno. Grande parte do temor, e do impacto potencial, é exagerada. É improvável que as projeções mais extremas se concretizem totalmente.

Uma observação sobre tarifas e os fluxos de capital

As tarifas não são uma ferramenta de política direta. Elas podem ajudar a equilibrar o comércio, simplesmente ao tornar as importações mais caras. Isso tem o efeito de reduzir o déficit comercial, mas nem sempre representa um benefício líquido. Um déficit comercial, por definição, é contrabalançado por um superávit na conta de capital. Os EUA são o maior devedor líquido de capital estrangeiro do mundo, ou seja, os investimentos estrangeiros nos EUA superam os investimentos dos EUA no exterior, gerando um fluxo de capital para o país. Isso é benéfico, pois permite que o país utilize esse capital de maneira produtiva. O ciclo virtuoso permite que os consumidores importem produtos estrangeiros, transferindo dólares para o exterior. Esses pagamentos em dólares são então reinvestidos por meio da conta de capital.

O impacto das tarifas sobre a inflação é mal interpretado. Embora as tarifas elevem os preços ao serem repassadas para os consumidores, a menos que haja efeitos secundários, trata-se de um aumento pontual no nível de preços, em vez de um aumento sustentado na inflação. O números mais altos na inflação tornam o trabalho de um banqueiro central mais desafiador, mas os mercados tendem a enxergar o aumento da inflação causado pelas tarifas como um ajuste pontual.

Uma interrupção no fluxo de fundos é uma ameaça maior do que os altos déficits comerciais. Os EUA precisam que os dólares recebidos pelos parceiros comerciais sejam reinvestidos. As restrições comerciais, sem o crescimento econômico a elas associado, podem gerar déficits maiores e a necessidade de taxas de juros mais altas para atrair fluxos de capital.

Inflação: Pouca atração

A inflação tem apresentado uma tendência contínua de redução. As limitações na cadeia de suprimentos foram as primeiras a se dissipar após a pandemia. Em seguida, vieram os preços dos bens e, depois, os aluguéis. Os aluguéis podem continuar a cair, mas isso pode ser o fim das boas notícias. Os preços dos serviços permanecem constantes e agora estão subindo. Com a queda da inflação dos aluguéis se mantendo estável nos próximos dois a três meses, um novo desafio pode surgir, à medida que a economia perde o fator que ajudava a equilibrar os preços elevados dos serviços. As tarifas tornariam a tendência ainda mais grave.

O Fed demonstrou confiança de que a inflação está voltando à sua meta de 2%. Grande parte disso se deve à tendência consolidada no seu indicador preferido, o núcleo do índice de preços de gastos com consumo (PCE). A confiança do Fed pode estar equivocada, pois o PCE pode estar subestimando o ritmo real do aumento dos preços. As tensões comerciais e as tarifas provavelmente aumentarão a inflação nos EUA, mantendo-a acima da meta de 2%.

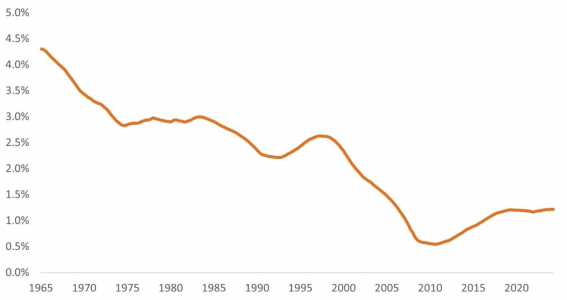

A taxa de juros neutra (R-star ou R*)

R* é definida como a taxa real de juros que nem estimula nem restringe a economia. Se R* for 1% e a meta de inflação for 2%, teoricamente, as taxas de juros de política precisariam ser de 3% para manter o equilíbrio da economia. A ideia é alcançar a plena aplicação na economia e, em seguida, determinar a taxa neutra apropriada. Assim como com um satélite, se a velocidade for muito elevada (a velocidade necessária para se mover em linha reta), ele deriva para o espaço; se for muito baixa, ele cai na Terra. Com as taxas de juros, se for muito alta corre o risco de provocar uma recessão, enquanto uma taxa muito baixa pode levar à inflação.

O problema com a taxa neutra é que ela não pode ser observada diretamente, embora saibamos que ela aumentou. O Fed não sabe exatamente quanto, mas estimou que as taxas neutras de política monetária aumentaram, e revisou suas expectativas para a taxa de juros federal (longo prazo), que passou de cerca de 2,5%, há cinco anos, para 2,9% nos últimos anos. O R* atingiu o ponto mais baixo após a crise financeira global de 2008/2009, mas tem subido em decorrência de fatores estruturais de longo prazo, como as mudanças demográficas e o crescimento da produtividade. O estoque global de poupanças excessivas, que por muito tempo ajudou a conter as taxas de juros globais, está diminuindo à medida que mais economias recorrem ao desespero fiscal (ou seja, déficits orçamentários). Fatores cíclicos também estão em jogo.

Figura 2: Taxa de juros neutra dos EUA ou R-star

Fonte: Banco Federal Reserve de Nova Iorque, estimativas bidimensionais de Laubach-Williams, do 1.º trimestre (T1) de 1965 ao 2.º trimestre (T2) de 2024.

Se recentemente a estimativa para o R-star é de 1,22% e a meta de inflação é 2%, isso indica uma taxa de juros neutra em torno de 3% a 3,5%. Com a taxa de juros dos fundos federais entre 4,5% e 4,75% em novembro de 2024, isso significa que a política monetária dos EUA está restritiva? E como isso se concilia com uma economia dos EUA relativamente forte?

Há três possíveis explicações: 1) o impacto das taxas mais altas ainda não foi totalmente sentido pela economia devido aos efeitos defasados; 2) O crescimento do PIB tem sido razoável, mas a política restritiva se manifesta na taxa de desemprego, que tem mostrado uma tendência de alta; 3) a política fiscal tem sido expansionista, ajudando a compensar os efeitos da política monetária restritiva. Esse último ponto é outro motivo pelo qual o Fed provavelmente reduzirá as taxas de forma moderada.

Um buraco negro à vista

As questões de sustentabilidade da dívida voltaram a surgir. Quanto de dívida é demais? Essa é uma pergunta difícil de responder, pois depende se a dívida é produtiva ou não. Os déficits em relação ao PIB serão mais altos do que o usual nas economias desenvolvidas, mas isso não necessariamente levará a uma crise. Como em todos os mercados, o aumento da oferta de dívida tende a pressionar para o aumento das taxas, “todo o resto é constante”, mas isso não se aplica aqui. A oferta global de poupanças excessivas também pode crescer, mantendo as taxas em equilíbrio.

Se implementadas, as propostas de cortes de impostos e tarifas podem gerar receios de que os déficits se tornem insustentáveis no final de 2025. No entanto, é mais provável que apenas uma parte das propostas seja implementada. O ritmo dos empréstimos pode parecer imprudente, mas um momento de acerto de contas nos próximos meses parece improvável.

A Europa verá um conjunto diferente de padrões se manifestar. O Banco central europeu (BCE) deve encerrar os reinvestimentos do Programa de compras de emergência pandêmica (PEPP) em 2025. A oferta bruta de títulos precisará ser absorvida pela demanda do setor privado, o que pode levar a um aumento nos prêmios de prazo. Enquanto isso, a redução esperada no déficit orçamentário combinado dos países da zona do euro, de 3,6% do PIB em 2023 para 3,1% em 2024 e 2,8% em 2025, pode gerar um impacto econômico justo no momento em que as tarifas potenciais começarem a ser aplicadas. A 2 política monetária precisará ser mais eficaz na zona do euro para apoiar a economia da Europa, resultando em cortes ainda maiores nas taxas de juros.

Fatores desconhecidos: O papel dos déficits

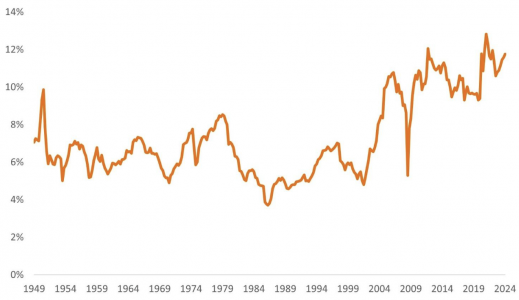

Os cientistas não conseguem explicar muitos fenômenos astronômicos e teorizaram que a matéria escura (ou fatores desconhecidos), atualmente inobservável, deve existir para justificar certos efeitos gravitacionais e explicar a formação das galáxias. O baixo nível de inadimplência tem sido uma curiosidade nos mercados de títulos nos últimos anos. A resposta é mais prosaica do que a matéria escura: generosidade do governo.

Um déficit não pode existir isoladamente. O déficit de uma pessoa é o superávit de outra. Este é o lado positivo do financiamento por déficit e a parte que frequentemente é pouco reconhecida. Os déficits do governo devem apoiar os lucros das empresas.

As empresas podem receber mais ajuda com os cortes de impostos, mas na verdade não precisam dessa assistência. A demanda por títulos corporativos está elevada, e os rendimentos atrativos para os investidores.

Figura 3: Os lucros corporativos dos EUA, como porcentagem do PIB dos EUA, já estão elevados

Fonte: Banco Federal Reserve Economic Data (FRED) de St. Louis, lucros corporativos após impostos/Produto Interno Bruto, 2.º trimestre (T2) de 1949 a 2.º trimestre (T2) de 2024.

Esperamos que as taxas de inadimplência corporativa permaneçam relativamente baixas em 2025. Quase todos os aspectos da situação favorecem o crédito: Os fundamentos estão sólidos, o crédito privado oferece uma fonte adicional de financiamento e os bancos centrais estão reduzindo as taxas de juros.

Se as tarifas forem totalmente implementadas, a Europa, a China e o México estarão entre os mais afetados. A desregulamentação será benéfica para os lucros, mas também estimulará ações mais favoráveis para os acionistas (e menos aos detentores de títulos) no próximo ano. É muito provável que haja uma aceleração na atividade de fusões e aquisições.

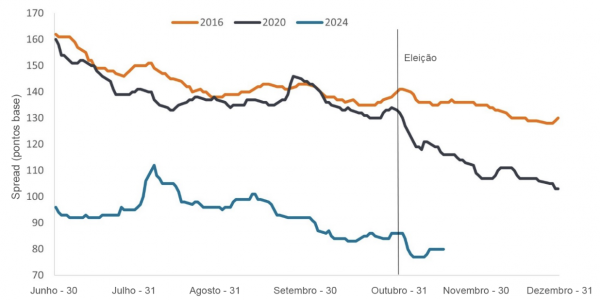

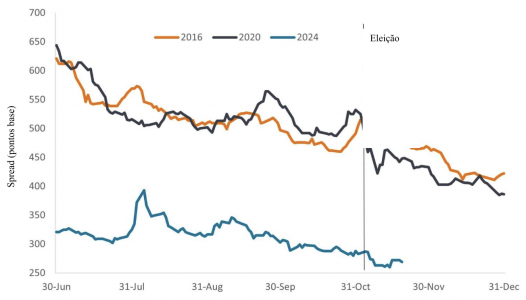

Infelizmente, nada vem de graça. Os spreads de crédito (o rendimento adicional que um título corporativo paga em relação a um título do governo com a mesma maturidade) alcançaram níveis próximos aos mínimos do ciclo nos títulos corporativos dos EUA, embora em menor medida nos empréstimos, nos títulos lastreados em hipotecas e na dívida corporativa europeia. Portanto, as perspectivas para ganhos de capital com a redução dos spreads são limitadas, mas também há pouco risco de estresse de crédito a curto prazo. Nesta fase, a história indica que os ganhos serão mais direcionados aos acionistas do que aos credores. Esperamos um período de calma no início de 2025, mas a evolução do ciclo de crédito (com os custos mais altos de refinanciamento pressionando os devedores mais endividados) provavelmente trará problemas mais adiante no ano.

Figura 4: Redução dos spreads de grau de investimento após as eleições nos EUA

Fonte: Bloomberg, ICE BofA US Corporate Index (C0A0), spread ajustado por opções do governo (Govt OAS), últimos seis meses dos anos eleitorais. 2024 é até 19 de novembro de 2024. Um ponto-base (bp) equivale a 1/100 de um ponto percentual, ou seja, 1 bp = 0,01%. O desempenho anterior não é um guia para um desempenho futuro.

Figura 4b: Redução dos spreads de alto rendimento após as eleições nos EUA

Fonte: Bloomberg, ICE BofA US High Yield Index (H0A0), spread ajustado por opções do governo (Govt OAS), últimos seis meses dos anos eleitorais. 2024 é até 19 de novembro de 2024. Um ponto-base (bp) equivale a 1/100 de um ponto percentual, ou seja, 1 bp = 0,01%. O desempenho anterior não é um guia para um desempenho futuro.

O grande provedor

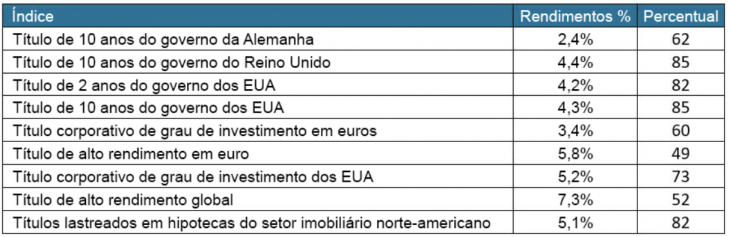

A nossa própria estrela, o sol, nos proporciona calor e energia. Não estamos prestes a defender o culto aos títulos como os antigos faziam com o sol, mas os títulos têm suas vantagens, como uma fonte confiável de renda e diversificação. Os rendimentos estão em níveis atraentes se comparados ao histórico, e os títulos do governo podem funcionar como um contrapeso eficaz à volatilidade do mercado de ações.

Figura 5: O rendimentos e seus percentis ao longo de um período de 20 anos (até 31 de outubro de 2024)

Fonte: Bloomberg. Índices ICE BofA. Os rendimentos são referentes a 31 de outubro de 2024. A faixa de percentis classifica cada valor de rendimento no final de cada mês nos últimos 20 anos até outubro de 2024. O valor percentual é calculado em uma escala de 100. Um percentil de 100 indica que o rendimento foi o mais alto do período, enquanto um percentil de 1 significa que foi o mais baixo. Um percentil de 62 indica que os rendimentos desse tipo de ativo foram inferiores 62% do tempo e superiores 38% do tempo nos últimos 20 anos. Os rendimentos dos títulos do governo correspondem ao rendimento até o vencimento. Os rendimentos dos outros índices correspondem ao rendimento até o pior cenário. As definições e índices utilizados estão apresentados abaixo. Os rendimentos podem variar ao longo do tempo e não são garantidos.

A flexibilização do banco central proporcionará um apoio importante para os títulos, mas nossa visão é que as taxas continuarão mais altas do que eram. A inflação atingiu seu ponto mais baixo, as tarifas estão prestes a entrar em vigor e os fluxos de capital internacionais estão se tornando menos favoráveis. Os níveis da dívida governamental e a oferta de crédito estão crescendo de forma constante. Esses são os motivos para as taxas permanecerem altas, mas não devemos confundí-los com as razões para que continuem subindo. Os Títulos do tesouro dos EUA, com vencimento em 10 anos, oferecem uma boa relação custo-benefício com rendimento de 4,3%, assim como os bunds alemães com vencimento em 10 anos, com rendimento de 2,4%. 3 Acreditamos que os investidores devem ter uma posição mais expressiva em relação à duração das taxas de juros.

Acreditamos também que os investidores devem diversificar seus investimentos em renda fixa, aproveitando os rendimentos atraentes. O papel dos títulos como diversificador de portfólio deve se reafirmar e possibilitar a estabilidade para os portfólios neste novo cenário. Em nossa opinião, é importante adotar uma visão ampla em termos de alocação de ativos. Ativos securitizados parecem especialmente atraentes, assim como certos segmentos da dívida dos mercados emergentes. À medida que os spreads reduzem, uma maior variedade de ativos será vantajosa. A dispersão deve continuar elevada, e a escolha de ativos será cada vez mais crucial.

Boa jornada enquanto você busca sua referência de sucesso. Esteja ciente de que o risco pode se manifestar de forma bastante diferente, dependendo da sequência das políticas. Como um satélite em órbita, as condições parecem favoráveis hoje, mas existe o risco de nos desviarem do caminho.

As opiniões apresentadas são válidas na data de publicação. Essas opiniões visam apenas fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou atempadas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de patrimônio e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar protegidos ao abrigo da lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições: (a)Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (número de registro 11286661, 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulamentada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier); (b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc; (c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura; (e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong; (f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes); (g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II; (h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Fora dos EUA: Para utilização exclusiva de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes de grande escala, conforme definido pela jurisdição aplicável. Este documento não deve ser distribuído ou visualizado de modo público. Comunicação Publicitária.

Janus Henderson é uma marca registada do Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc.

D10520