A CONSAR anunciou uma modificação no regime de investimento das AFOREs: o limite para investir em instrumentos estruturados (ativos alternativos) aumentará de 20% para 30% (boletim de imprensa). Essa ampliação está sujeita às condições que serão estabelecidas pela Circular Única Financeira (CUF), cuja publicação está pendente.

Embora o mercado permaneça na expectativa dessas diretrizes, vale a pena analisar para onde evoluíram as preferências das AFOREs nos últimos três anos.

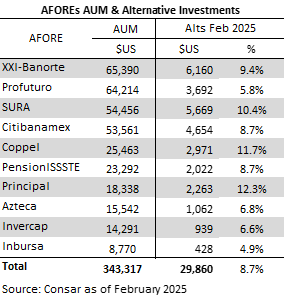

No fechamento de fevereiro, os ativos sob administração das AFOREs somavam 343,317 bilhões de dólares, dos quais 29,860 bilhões (8,7%) estavam investidos em instrumentos estruturados, tanto locais quanto internacionais, a valor de mercado.

Desse total, estimativas próprias sugerem que 4,3% corresponde a investimentos locais (CKDs) e 4,4% a internacionais (CERPIs). Considerando que, por regulamentação, pelo menos 10% do portfólio dos CERPIs deve ser investido no México, ao menos 0,4% desses 4,4% também possui um componente nacional, o que eleva a proporção total do investimento local para 4,7% e o internacional para 4%.

Agora, se em vez do valor de mercado for considerado o capital comprometido, o cenário muda e o investimento em estruturados sobe para 19,9% do total de ativos, um nível muito próximo ao limite regulatório. Desse percentual, 42% corresponde a CKDs (investimentos locais) e 58% a CERPIs, consolidando a inclinação do portfólio para os veículos internacionais.

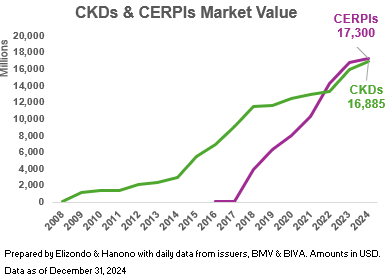

A valor de mercado, os investimentos locais estão em 16,885 bilhões de dólares, enquanto os internacionais chegam a 17,300 bilhões de dólares no fechamento de dezembro. A partir de 2022, o valor de mercado dos CERPIs começou a superar o dos CKDs.

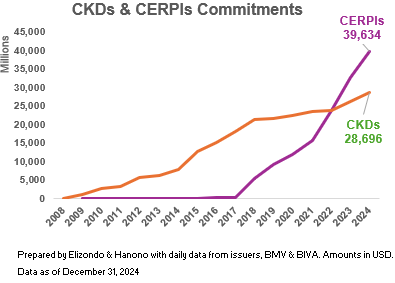

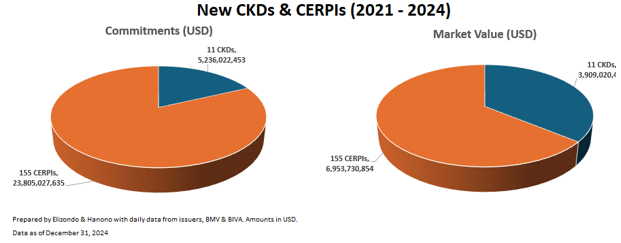

No entanto, ao analisar os compromissos de cada um, há diferenças que favorecem os investimentos internacionais: 39,634 bilhões de dólares em CERPIs contra 26,696 bilhões de dólares em CKDs.

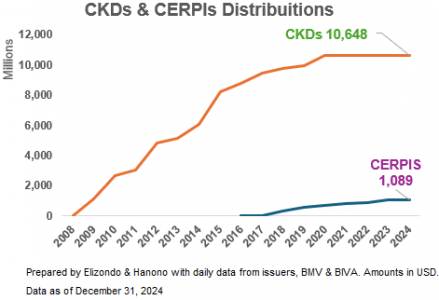

A antiguidade dos CKDs (2009) reflete uma tendência favorável às distribuições, que, no fechamento de dezembro de 2024, totalizavam 10,648 bilhões de dólares, enquanto, no caso dos CERPIs (2016 e internacional 2018), o montante chega a apenas 1,089 bilhão de dólares.

Nos últimos três anos, as novas alocações favoreceram os CERPIs em relação aos CKDs, tanto no número de fundos (155 de 161) quanto no capital comprometido (82% do total emitido entre ambos).

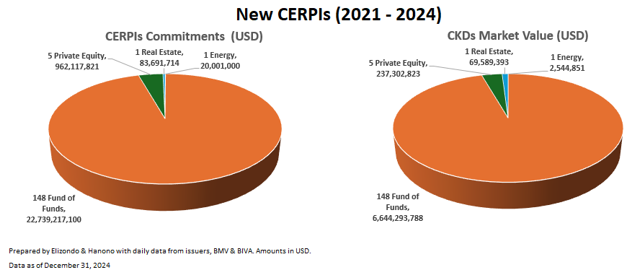

As novas emissões de CERPIs foram destinadas a fundos de fundos e feeders das AFOREs, totalizando 22,739 bilhões de dólares, o que equivale a 96% do capital comprometido. Esses investimentos permitiram às AFOREs investir gradualmente em fundos internacionais entre 2021 e 2024.

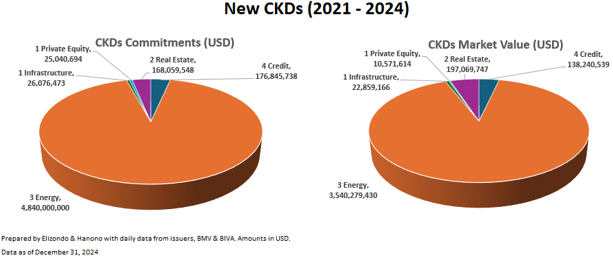

No caso dos CKDs, os compromissos foram direcionados, basicamente, ao setor de energia (92%), crédito privado (3%) e imóveis (3%).

O novo limite para alternativos (estruturados) representa mais do que um simples aumento percentual; é um alerta silencioso para o mercado local. Se os CKDs não conseguirem se adaptar a um ambiente onde eficiência, diversificação e resultados são prioridades, correm o risco de ficar para trás diante de veículos muito mais alinhados à visão global das AFOREs.

Por Pedro Pligher

Por Pedro Pligher