De cara a 2025, acreditamos que os investidores devem tentar aproveitar os dois fatores predominantes que impulsionam os rendimentos da renda fixa: a força da economia dos Estados Unidos e o fato de que o Fed (Federal Reserve) iniciou seu ciclo de redução de taxas.

Em nossa opinião, os investidores podem aproveitar melhor esses fatores de impulso por meio de uma abordagem multissetorial — em vez de investir em mercados monetários ou índices de referência estáticos — pelas seguintes três razões:

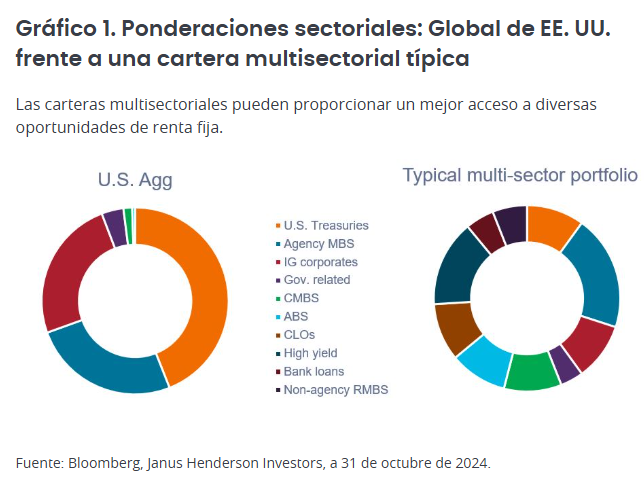

1. As carteiras multissetoriais podem oferecer exposição a uma seleção mais ampla de setores de renda fixa.

Como mostrado no gráfico 1, o Bloomberg U.S. Aggregate Bond Index (U.S. Agg) tem uma ponderação muito maior em títulos do Tesouro dos Estados Unidos, valores mobiliários respaldados por hipotecas de agências (MBS) e empresas de grau de investimento (investment grade). Por outro lado, as carteiras multissetoriais típicas podem oferecer exposição a uma ampla variedade de setores de renda fixa, proporcionando uma melhor diversificação das exposições ao risco, aos tomadores de crédito e às fontes de rendimento.

E o mais importante, uma abordagem multissetorial poderia tentar aproveitar oportunidades atraentes às quais normalmente não se pode acessar por meio dos índices de referência. Entre elas, estão as obrigações de empréstimos garantidos (CLO), que tem sido o setor de renda fixa com os maiores rendimentos dos últimos 10 anos, atrás apenas da dívida corporativa high yield.

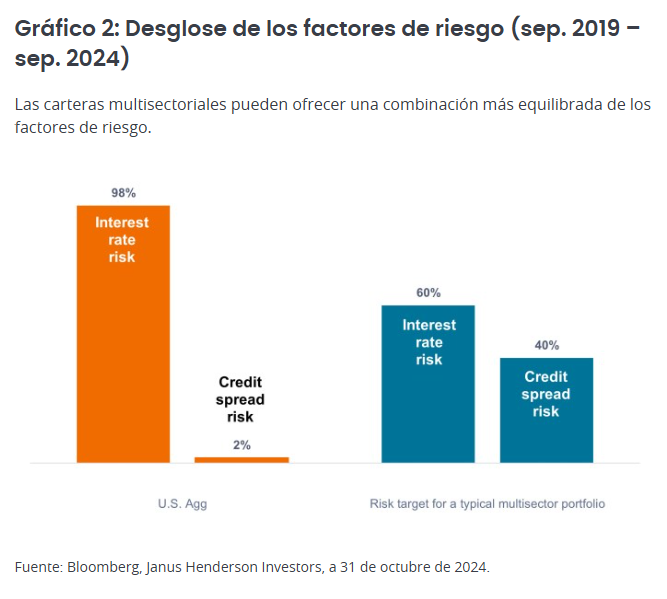

2. Os fundos multissetoriais podem oferecer uma melhor combinação de risco de taxas de juros e de spreads de crédito

Os títulos do Tesouro dos EUA e os MBS de agências representam cerca de 70% do U.S. Agg. Tanto os títulos do Tesouro quanto os MBS são garantidos pelo governo dos EUA, não oferecem rentabilidade proveniente do spread de crédito e tendem a ser ativos de maior duração. Portanto, como mostrado no gráfico 2, as carteiras semelhantes ao U.S. Agg estão muito expostas ao risco de taxas de juros, enquanto oferecem pouca exposição ao risco de spread de crédito.

Os gestores de carteiras multissetoriais podem tentar alcançar um equilíbrio entre o risco de taxas de juros e o risco de spread de crédito, o que torna a fonte de rendimento de uma carteira menos unidimensional. Esse equilíbrio também pode ajudar a melhorar os retornos ajustados ao risco, uma vez que as taxas e os spreads historicamente se correlacionaram de maneira negativa quando a inflação está abaixo de 3%. (Uma correlação negativa pode reduzir a volatilidade geral, já que o aumento das taxas pode ser, em certa medida, compensado pela redução dos spreads de crédito, e vice-versa).

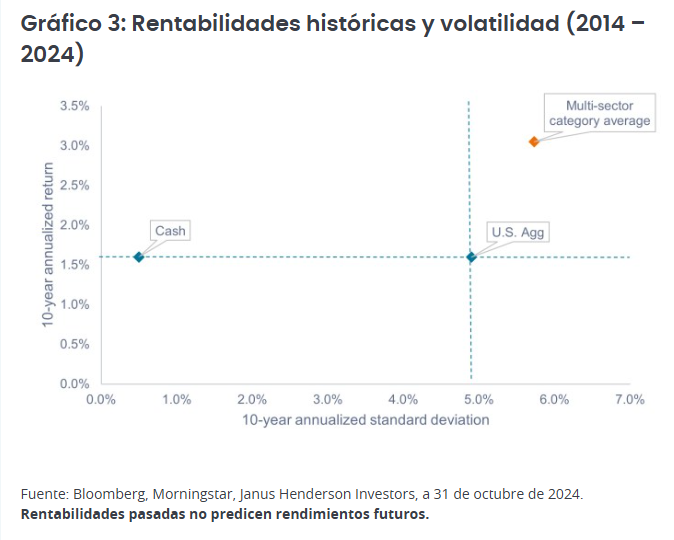

3. Os fundos multissetoriais geraram historicamente melhores rentabilidades no longo prazo

Como mostrado no gráfico 3, nos últimos 10 anos, a categoria multissetorial proporcionou quase o dobro da rentabilidade do U.S. Agg e do caixa em uma base anualizada, com uma volatilidade apenas marginalmente maior do que a do U.S. Agg. Em nossa opinião, a rentabilidade superior indica a vantagem de ter fluxos de renda diversificados e um melhor equilíbrio entre o spread de crédito e o risco de taxas de juros.

É importante destacar que o gráfico 3 mostra o risco e a rentabilidade de toda a categoria multissetorial. Como muitos dos fundos da categoria são geridos ativamente, existe um alto nível de dispersão entre seus pares. Enquanto alguns gestores ficaram para trás em relação à média, outros obtiveram uma rentabilidade superior de maneira consistente. Acreditamos que é fundamental que os investidores realizem uma devida diligência adequada ao escolher um gestor no espaço multissetorial, pois os resultados podem ser fortemente influenciados pela seleção do gestor.

Na nossa opinião, é vital que os investidores maximizem a rentabilidade por unidade de risco dentro do ambiente atual de spreads ajustados. A categoria multissetorial oferece um rendimento atraente de um dígito médio-alto, uma prima saudável sobre os aproximadamente 4,5% disponíveis em caixa ou no U.S. Agg.

Além disso, acreditamos que em 2025 será crucial a alocação em setores que estão negociando a avaliações relativas mais baratas, como é o caso dos empréstimos em comparação com o high yield ou das CLOs e os valores respaldados por ativos em comparação com os corporativos. Uma abordagem multissetorial pode ajudar os investidores a acessar melhor a ampla gama de oportunidades disponíveis nos mercados de renda fixa, evitando perder oportunidades de rendimento.

Tribuna de John Lloyd, gestor de carteiras da Janus Henderson

Os pontos de vista apresentados aqui correspondem à data de publicação. São oferecidos exclusivamente para fins informativos e não devem ser considerados nem utilizados como aconselhamento de investimento, jurídico ou fiscal, nem como oferta de venda, solicitação de compra ou recomendação para comprar, vender ou manter qualquer valor, estratégia de investimento ou setor de mercado. Nada do material incluído deve ser considerado uma prestação direta ou indireta de serviços de gestão de investimento específicos para as necessidades de nenhum cliente. As opiniões e exemplos são oferecidos a título ilustrativo de temas gerais e não indicam qualquer intenção de operação. Eles podem variar e podem não refletir as opiniões de outros membros da organização. Não se pretende sugerir ou dar a entender que qualquer ilustração ou exemplo mencionado faça parte ou tenha feito parte de alguma carteira em qualquer momento. As previsões não podem ser garantidas e não é certo que a informação fornecida seja completa ou pontual, nem há garantia quanto aos resultados que se obterão com seu uso. A menos que indicado de outra forma, Janus Henderson Investors é a fonte dos dados e confia razoavelmente nas informações fornecidas por terceiros. O desempenho histórico não prevê desempenhos futuros. O investimento envolve riscos, incluindo a possível perda de capital e a flutuação no valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar restritos por lei e não poderão ser reproduzidos ou mencionados sem autorização expressa por escrito, nem usados em qualquer jurisdição ou circunstância onde seu uso seja ilícito. A Janus Henderson não é responsável por qualquer distribuição ilícita deste material a terceiros, parcial ou total. O conteúdo deste material não foi aprovado nem endossado por nenhuma entidade reguladora.

Janus Henderson Investors é o nome sob o qual as entidades listadas oferecem produtos e serviços de investimento nas seguintes jurisdições: (a) Na Europa, Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531), (cada uma registrada na Inglaterra e País de Gales, em 2 Bishopsgate, Londres EC2M 3AE e regulada pela Autoridade de Conduta Financeira), Tabula Investment Management Limited (nº de registro 11286661, em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Autoridade de Conduta Financeira) e Janus Henderson Investors Europe S.A. (nº de registro B22848, em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Comissão de Supervisão do Setor Financeiro); (b) Nos EUA, os consultores de investimento registrados na SEC, subsidiárias do Janus Henderson Group plc; (c) No Canadá, por meio da Janus Henderson Investors US LLC, somente para investidores institucionais de determinadas jurisdições; (d) Em Singapura, Janus Henderson Investors (Singapore) Limited (número de registro da empresa: 199700782N). Este anúncio ou publicação não foi revisado pela Autoridade Monetária de Singapura; (e) Em Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material não foi revisado pela Comissão de Valores Mobiliários e Futuros de Hong Kong (“SFC”); (f) Na Coreia do Sul, Janus Henderson Investors Limited (Singapura), exclusivamente para investidores profissionais qualificados (conforme definidos pela Lei de Serviços de Investimento Financeiro e Mercados de Capitais e seus regulamentos); (g) No Japão, Janus Henderson Investors (Japan) Limited, regulada pela Agência de Serviços Financeiros e registrada como Entidade de Serviços Financeiros que realiza atividades de gestão de investimentos, assessoria de investimentos e atividades de agência e instrumentos financeiros tipo II; (h) Na Austrália e Nova Zelândia, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 e suas entidades relacionadas, incluindo Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) No Oriente Médio, Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros de Dubai como escritório de representação. Não serão realizadas transações no Oriente Médio e qualquer consulta deverá ser direcionada à Janus Henderson. As chamadas telefônicas poderão ser gravadas para nossa proteção mútua, para melhorar o atendimento ao cliente e para manutenção de registros regulatórios.

Fora dos EUA: Exclusivo para investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes comerciais, conforme definidos na jurisdição aplicável. Proibido para visualização ou distribuição ao público. Comunicação publicitária.

Janus Henderson é uma marca registrada do Janus Henderson Group plc ou de uma de suas subsidiárias. © Janus Henderson Group plc.