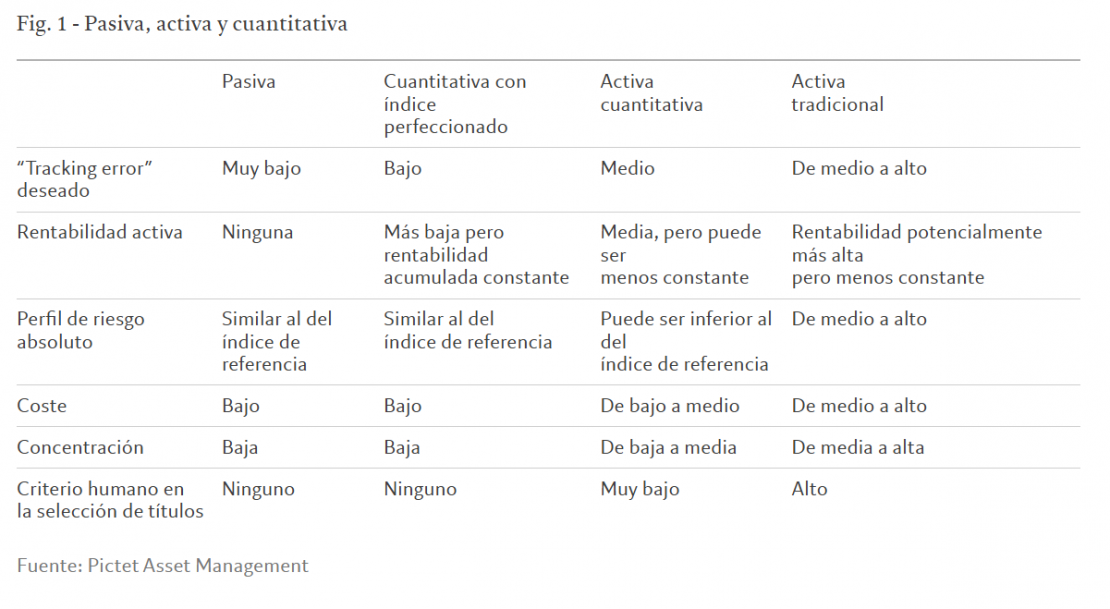

O investimento em renda variável tem sido tradicionalmente dividido entre estratégias ativas e passivas. Cada uma tem suas vantagens, mas também desvantagens. Uma terceira abordagem, o investimento quantitativo, combina o melhor de ambos os métodos.

A gestão ativa envolve a construção de carteiras concentradas, investindo em empresas analisadas minuciosamente para superar a rentabilidade do mercado, conhecida como alfa. No entanto, essa abordagem pode ser cara devido às altas taxas de gestão e ao risco de concentração.

Por outro lado, a gestão passiva replica índices de mercado, oferecendo uma forma barata e de risco relativamente baixo de investir em renda variável. No entanto, os investidores devem abrir mão da possibilidade de obter retornos superiores.

As estratégias quantitativas, especialmente aquelas com uma estrutura de índice aperfeiçoado, combinam o melhor de ambas as abordagens. Essas estratégias constroem carteiras amplas que, embora não repliquem perfeitamente os índices de mercado, possuem uma grande sobreposição com eles, o que reduz o risco graças à diversificação. As pequenas diferenças nas carteiras, as sutis variações em relação aos índices de referência, são onde as estratégias quantitativas geram alfa.

Essas estratégias aproveitam grandes quantidades de dados processados por modelos de investimento baseados em aprendizado de máquina. Elas conseguem identificar ativos que provavelmente terão retornos superiores ou inferiores no curto e médio prazo. Embora a renda variável siga ciclos econômicos e megatendências no longo prazo, no curto prazo é influenciada por fatores passageiros que afastam seus preços dos fundamentos. A confiança dos investidores desempenha um papel crucial, e a reação do mercado a notícias corporativas, mudanças nas previsões de analistas ou outros fatores pode causar episódios de volatilidade e anomalias nas cotações. Essas anomalias criam oportunidades para que as estratégias quantitativas gerem alfa, enxergando além dos desalinhamentos de preços.

Para detectar essas anomalias, as estratégias quantitativas utilizam algoritmos que extraem relações entre os dados fornecidos. Eles atuam como um mapa com regras integradas que direcionam os dados para resultados específicos. Quanto mais conjuntos de dados existem, mais regras são necessárias para determinar suas interações, aprimorando a capacidade do modelo de prever eventos futuros com base em relações anteriores.

O toque humano

Os modelos quantitativos são executados automaticamente, mas exigem intervenção humana para serem construídos, testados, aperfeiçoados e mantidos. Especialistas determinam quais técnicas de aprendizado de máquina usar e quais tipos de dados empregar, combinando conjuntos de dados tradicionais com fontes alternativas, como transações com cartões, redes sociais ou mídias tradicionais. Essa participação humana é crucial para garantir a precisão e a estabilidade dos resultados.

Uma vez selecionado um modelo, ele dita a compra e venda de ações, eliminando vieses emocionais e reduzindo custos.

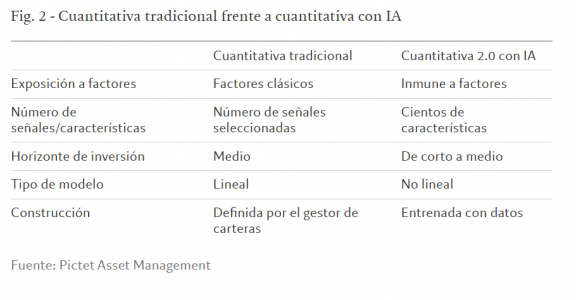

A IA impulsiona o investimento quantitativo…

A inteligência artificial (IA) está impulsionando o investimento quantitativo ao oferecer uma capacidade de processamento sem precedentes, permitindo que os modelos rastreiem relações complexas entre séries de dados crescentes.

Tradicionalmente, a abordagem quantitativa se limitava à análise de um número reduzido de efeitos de mercado que causam anomalias de preços. A IA permite identificar centenas de possíveis sinais a partir de dados diversos, como balanços de empresas, cotações de ações, notas de analistas, comunicados à imprensa e reações dos investidores.

Diferentemente do aprendizado de máquina tradicional, que identifica relações lineares, a IA detecta associações mais complexas, fornecendo insights sobre o que determina os preços das ações. Sua capacidade de identificar relações não lineares aumenta significativamente sua eficácia na descoberta de associações entre séries de dados.

Os modelos quantitativos tradicionais especificam uma relação linear entre os retornos das ações e os sinais. Por exemplo, uma revisão positiva de um analista poderia indicar um retorno superior, mas existem muitas razões pelas quais essa relação pode não se concretizar. Um modelo de aprendizado de máquina não linear pode identificar o momento exato em que a revisão positiva prevê com maior confiabilidade o retorno futuro, considerando fatores como a variedade de previsões de analistas ou o contexto temporal.

… para gerar retornos imunes a fatores

Essa estrutura complexa permite que os gestores de portfólio isolem os efeitos específicos de cada ativo que influenciam o preço das ações, excluindo vários fatores comuns. Dessa forma, podem identificar e extrair o alfa puro relacionado à empresa. Com o tempo, os algoritmos evoluem, assimilando mudanças na dinâmica econômica e de mercado.

Para serem eficazes, os modelos impulsionados por IA exigem a intervenção humana para definir os parâmetros de investimento. Uma vez especificados, o algoritmo treinado toma decisões de compra e venda. Embora os parâmetros limitem o risco e a quantidade de alfa gerada, o efeito cumulativo do alfa incremental é significativo. Em um contexto de baixa rentabilidade esperada, até mesmo um ou dois pontos percentuais de alfa podem fazer a diferença.

Uma abordagem flexível

As estratégias quantitativas são altamente flexíveis. Elas podem ser ajustadas para adaptar os níveis de “tracking error” e risco, excluindo determinados ativos ou setores sem perder as vantagens da abordagem quantitativa. A diversificação das carteiras, com posições em todos os países e setores, permite ajustes personalizados sem comprometer a capacidade de geração de alfa.

Uma estratégia padrão de índice aperfeiçoado, com um perfil de risco semelhante ao do seu índice de referência, oferece aos clientes uma carteira que pode substituir uma abordagem passiva tradicional. Na Pictet Asset Management, isso implica uma ponderação principal na estratégia Quest AI-Driven, complementada por um investimento em fundos de renda variável sustentável da Quest.

A chave das estratégias quantitativas é construir o modelo certo e treiná-lo com dados suficientes. Em seguida, estabelecem-se parâmetros adequados que correspondam ao apetite de risco dos investidores. Assim, a estratégia quantitativa pode gerar alfa específico de cada ativo, eliminando a exposição a fatores gerais do mercado, tudo isso com baixo custo e risco. Em resumo, oferece o melhor das abordagens de investimento ativo e passivo.

Tribuna de David Wright, co-diretor da Quest, a estratégia de investimento quantitativo da Pictet Asset Management

Você pode ler o artigo completo através deste link.

Material de marketing. Qualquer investimento envolve risco. O valor dos investimentos e dos rendimentos derivados deles não é garantido e pode tanto diminuir quanto crescer, sendo possível que o montante originalmente investido não seja recuperado. Pictet Asset Management 2025. Todos os direitos reservados. Por favor, leia os termos antes de acessar o site.

Por Pedro Pligher

Por Pedro Pligher

Por Redacción Américas

Por Redacción Américas