2024 terminará com um crescimento econômico forte, um mercado de trabalho mais equilibrado e menores pressões inflacionárias do que nós e os mercados financeiros imaginávamos há um ano.

A dinâmica econômica favorável, especialmente nos Estados Unidos, é a que tem fundamentado nossas perspectivas para a economia mundial e os mercados financeiros nos próximos dois anos. A vitória decisiva de Donald Trump nas eleições norte-americanas pode reavivar algumas teorias de empresas que esperam se beneficiar de uma menor regulação e impostos. No entanto, devido às altas taxas de juros e à força do dólar norte-americano, é provável que o crescimento desacelere a partir do segundo semestre do próximo ano. Na Europa, a queda das taxas de inflação possibilitará novos cortes nas taxas de juros por parte da maioria dos bancos centrais, o que deve apoiar a economia e propiciar uma reaceleração do crescimento a partir do segundo semestre de 2025.

Na China, o governo está disposto a relaxar ainda mais sua política para impulsionar a demanda interna após a mudança que fez em sua política em setembro. Neste cenário positivo, os mercados de ações devem oferecer rentabilidades decentes nos mercados desenvolvidos e emergentes, enquanto os mercados de renda fixa devem se beneficiar de níveis de rendimento ainda elevados e de algumas subidas nos preços.

No entanto, observamos que os riscos para esse cenário otimista estão principalmente inclinados para baixo e dependem em grande parte das decisões políticas que os governos possam tomar nos próximos trimestres.

O risco mais evidente é uma guerra comercial global. Não se deve subestimar nem o potencial destrutivo de tarifas mais altas, nem os efeitos das medidas de retaliação. Tarifas mais elevadas aumentam diretamente o nível dos preços internos, sufocam a concorrência e, portanto, prejudicam o crescimento da produtividade. Em outras palavras, causariam estagflação. Como consequência, também impediriam os bancos centrais de cortar mais as taxas, o que poderia levar a uma inclinação para baixo da curva de rendimentos e a uma maior probabilidade de recessão. Da mesma forma, políticas que restrinjam significativamente a imigração limitariam o crescimento potencial e aumentariam as pressões inflacionárias nos países com capacidade excedente limitada.

Por outro lado, as decisões políticas que pusessem fim às guerras na Ucrânia e no Oriente Médio e que pudessem evitar novos conflitos poderiam reduzir as incertezas geopolíticas e baixar os preços do petróleo.

Na Europa e na China, os responsáveis políticos terão que tomar decisões importantes para reativar o crescimento econômico. O mercado imobiliário chinês continua sofrendo com um excesso de oferta, enquanto a demanda interna segue sendo medíocre. Na Europa, predominam os problemas estruturais e cíclicos. Nesse caso, se um novo governo alemão for formado, alguns desses problemas poderiam ser abordados. De maneira geral, os responsáveis políticos da União Europeia teriam que impulsionar medidas para melhorar a produtividade, como aumentar o potencial que o mercado único europeu oferece. No entanto, não está nada claro se essas medidas terão alguma chance política real.

Além da dinâmica cíclica e das decisões políticas, vemos cinco megatendências que devem configurar o ambiente nos próximos anos:

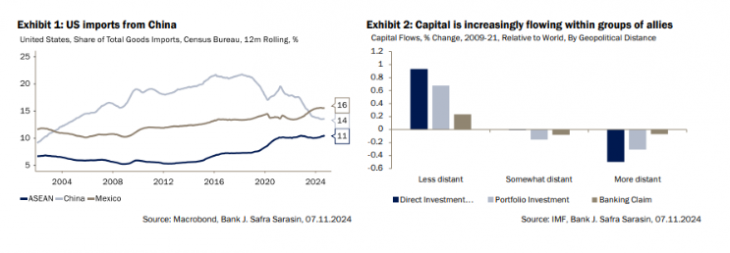

Fragmentação geoeconômica crescente. Isso implicaria cadeias de suprimento mais longas e menos eficientes. Atualmente, já podemos ver que a proporção de importações dos Estados Unidos provenientes da China diminuiu consideravelmente, enquanto aumentou a de México e outros mercados asiáticos. Da mesma forma, o investimento estrangeiro direto flui cada vez mais dentro dos grupos de aliados (Gráficos 1 e 2).

Aumento da influência econômica da China no Sul Global. Dadas as crescentes fricções comerciais com os Estados Unidos, a China está diversificando naturalmente seus parceiros comerciais estrangeiros e expandindo-se no Sul Global. Seu superávit comercial com as economias avançadas caiu de 740 bilhões de dólares em 2022 para 600 bilhões nos últimos 12 meses. Seu superávit comercial com os mercados emergentes, por outro lado, aumentou de 272 bilhões de dólares em 2022 para 350 bilhões de dólares. Da mesma forma, o investimento direto da China está se afastando cada vez mais dos países desenvolvidos em direção ao restante do mundo, cuja participação aumentou de 30% em 2012 para 70% em 2023. Nossa perspectiva para os próximos anos é que essas tendências continuem e que a influência do Ocidente nesses mercados seja cada vez mais disputada.

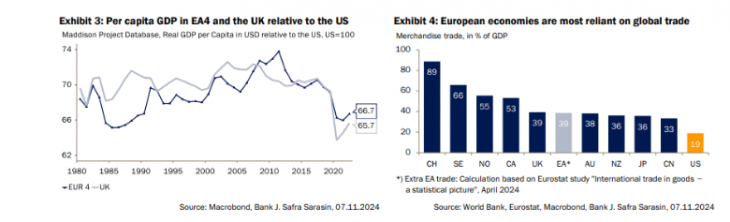

A Europa está ficando para trás. A Europa está cada vez mais vulnerável e mal preparada para a nova ordem global. Sua diferença de renda per capita em relação aos Estados Unidos se acentuou nos últimos anos e sua dependência do comércio de bens a torna vulnerável em um mundo mais protecionista (Gráficos 3 e 4). A União Europeia se baseia na abertura e no livre comércio, no Estado de Direito e nas instituições internacionais que zelam por essas normas. Por isso, se enriqueceu durante as décadas de forte expansão do comércio mundial. No entanto, seu mercado único está longe de ser completo e se concentra principalmente no comércio de mercadorias. A expansão do comércio de serviços ofereceria um enorme potencial de ampliação. É improvável que isso aconteça em um ambiente no qual os partidos políticos que apoiam a UE estão em declínio no Parlamento Europeu. É provável que, nos próximos anos, o avanço dos partidos políticos nacionalistas reduza as perspectivas de uniões energéticas, bancárias e de defesa dentro do mercado único europeu, que poderiam impulsionar o crescimento potencial.

Os déficits fiscais serão cada vez mais problemáticos. Nos Estados Unidos, futuros cortes de impostos podem colocar a política fiscal e monetária em risco de choque. O aumento dos níveis de dívida dos EUA pode levar a prêmios de risco mais altos, já que alguns investidores podem questionar a sustentabilidade de sua dívida a longo prazo, enquanto outros podem diversificar suas reservas oficiais de divisas fora do dólar norte-americano por razões políticas. Na UE, a Comissão submeteu oito países a um procedimento sancionador por déficit excessivo. Ao mesmo tempo, a Alemanha está lutando para cumprir sua pausa autoimposta de endividamento. Embora o rendimento dos títulos ainda seja inferior ao crescimento do PIB nominal na maioria dos países, alguns precisam de disciplina fiscal para que um novo aumento nos custos de financiamento não os coloque em uma trajetória explosiva de dívida/PIB. Os mercados emergentes altamente endividados, como Brasil e África do Sul, continuam lutando para consolidar suas contas fiscais.

O protecionismo está se tornando a nova norma. É provável que as guerras comerciais aumentem. Como as tarifas aumentam as taxas de inflação, isso limitaria a capacidade dos bancos centrais de reduzir as taxas de juros, mesmo que o crescimento enfraqueça. Como resultado, a probabilidade de recessão no médio prazo provavelmente aumentaria.

Por

Por

Por Pedro Pligher

Por Pedro Pligher