A tensão entre os EUA e a China devido às tarifas da administração americana tem aumentado. Uma prova disso é que a China anunciou tarifas de 125% para os produtos norte-americanos, em resposta ao aumento das tarifas de Trump para o país asiático, que agora chegam a 145%. De acordo com especialistas, o impacto dessas decisões tem sido sentido de forma transversal nos ativos de renda variável, renda fixa, divisas e commodities, revelando um panorama global fragmentado e um sistema financeiro em busca de novos pontos de equilíbrio diante de um ambiente carregado de risco sistêmico.

Dentro dos mercados emergentes, a Ásia foi a região mais atingida pela política comercial de Trump, especialmente a China. “O país impôs novas tarifas de 84% sobre produtos americanos desde o dia 10 de abril, enquanto o primeiro-ministro Li Qiang reiterou que o país está preparado para enfrentar as incertezas globais, impulsionará a demanda interna e aplicará políticas macroeconômicas proativas. Também anunciou novas medidas para estabilizar o consumo e ampliar o apoio às empresas. A missão chinesa na OMC apresentou uma nova queixa formal contra os Estados Unidos, enquanto Pequim adicionou mais empresas americanas à sua ‘lista de entidades pouco confiáveis'”, explica Felipe Mendoza, analista de mercados financeiros da ATFX LATAM.

Para Mendoza, também é relevante observar que essas tensões comerciais começam a se traduzir em tensões políticas. Segundo ele, o secretário do Tesouro dos EUA, Bessent, advertiu que a China deveria evitar uma desvalorização de sua moeda, equilibrar sua economia em direção a um maior consumo interno e punir aqueles que exportam precursores de fentanilo para os EUA. “Além disso, em entrevistas à Fox Business, insistiu que ‘tudo está sobre a mesa’, incluindo a possibilidade de retirar empresas chinesas das bolsas de valores dos EUA. A China respondeu elevando as tarifas sobre produtos americanos até 84%, denunciando as medidas de Trump na OMC por considerá-las ‘temerárias’ e insistindo em sua disposição de ‘lutar até o fim'”, destaca o analista da ATFX LATAM para exemplificar como o tom político também tem se intensificado.

Mali Chivakul, economista de Mercados Emergentes na J. Safra Sarasin Sustainable AM, vai um passo além e considera que a escalada da guerra comercial entre os EUA e a China sugere que uma desvinculação comercial total se torna cada vez mais provável. “Uma questão que sempre surge é se a China vai militarizar sua tesouraria. Acreditamos que é improvável. Com seu grande superávit em conta corrente, a China continua acumulando ativos financeiros em dólares. Embora pareça que tenha parado de acumular mais títulos do Tesouro dos EUA, seus bancos estatais continuam acumulando outros títulos em dólares, com ativos externos líquidos agora totalizando 1,3 trilhões de dólares. A China sofreria grandes perdas se se desfizesse de suas participações em títulos do Tesouro no mercado, prejudicando não apenas a si mesma, mas também outros países (as participações em títulos do Tesouro do Japão são maiores que as da China) em todo o mundo”, comenta Chivakul.

Além da China

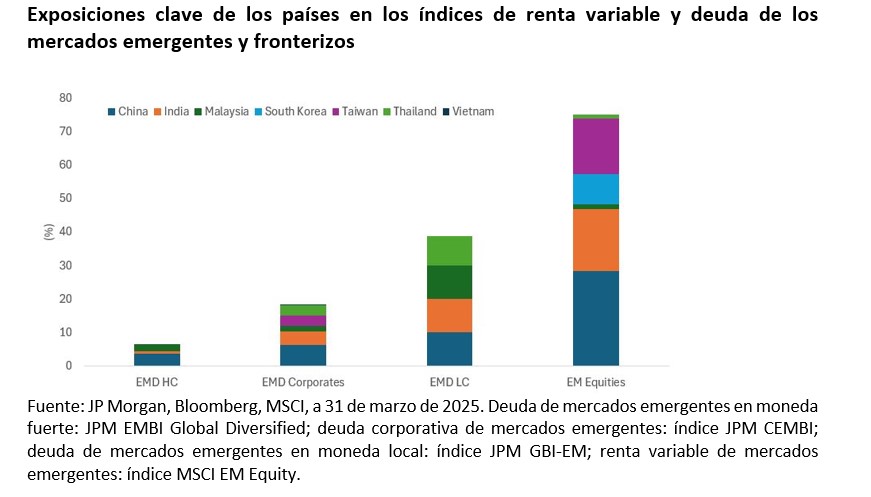

Se olharmos para o conjunto dos mercados emergentes, a principal ideia que as gestoras internacionais apresentam é que o impacto das tarifas será desigual dentro do bloco dos emergentes. O que está acontecendo com a China é um exemplo claro dessa reflexão. No entanto, os especialistas vão além. “Dos países emergentes mais afetados, Vietnã, Tailândia, Taiwan, China e Coreia do Sul desempenham um papel mais importante na renda variável e na dívida em moeda local (ML) dos mercados emergentes e fronteiriços do que no índice de referência das moedas fortes”, explicam Sorin Pirău e Thomas Haugaard, gestores de portfólio da Janus Henderson.

Os gestores da Janus Henderson afirmam que, embora o impacto direto das tarifas pareça menos grave para a dívida emergente em moeda forte, o que preocupa mais são os efeitos secundários, como mudanças na percepção do risco, queda nos preços das commodities e a desaceleração econômica da China. “Esses fatores influenciam os spreads de crédito da dívida emergente, já que o principal impulsionador dos spreads soberanos é a volatilidade e a percepção de risco. Embora tenhamos visto certo alívio com a desvalorização do dólar, os spreads podem enfrentar uma pressão crescente no curto prazo”, comentam.

O caso mexicano

Por fim, Siddharth Dahiya, responsável pela dívida corporativa de mercados emergentes, e Leo Morawiecki, especialista em investimentos associados à Renda Fixa da Aberdeen Investments, afirmam que o México está no centro do furacão tarifário. “Muitos temem que uma guerra comercial possa causar danos duradouros à economia. No entanto, as perspectivas são mais positivas do que os titulares sugerem. Nosso cenário central é que haverá uma resolução de curto prazo, o que permitirá ao México construir alavancagem antes de uma renegociação do Acordo Estados Unidos-México-Canadá (USMCA) este ano ou no próximo. A vantagem relativa do México está aumentando, impulsionada pela atual deslocalização próxima“, explicam.

Segundo sua visão, o mercado parece concordar com isso, e a última alta dos títulos corporativos mexicanos ocorreu após as eleições, com os últimos movimentos sendo mais moderados. “De fato, os swaps de inadimplência creditícia mexicanos são apenas alguns pontos base mais amplos. Conversamos com vários economistas de bancos mexicanos locais e nossas opiniões coincidem em grande parte. Acreditamos que Trump está utilizando as tarifas como moeda de troca antes das primeiras renegociações do USMCA. Se as tarifas persistirem por mais tempo do que o previsto, acreditamos que o impacto na economia do México deverá ser gerenciável. Enquanto isso, o investimento local e estrangeiro ficará em suspense até que haja mais certeza sobre as tarifas e o USMCA”, acrescentam.

Por enquanto, o impacto direto das tarifas é notado no peso mexicano, que ampliou suas perdas na quarta-feira, se aproximando de seu nível mais fraco em mais de dois meses, “já que as renovadas tensões comerciais globais e as preocupações persistentes com a inflação doméstica pesaram sobre o ânimo dos investidores”, aponta Quasar Elizundia, estrategista de Pesquisa de Mercados na Pepperstone.

Em sua reunião de quinta-feira, o Banamex explicou em sua análise alguns dos passagens históricos e contextuais que permitem concluir que, de certa forma, essa é uma história já vivida. “As tarifas impostas por Donald Trump geraram preocupações sobre seu impacto no comércio e na economia globais, além da expectativa de represálias de outros países. Isso considerando que levaram a tarifa efetiva de tarifas nos EUA a níveis superiores a 20%, não vistos desde o início do século XX”, explicaram os analistas do banco mexicano.

Por Pedro Pligher

Por Pedro Pligher