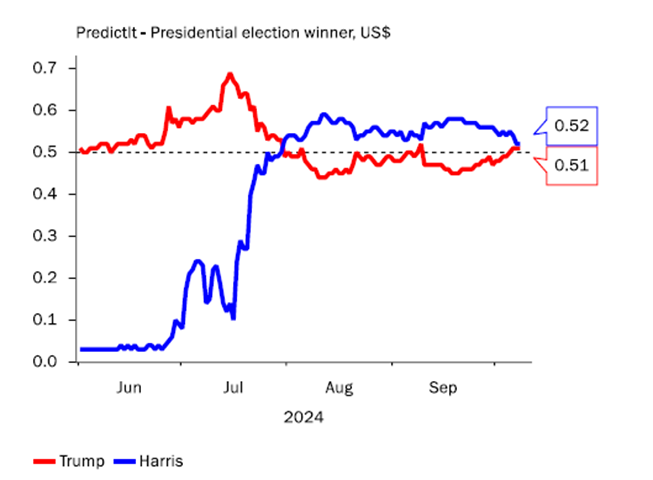

No próximo dia 5 de novembro ocorrerão as eleições presidenciais nos Estados Unidos. De acordo com as pesquisas, o resultado parece bastante incerto, embora a atual vice-presidente e candidata pelo Partido Democrata, Kamala Harris, tenha uma leve vantagem.

No entanto, os especialistas reconhecem que essa margem é pequena demais para garantir sua vitória, especialmente considerando a quantidade de estados indecisos, onde ainda não está claro qual candidato será favorecido. Independentemente do resultado, quais serão as implicações para os investidores?

Para as gestoras internacionais, essas eleições são importantes porque, se confirmadas, as propostas e políticas de ambos os candidatos terão impactos quase radicalmente opostos. Um dos aspectos que mais preocupa, especialmente os investidores europeus, são as tarifas comerciais. Embora ambos os candidatos imponham algum tipo de restrição à política comercial, segundo Supriya Menon, chefe de Estratégias Multimercados para EMEA na Wellington Management, as declarações de Trump indicam que, caso seja eleito, ele tentará aumentar as tarifas, possivelmente em 10% de forma generalizada e até 60% sobre as importações provenientes da China. Na opinião dela, a política comercial e de defesa provavelmente se tornaria mais imprevisível.

Gráfico de J. Safra Sarasin Sustainable AM.

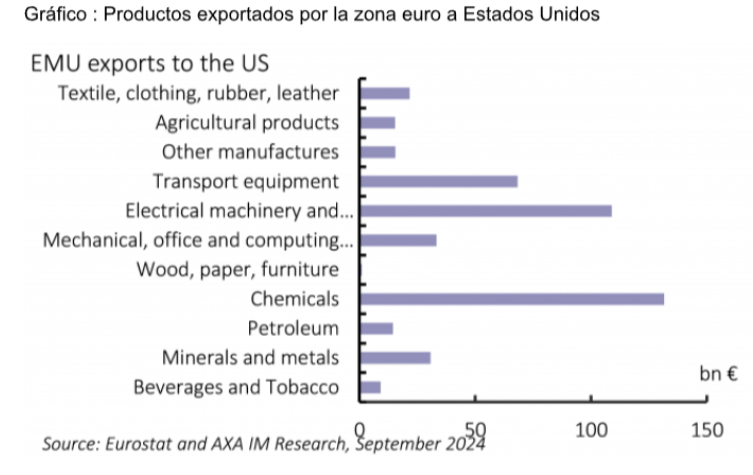

Nesse aspecto, François Cabau e Hugo Le Damany, economistas para a zona do euro da AXA IM, destacam que a tarifa média ponderada dos EUA sobre as exportações da UE é de cerca de 3%, segundo dados da Organização Mundial do Comércio, o que implica um aumento adicional de 6,8% nos preços das exportações. “O possível impacto das eleições norte-americanas na zona do euro é bastante binário: é improvável que uma vitória de Kamala Harris tenha um efeito significativo, mas uma vitória de Donald Trump sim. Trump quer reduzir o déficit comercial dos Estados Unidos, e a zona do euro é um fator-chave nisso. O bloco exportou 450 bilhões de euros em bens em 2023, gerando um superávit para os EUA de 133 bilhões de euros”, acrescentam os economistas da AXA IM.

Outro aspecto a considerar é a tensão geopolítica que pode surgir das decisões que ambos candidatos tomariam em caso de serem eleitos. “Há uma preocupação com o apoio dos EUA à Ucrânia e as implicações para a OTAN. Trump afirmou que garantiria um rápido acordo de paz na Ucrânia. O receio é que isso implique uma ameaça velada de retirar o apoio à Ucrânia. A UE não seria capaz de substituir a escala do apoio dos EUA — especialmente no que diz respeito a materiais. Isso levantaria preocupações sobre o compromisso dos EUA com a OTAN e a segurança europeia de forma mais ampla”, explica a AXA IM em seu relatório.

Política monetária e inflação

De acordo com gestoras internacionais, as eleições também terão um impacto importante na política monetária internacional. A Schroders publicou um estudo sobre o impacto que os resultados poderiam ter nessa questão. Em sua opinião, uma presidência de Trump seria reflacionária, o que poderia dar ao Fed mais tempo para pensar sobre como lidar com o ritmo dos cortes de juros até alcançar o que consideram a taxa neutra em 2026.

“No entanto, a vitória de Trump ou Harris nas eleições pode impactar o mandato de Powell e dos funcionários do Fed. Por exemplo, se Trump vencer, ele deixou muito claro que não pretende renomear Powell como presidente do Fed quando seu mandato terminar, em maio de 2026. No entanto, se Trump quiser nomear alguém mais favorável aos cortes de juros, ainda precisará da aprovação do Senado, e isso não seria fácil. Ele precisaria de uma maioria simples no Senado que apoiasse seu indicado, e vimos durante sua primeira presidência que isso é mais complicado do que parece. Naquela época, ele já teve problemas com vários candidatos, geralmente economistas de perfil menos convencional, quando tentou nomeá-los para o Comitê do Fed. Desta vez, enfrentaria o mesmo problema, pois, embora o Senado pareça ser republicano, a maioria projetada nas pesquisas é estreita. Mesmo alguns dissidentes republicanos seriam suficientes para bloquear qualquer nomeação para o Comitê do Fed”, explicam da Schroders.

Os analistas da J. Safra Sarasin Sustainable AM concordam com a Schroders que uma vitória de Donald Trump pode provocar um grande aumento da inflação, apoiando-se em exemplos concretos. “Uma extensão da Lei de Empregos e Redução de Impostos de 2017, parcialmente financiada por tarifas, teria como resultado uma política fiscal mais flexível em 2025-2026 e piores projeções de dívida e inflação, tudo isso com taxas de juros estruturalmente mais altas. Além disso, impor limites mais rígidos à imigração teria um impacto negativo na mão de obra e em setores como a construção”, apontam da gestora.

Para Chris Iggo, CIO da AXA IM Core e presidente do Investment Institute da AXA IM, um tema que nem Harris nem Trump abordaram é o panorama fiscal de longo prazo. “Isso representará um risco para os mercados durante o próximo mandato se as perspectivas fiscais continuarem a ser ignoradas”, alerta. Sua previsão para o próximo ano é de queda nas taxas de juros, enquanto a economia continua a crescer, com um pouso suave que deve ser positivo para os retornos dos mercados financeiros.

“No entanto, 2024 foi uma espécie de ‘ano de surpresa’. O crescimento foi melhor do que o esperado e o Fed pôde mudar de direção graças a um modesto aumento no desemprego e a uma inflação mais baixa. Contudo, não está claro se surpresas positivas semelhantes ocorrerão em 2025, dada a evidente incerteza política. Certamente, taxas mais baixas seriam positivas tanto para as empresas quanto para os consumidores, e como vimos várias vezes no passado, nunca se deve subestimar a capacidade de consumidores e empresas de manter seus gastos”, adverte Iggo.

Nesse sentido, e apesar da falta de certeza, Mabrouk Chetouane, chefe de estratégia da Natixis IM Solutions, considera que estas eleições estão atraindo enorme atenção nacional e internacional devido às suas potenciais implicações significativas, observa Chetouane, que cita como exemplo: “Além das divisões ideológicas em questões como aborto ou o impacto das mudanças climáticas, ambos os lados apoiam uma postura mais rígida em relação à imigração. Desde o fim da Covid, o equilíbrio entre oferta e demanda no mercado de trabalho dos EUA tem sido menos eficiente, como demonstra o aumento das vagas de emprego. A demissão de milhões de trabalhadores aumentaria a pressão sobre os salários, elevando os preços subjacentes. É provável que esse aumento da inflação dê mais credibilidade ao mantra introduzido pelo presidente do Fed: ‘Taxas mais altas por mais tempo'”.

O impacto para os investidores europeus

Focando nos investidores europeus, Lewis Grant, Senior Portfolio Manager para Global Equities na Federated Hermes Limited, explica que há vários cenários que podem beneficiar esses investidores. O primeiro que Grant menciona é que os Estados Unidos retomem seu papel de maior potência mundial. “Se os EUA reconhecerem a necessidade de nutrir sua esfera de influência, poderíamos ver investimentos críticos na infraestrutura da cadeia de suprimentos para compensar a exposição reduzida à China. O segundo seria um status quo em relação às tarifas transatlânticas, embora não vejamos necessariamente uma probabilidade imediata de que isso aconteça”, explica.

Em sua opinião, “dado que muitas empresas europeias estão na vanguarda das soluções vinculadas à sustentabilidade, uma vitória de Harris apresenta um resultado mais atraente para aquelas posicionadas para se beneficiar da continuidade dos esforços ambientais da administração atual.” Em suma, estas eleições são cruciais para os investimentos europeus, e a incerteza em torno do resultado e das políticas que poderão ou não ser implementadas pelos candidatos gera muito ceticismo, o qual só será resolvido quando a contagem dos votos dos cidadãos norte-americanos for concluída.

Mercados emergentes

Para Guillaume Tresca, analista macroeconômico e estrategista sênior de mercados emergentes da Generali Asset Management, parte do ecossistema da Generali Investments, é notável que as entradas em fundos de mercados emergentes aceleraram repentinamente após anos de baixo desempenho. “Os ativos desses mercados são muito sensíveis aos resultados das eleições dos EUA, devido a vários fatores, como o aumento das tarifas comerciais, as tensões com a China e os riscos geopolíticos, como o conflito na Ucrânia e na Europa Central e Oriental (ECE). Uma vitória republicana poderia resultar em um dólar mais forte, aumento das taxas básicas e mudanças na política comercial, o que poderia afetar negativamente os ativos dos mercados emergentes”, explica.

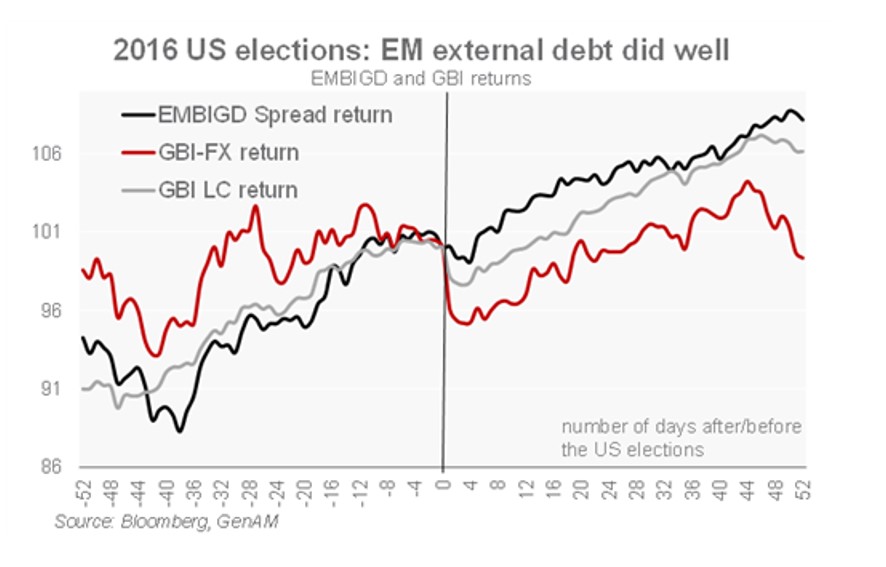

Na opinião de Guillaume Tresca, o pior cenário possível para os ativos de mercados emergentes seria uma vitória republicana, o que desencadearia um fortalecimento do dólar, pressões de alta sobre as taxas de juros e mudanças na política comercial. “Os ativos de mercados emergentes tendem a se sair bem durante as eleições anteriores nos Estados Unidos, mas em 2016 o desempenho inicial foi fraco, e os títulos de alto rendimento em moedas dos mercados emergentes tiveram resultados piores. No entanto, a dívida externa e local desses mercados teve um excelente ano em 2017, com uma compressão uniforme dos spreads. Posteriormente, sofreram quando as mudanças estruturais de longo prazo começaram a afetar os resultados. A reação pode ser menos acentuada desta vez, dado que o nível para surpresas é mais alto e os impactos podem demorar a se materializar”, argumenta Tresca.

Entretanto, ele reconhece que, devido às avaliações ajustadas da dívida atual dos mercados emergentes, mantém uma preferência pela qualidade e reduz a exposição beta. “Preferimos a dívida externa à local e, em um nível mais granular, as taxas de mercados emergentes às moedas desses mercados. O norte da Ásia, através de vários canais, é o mais vulnerável, mas poderia haver vencedores como o Vietnã e a Tailândia. O caso do México é mais complexo, já que se beneficia da reorientação da China, mas é prejudicado pelo risco de uma renegociação do USMCA e uma abordagem migratória mais rígida dos EUA”, conclui o analista macroeconômico e estrategista sênior de mercados emergentes da Generali AM.

Mercados de crédito dos EUA

Por fim, focando nos EUA, a Muzinich&Co aponta que, embora acreditem que os mercados de crédito dos EUA provavelmente sentirão pouco impacto geral, pode haver uma diferenciação em nível setorial e de emissor, dependendo da política. Em um cenário em que Trump vença, a gestora acredita que setores voltados para o mercado interno provavelmente seriam beneficiados, como energia (produção e distribuição), serviços públicos (a redução de subsídios para energias renováveis limitaria a expansão e apoiaria a fixação de preços para serviços públicos tradicionais), setor imobiliário, farmacêutico, industrial voltado para o mercado interno e empresas focadas em fusões e aquisições (devido a um ambiente regulatório mais flexível). Em contrapartida, os setores que poderiam ser negativamente afetados incluem aqueles sujeitos a tarifas ou supervisão regulatória, como a tecnologia com fortes vínculos com a China, além do setor de saúde.

Em um cenário de vitória de Kamala Harris, acreditam que haveria uma agenda política muito diferente. “O setor de energia poderia ser impactado por uma possível limitação dos direitos de perfuração de petróleo e gás, enquanto uma maior ênfase nas mudanças climáticas beneficiaria as energias renováveis e as tecnologias de redução de carbono. Também poderíamos ver um impulso nas vendas de novas e existentes habitações devido a créditos para compradores de primeira casa. O setor de saúde, em geral, também poderia ser beneficiado pelo apoio de Harris ao Affordable Care Act. Prevemos que setores como energias limpas e habitação estariam entre os mais beneficiados, enquanto energia, automotivo, defesa e farmacêutico (devido aos limites de preços de determinados medicamentos) poderiam sofrer impactos negativos das mudanças políticas. Além disso, o setor financeiro poderia ser afetado por regulamentações mais rígidas”, concluem.