Embora o foco do mercado e dos investidores esteja voltado para o evento da próxima semana nos EUA, estas não são as únicas eleições relevantes que testemunhamos na última semana. Três dias atrás, os japoneses foram às urnas, resultando em um novo cenário político: o Partido Liberal Democrático, de orientação conservadora, perdeu as eleições e, com isso, sua maioria na Câmara dos Representantes. Segundo especialistas, esse revés nas urnas não significa a queda do governo de coalizão, mas traz uma dose de incerteza política que se traduz em volatilidade nos mercados.

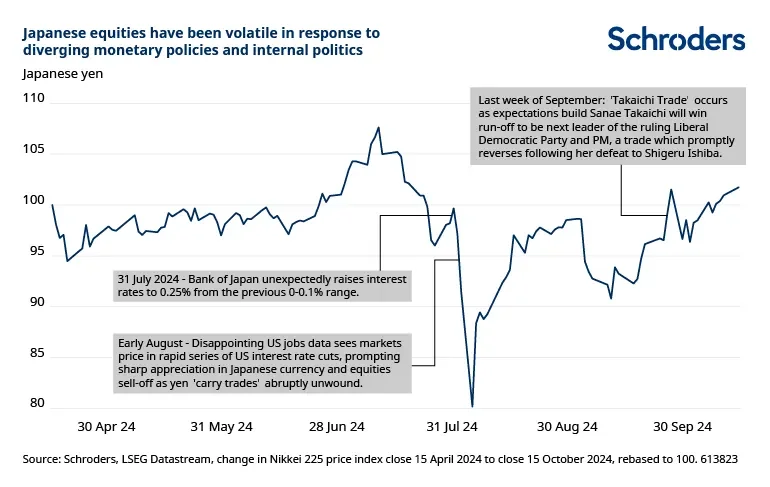

Essa situação, somada à divergência na política monetária entre os Estados Unidos e o Japão, impulsionou a volatilidade no mercado de ações japonês. “A renda variável japonesa mostrou-se muito volátil nos últimos três meses. Inicialmente, a divergência entre as políticas monetárias dos EUA e do Japão provocou uma rápida liquidação das operações de *carry trade* em ienes (em que os investidores tomam empréstimos em ienes e investem em ativos estrangeiros de maior rentabilidade) e uma forte valorização da moeda. Mais tarde, a incerteza em torno da política interna foi o principal motor da volatilidade nos mercados de ações, culminando com a convocação de eleições gerais antecipadas no último domingo, 27 de outubro”, destacam os especialistas da Schroders.

Começando pelo último ponto, o resultado das eleições de domingo, Kaspar Köchli e David A. Meier, economistas do Julius Baer, explicam que a reprimenda ao Partido Liberal Democrático (PLD) introduziu um elemento incomum de incerteza na política japonesa. “Com a queda nas expectativas de políticas mais agressivas, o iene japonês enfraqueceu ainda mais em relação ao dólar americano, alinhando-se com nossa visão fora do consenso, enquanto é provável que o Banco do Japão (BoJ) mantenha sua posição por um tempo maior”, observam.

Para entender por que o resultado nas urnas significa volatilidade para os mercados, os economistas do Julius Baer explicam que, com o primeiro-ministro Ishiba comprometido a permanecer no cargo, é provável que se forme um governo minoritário liderado pela atual coalizão e com alguns partidos de oposição (como o Partido da Inovação e o Partido Democrático para o Povo) cooperando pontualmente.

“Ainda que o resultado das eleições dificilmente traga mudanças significativas na política fiscal e monetária, a redução do poder administrativo da coalizão pode pressionar a favor de um aumento nos gastos fiscais, como proposto por alguns partidos de oposição. Essas propostas incluem pagamentos em dinheiro para famílias de baixa renda, que Ishiba já anunciou, e subsídios ampliados para eletricidade e gás, de acordo com o manifesto do Komeito. Também pode ser considerada uma redução no imposto de consumo até que o crescimento dos salários reais se torne mais estável”, acrescentam.

Para o RBC BlueBay, ainda que se espere que os mercados financeiros fiquem instáveis devido à incerteza política no Japão, o impacto na economia e no Banco do Japão (BoJ) deverá ser pequeno. “Os primeiros sinais sugerem que a próxima rodada de aumentos salariais na primavera, conhecida como Shunto, pode novamente ultrapassar os 5%, num contexto de alta lucratividade corporativa e contínua escassez de mão de obra”, observam desde a firma. Diante disso, o RBC BlueBay continua vendo o BoJ no caminho de aumentar as taxas de juros em janeiro ou dezembro. Na verdade, considera que essa última opção pode ganhar força, com o iene sob pressão nos últimos dias.

O Japão em uma encruzilhada política

Segundo recordam da Janus Henderson, os mercados de capitais reagiram desfavoravelmente às políticas aplicadas pelo PDJ entre 2009 e 2012. “Por isso, a possibilidade de partidos de oposição, como o CDPJ, chegarem ao poder tem gerado preocupação quanto à aversão ao risco pelo mercado. Por outro lado, se o PLD continuar no poder, o mercado de capitais poderá focar gradualmente na identificação de ativos subvalorizados e no reconhecimento dos sólidos resultados empresariais”, explica Junichi Inoue, responsável pela renda variável japonesa da Janus Henderson.

Na visão de Inoue, à medida que o Japão enfrenta instabilidade política, torna-se evidente a necessidade de uma resposta estratégica, especialmente uma que aborde as preocupações de grupos de baixa renda. “O país está agora em uma encruzilhada, contemplando três possíveis caminhos a seguir: formar um governo de coalizão com um partido de oposição, navegar as complexidades de um governo minoritário, ou ver o Partido Democrático Constitucional do Japão (PDCJ) liderar uma coalizão com outras entidades de oposição. Dadas as significativas discrepâncias políticas entre esses partidos de oposição, a probabilidade de uma oposição unificada parece baixa”, enfatiza.

Segundo sua análise, a decisão sobre o novo quadro de governo é esperada dentro de um mês, em meio à instabilidade nos mercados. “Desde agosto, as tendências do mercado têm sido imprevisíveis, e espera-se que essa tendência persista até que se estabeleça um governo estável”, adverte a especialista.

O BoJ e sua política monetária

Ao analisar a política monetária do Banco do Japão (BoJ), as firmas de investimento concordam que o aumento gradual das taxas de juros em um contexto de inflação crescente permanecerá em grande parte inalterado. “Embora a incerteza política possa influenciar o momento dos aumentos nas taxas, o BoJ pode se dar ao luxo de esperar, dado o baixo risco de que a inflação dispare. Esperamos que o BoJ mantenha as taxas esta semana e que o governador evite dar sinais fortes sobre um aumento em dezembro, pois esperamos que o próximo aumento ocorra apenas em março”, reconhecem os economistas do Julius Baer.

Na opinião da Lazard Frères Gestion, as condições são favoráveis para que o Banco do Japão continue a normalizar sua política monetária, reforçando sua confiança de que a deflação foi superada: “No Japão, o PIB cresce a um ritmo moderado, mas o faz frente a uma população que diminui 0,5% ao ano. Isso significa que o PIB per capita continua crescendo em bom ritmo. A confiança empresarial entre as empresas mais expostas à economia nacional também está em alta. Os salários estão subindo no ritmo mais rápido dos últimos trinta anos, o que não impediu que os lucros empresariais aumentassem consideravelmente. A inflação voltou ao terreno positivo”, afirmam em relação à sua visão sobre o país.

Por outro lado, Köchli e Meier, do Julius Baer, destacam que a queda adicional nas expectativas de políticas agressivas enfraqueceu ainda mais o iene, após já ter sofrido uma queda há algumas semanas, com o recuo do primeiro-ministro Ishiba em seus comentários sobre a preferência por um ajuste do BoJ. “Isso ocorre em um contexto de fortalecimento do iene devido ao recente desmantelamento das operações de carry trade. Temos sido céticos quanto a essa força, devido à divergência duradoura na política monetária e consideramos que nossa previsão fora do consenso foi confirmada, sendo a política apenas um dos componentes, embora o menos importante. Mantemos nosso objetivo de 12 meses para o USD/JPY em 160”, observam.

Nesse sentido, Gilles Moëc, economista-chefe, e Chris Iggo, CIO Core Investment Managers da AXA IM, destacam que os mercados esperam que o BoJ aumente outros 25 pontos-base ao longo do próximo ano. “As taxas de juros nos EUA continuarão mais de 300 pontos-base acima das do Japão no próximo verão, com base nos preços atuais de mercado a prazo. Em termos reais, as taxas americanas de curto prazo permanecerão em torno de 1%, enquanto as taxas japonesas de curto prazo continuarão aproximadamente no mesmo nível negativo”, concluem sobre a divergência entre as duas instituições monetárias.

Por Pedro Pligher

Por Pedro Pligher