Finalmente, Kamala Harris e Donald Trump medirão forças nas urnas amanhã, embora se estime que 42 milhões de americanos já tenham exercido seu direito através do voto antecipado. Levando em consideração que as pesquisas mostram que os candidatos estão muito equilibrados, fazemos um último resumo dos possíveis cenários, de acordo com a opinião das firmas de investimento internacionais.

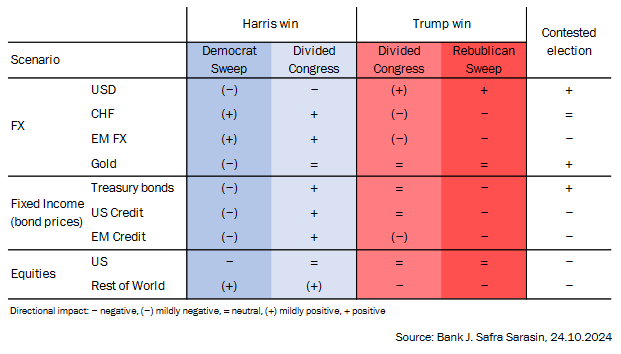

Os especialistas das gestoras concordam que o ciclo econômico não mudará no dia 6 de novembro, um dia após as eleições nos EUA, mas reconhecem que a combinação de políticas pode tomar um rumo diferente, e os mercados financeiros tentarão precificá-la. “Até certo ponto, é possível que já tenham feito isso, com as expectativas de taxas e o dólar subindo à medida que as pesquisas se inclinaram a favor de Trump, embora os dados sólidos publicados recentemente expliquem a maior parte dos movimentos. É importante considerar que, neste processo eleitoral, existe a possibilidade real de que o vencedor das eleições não seja conhecido por um tempo. Na nossa opinião, trata-se de um cenário com um risco de cauda nada desprezível, e pode provocar uma aversão ao risco nos mercados”, afirmam os analistas da J. Safra Sarasin Sustainable AM (JSS SAM).

Principais considerações

A primeira abordagem a esses cenários é oferecida justamente pelos analistas da JSS SAM, que consideram que o impacto das propostas dos candidatos variará muito em função da combinação de políticas que for seguida e de como serão estruturadas.

Outro ponto a ser considerado é que, segundo Salvatore Bruno, diretor adjunto de investimentos e diretor de gestão de ativos da Generali AM (parte da Generali Investments), a política de ambos os candidatos pode ter consequências inflacionárias precisamente pelas opiniões diferentes que romperam o processo de globalização deflacionária em um mundo multipolar e inflacionário.

“A guerra na Ucrânia fez com que a Europa se tornasse mais dependente do gás natural dos Estados Unidos, que deve passar pelo Cabo da Boa Esperança, uma rota claramente mais cara e longa do que pelo Canal de Suez. Além disso, é preciso levar em conta os equilíbrios internacionais, especialmente a tendência da China, que se destaca como um dos principais motores de um mundo multipolar. A China influencia cada vez mais os países emergentes e também a transição energética”, acrescenta Bruno.

Sobre qual será a reação do mercado, o especialista da Generali AM reconhece que dependerá principalmente do apoio que o novo presidente terá no Congresso, mais do que do próprio novo presidente. “Recomendamos prudência, pois sempre convém lembrar que o mercado tende a ter uma primeira reação mais emocional e, em seguida, tende a se estabilizar e continuar de forma mais ordenada, concentrando-se nas repercussões de médio e longo prazo dos resultados eleitorais sobre os fundamentos e a dinâmica macroeconômica”, conclui Bruno.

Nesse sentido, Axel Botte, chefe de estratégia de mercado da Ostrum AM (afilhada da Natixis IM), considera que os mercados financeiros parecem obcecados, quase paralisados, pelas próximas eleições americanas. “As próximas eleições americanas representam um risco para as taxas de juros de longo prazo que os bancos centrais se esforçam para conter. Os próximos dias são cruciais para a direção dos mercados nos próximos meses”, indica Botte, que se refere não apenas às eleições, mas também às recentes publicações econômicas e à reunião do Fed desta semana.

“Os giros muitas vezes dramáticos da campanha deste ano, bem como o contraste das propostas políticas dos dois candidatos, acrescentam peso ao acontecimento do dia 5 de novembro. No entanto, sempre insistimos em um ponto muito importante: não misture a política com sua carteira. Até agora, esse conselho tem se mostrado acertado, apesar da palpável angústia pelo resultado das eleições: uma carteira global 60/40 de ações e títulos rendeu impressionantes 11% até agora neste ano. E embora não recomendemos grandes mudanças em sua alocação estratégica de ativos em relação aos possíveis resultados das eleições, continuamos defendendo oportunidades táticas para melhorar o desempenho de seu investimento ou minimizar a volatilidade”, aponta Kurt Reiman, codiretor do ElectionWatch, relatório da UBS Global Wealth Management.

Um possível triunfo de Trump

Segundo a Tax Foundation, algumas das propostas fiscais de Trump — como tornar permanentes as deduções para maquinário, equipamentos e P&D — estão bem elaboradas e poderiam ajudar a impulsionar o crescimento a longo prazo. Outras, no entanto, estão mal concebidas e piorariam o código tributário. “Pior ainda, sua dependência de tarifas para compensar parte do custo envolve riscos significativos para baixo. As tarifas são uma forma especialmente ineficaz e distorciva de arrecadar receitas, já que geram perdas para os compradores nacionais que superam a soma dos benefícios para os produtores e as receitas tarifárias, ao mesmo tempo que convidam a represálias do exterior”, acrescentam da JSS SAM.

Outro ponto relevante é a política fiscal. Segundo George Brown, economista sênior dos Estados Unidos na Schroders, se Donald Trump ganhar um segundo mandato e tiver um Congresso controlado pelos republicanos para trabalhar, é provável que as disposições da TCJA sejam prorrogadas além de 2025.

Por sua vez, Kevin Thozet, membro do comitê de investimentos da Carmignac, aponta que para a economia, um governo Trump 2.0 prolongaria o excepcionalismo americano, impulsionando a economia com esteroides até seus limites, até que o ponto de ruptura e o aumento das taxas fizessem explodir as bolhas americanas. “Enquanto um governo de Harris buscaria um pouso suave para a economia americana e deixaria a oportunidade de brilhar para outras regiões”, ressalta.

Segundo Thozet, para os mercados financeiros, um Trump 2.0 provavelmente provocaria uma rotação setorial, de fatores e de ações dentro dos próprios mercados de ações americanos. Enquanto considera que “um governo de Harris permitiria uma rotação para fora dos mercados de ações americanos”.

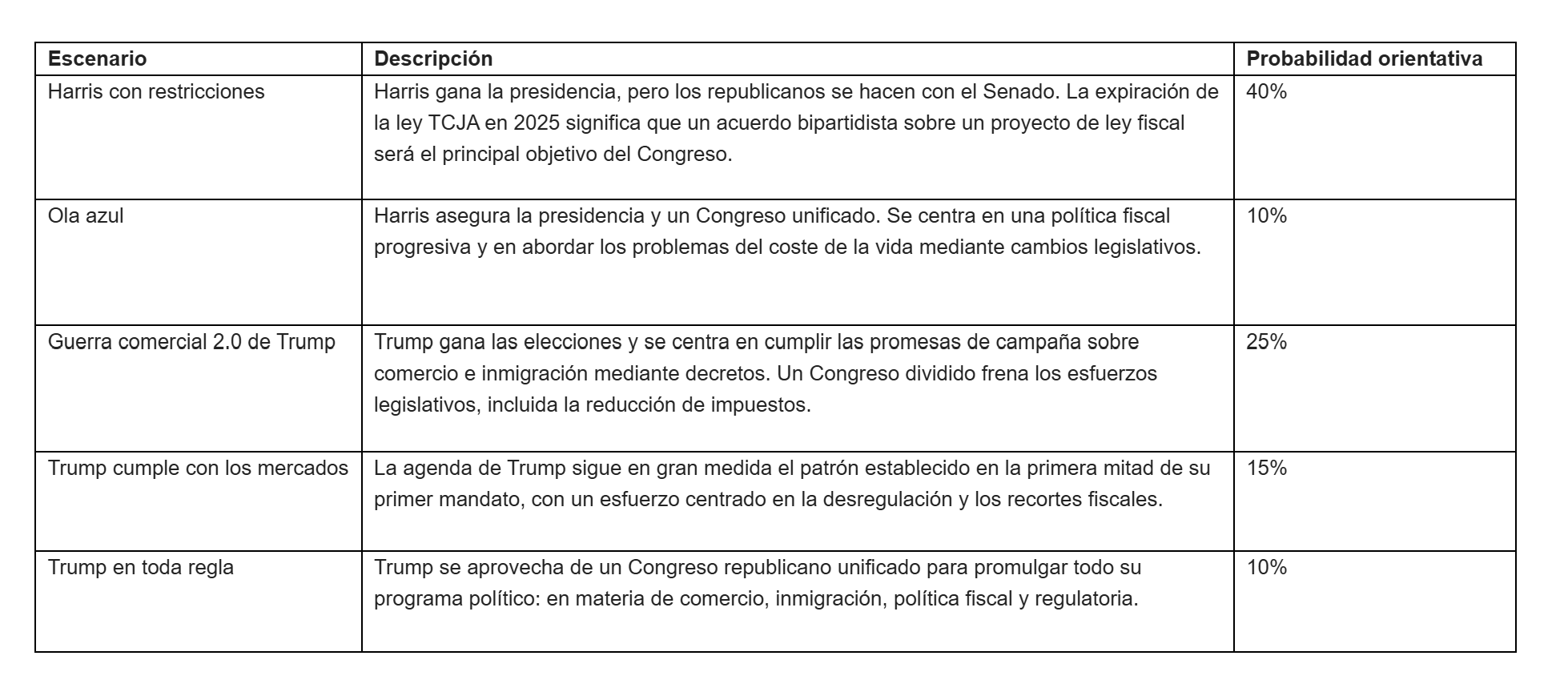

Por fim, Lizzy Galbraith, economista política da abrdn, afirma que existem várias versões potenciais de uma presidência de Trump, dependendo do resultado do Congresso e de seu estilo de governança. “No entanto, o mais importante é que grande parte da agenda comercial de Trump pode ser aprovada por decretos executivos. Atribuímos uma probabilidade de 25% à guerra comercial, 15% a um resultado favorável ao mercado que implique cortes fiscais e desregulamentação, e 10% a um cenário potencialmente volátil que envolva cortes fiscais, desregulamentação, protecionismo e a politização aberta da política monetária”, afirma Galbraith.

E se Kamala Harris ganhar?

Kamala Harris, por sua vez, pretende reduzir a desigualdade aumentando os impostos sobre as empresas e os ricos, baixando os preços dos medicamentos com receita e ampliando os créditos fiscais para famílias de baixa renda. No entanto, algumas das aumentos de impostos que ela propõe podem prejudicar a competitividade americana. Além disso, é pouco provável que inverta a tendência em direção a um maior protecionismo. Assim como as propostas de Trump, as dela provavelmente aumentariam o déficit, embora em menor medida.

O CRFB prevê que, com Harris, o déficit se manteria em 6,3% no melhor dos casos, mas provavelmente aumentaria para 7,2% e poderia alcançar 8,3% na próxima década. Com um Congresso dividido, é provável que nem Trump nem Harris implementem seus planos na íntegra. Isso torna a expiração da Tax Cuts and Jobs Act (TCJA) de 2017, no final de 2025, crítica. Tanto a Câmara dos Representantes quanto o Senado estarão dispostos a prorrogar pelo menos alguns dos cortes, oferecendo ao próximo presidente uma alavanca para avançar com um novo projeto de lei alinhado com suas promessas de campanha.

Sobre as políticas fiscais, Brown explica que se Kamala Harris vencer a presidência e os democratas controlarem tanto o Senado quanto a Câmara dos Representantes, é provável que as principais disposições da TCJA sejam alteradas. “A vice-presidente Harris e seus colegas democratas criticaram frequentemente o grau em que os cortes fiscais de 2017 favoreceram os ricos e as corporações. No entanto, Harris se comprometeu a manter a promessa do presidente Biden de não aumentar os impostos para ninguém que ganhe menos de 400 mil dólares por ano. Cumprir essa promessa exigiria prorrogar algumas das disposições da lei de 2017 sobre o imposto de renda das pessoas físicas”, comenta o especialista da Schroders.

Além disso, acrescentam que Harris também propôs vários novos cortes fiscais para a classe média: “É provável que a totalidade dos novos cortes fiscais propostos pela vice-presidente Harris só se torne lei se os democratas obtiverem a maioria tanto no Senado quanto na Câmara dos Representantes. Em um governo dividido, com os republicanos e democratas tendo qualquer combinação de controle dividido sobre a Casa Branca, o Senado e a Câmara dos Representantes, o destino dos cortes de impostos de 2017 provavelmente será misto, com algumas disposições permitidas a expirar, enquanto outras podem ser prorrogadas ou restringidas.”

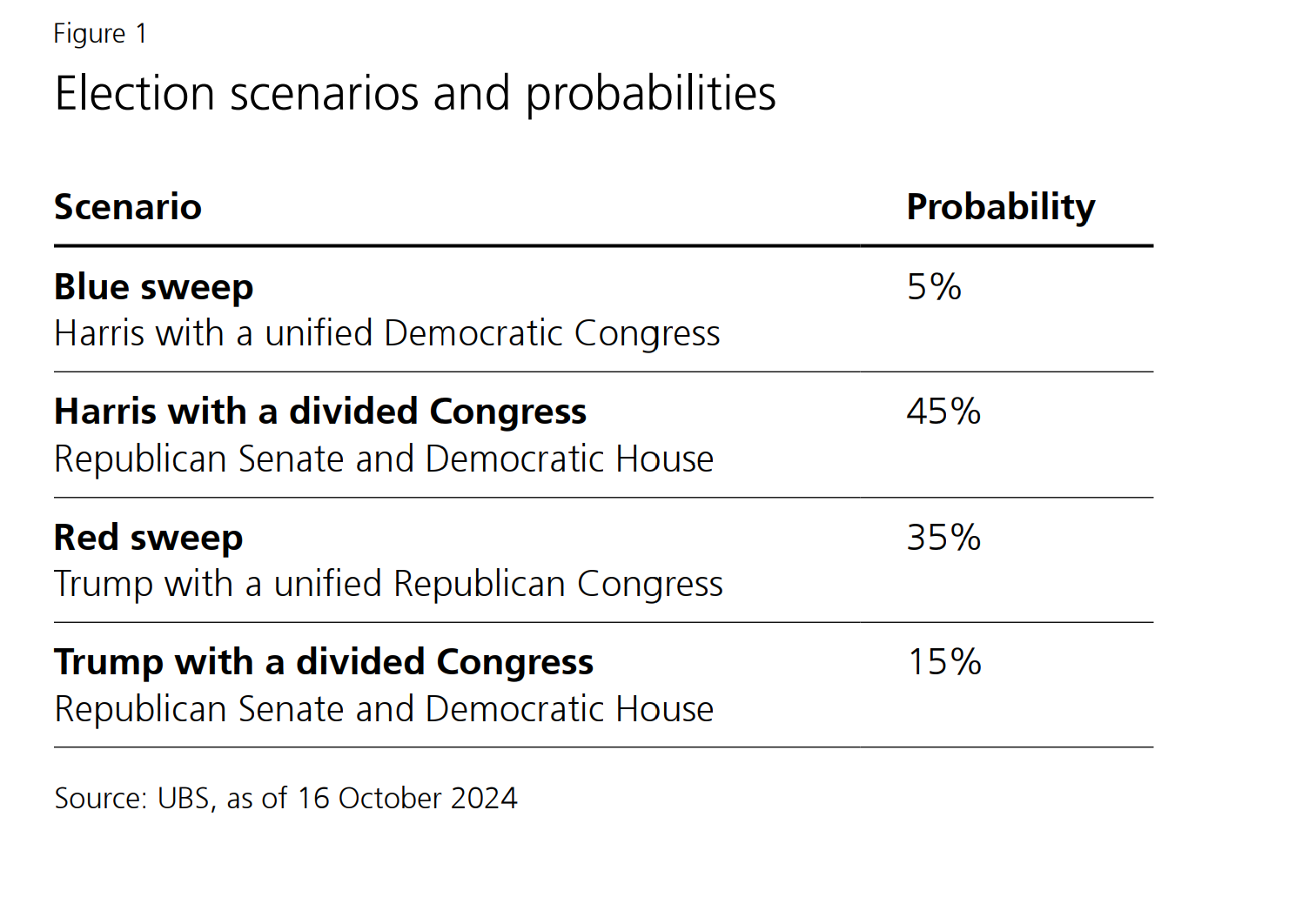

Na opinião da especialista da abrdn, Harris apresentou uma agenda política mais expansiva do que Biden, do ponto de vista fiscal, e promete um pacote de desonerações fiscais, mas também propõe um imposto corporativo mais alto e uma maior regulamentação de certas práticas empresariais. “No entanto, a candidata democrata teria dificuldades para implementar grande parte dessa agenda, a menos que conseguisse um Congresso unificado. Consideramos que isso é pouco provável e atribuímos apenas 10% de probabilidade a esse cenário. No entanto, um governo de Harris com um Congresso dividido, cenário ao qual atribuímos 40% de probabilidade, poderia ser capaz de aprovar propostas suavizadas de sua agenda. O interesse dos republicanos na desoneração fiscal para filhos e na reforma da imigração torna um acordo bipartidário possível”, comenta Galbraith.

Para Greg Meier, economista sênior da Allianz Global Investors, há três principais canais pelos quais as políticas da vice-presidente Kamala Harris e do ex-presidente Donald Trump afetarão os mercados: o crescimento econômico, a inflação e a demanda por ativos refugio. “Dado nosso pressuposto de um governo dividido, acreditamos que uma segunda presidência de Trump poderia significar uma fraqueza nas ações internacionais e dos EUA, mas com apoio ao dólar americano e ao ouro, enquanto as implicações para os títulos do Tesouro dos EUA são menos claras. Com Kamala Harris provavelmente continuando ao menos algumas das políticas do presidente Joe Biden, o impacto no mercado se ela ganhar poderia ser mais neutro, com possível apoio para as ações americanas e as commodities”, afirma Meier.

Por Antonio Sandoval

Por Antonio Sandoval