O Bank of America publicou sua primeira pesquisa com gestores globais do ano, registrando um sentimento positivo, especialmente em relação ao dólar americano e à renda variável. No entanto, a pesquisa também traz muitos nuances que indicam um sentimento mais cauteloso, especialmente em relação à Europa, além de preocupações com a inflação e a política monetária.

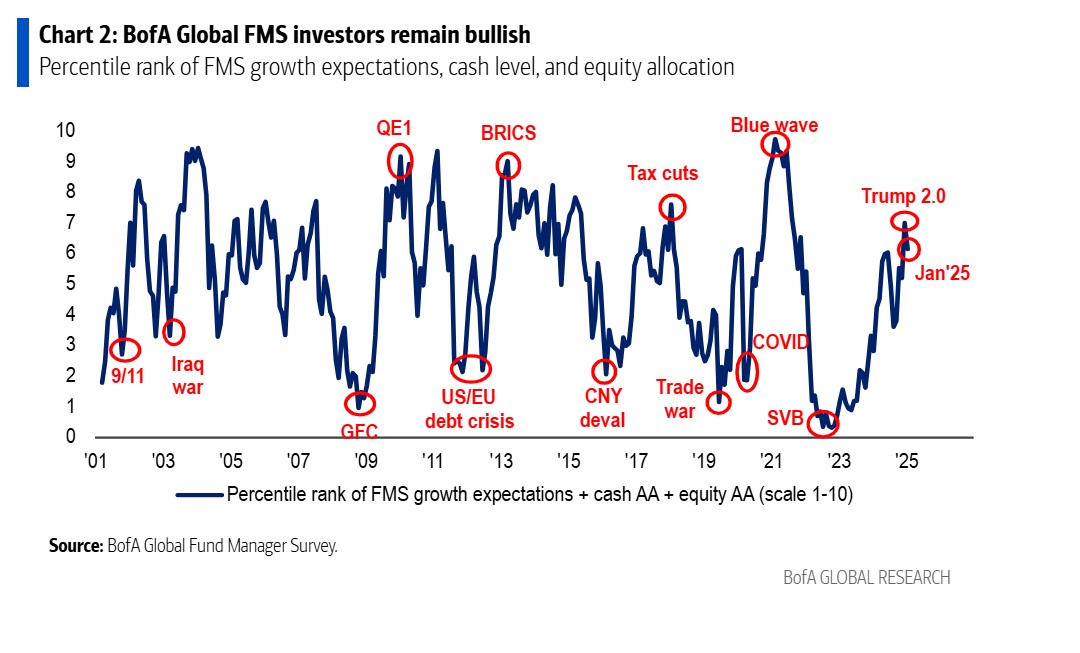

“Nossa medida mais ampla de sentimento da pesquisa FMS, baseada nos níveis de caixa, a alocação de ações e as expectativas de crescimento global, caiu de 7,0 para 6,1 em janeiro, o que indica que parte do ‘excesso’ observado na FMS de dezembro de 2024 se dissipou. O nível de caixa na FMS permaneceu inalterado em janeiro, em 3,9%, o nível mais baixo desde junho de 2021. Este é o segundo mês com um sinal de ‘venda’ segundo a regra de caixa da FMS desde 2011. Nos 12 casos anteriores em que esse sinal de ‘venda’ foi emitido, os rendimentos globais das ações foram de -2,4% no mês seguinte e de -0,7% nos três meses subsequentes à ativação do sinal”, destaca a entidade em sua pesquisa.

O tom mais otimista dos gestores é perceptível no fato de que a alocação institucional em ações continua alta: 41% dos investidores da pesquisa FMS possuem uma sobreponderação em ações globais, embora tenha diminuído desde o pico de 3 anos de 49% registrado em dezembro.

Os matizes

No entanto, é importante destacar que o entusiasmo dos investidores de varejo diminuiu no início de 2025. Além disso, nesta pesquisa de janeiro, as expectativas de crescimento global caíram para -8% líquido, em comparação com 7% em dezembro; o otimismo diminuiu tanto para os Estados Unidos quanto para a China.

“Embora as expectativas de crescimento global ainda sejam moderadas, o percentual de investidores macroeconômicos que acreditam em um boom é o mais alto desde abril de 2022. As expectativas de inflação estão no nível mais alto desde março de 2022, e as probabilidades de um cenário de ‘sem aterrizagem’ aumentam (38%), em detrimento dos cenários de aterrizagem ‘suave’ (50%) e ‘dura’ (5%)”, indicam na BofA.

Ao falar sobre os riscos, a pesquisa mostra que 41% dos entrevistados consideram a inflação, que poderia levar o Federal Reserve a aumentar as taxas, como o maior “risco extremo”, seguido por uma guerra comercial com efeitos recessivos.

Outro dado relevante é que 79% dos investidores esperam que o Federal Reserve reduza as taxas em 2025, enquanto apenas 2% antecipam um aumento. De fato, a pesquisa FMS mostra que os investidores, ao entrar na primeira semana de “Trump 2.0”, estão mais posicionados para anúncios relacionados a tarifas seletivas (49%), cortes de imigração (20%) e tarifas universais.

“Quando perguntados sobre qual desenvolvimento seria considerado o mais positivo para os ativos de risco em 2025, os entrevistados destacaram a aceleração do crescimento da China (38%), seguida por cortes de taxas pelo Federal Reserve (17%) e avanços na produtividade impulsionados pela IA (16%)”, acrescenta o documento.

Alocação de ativos

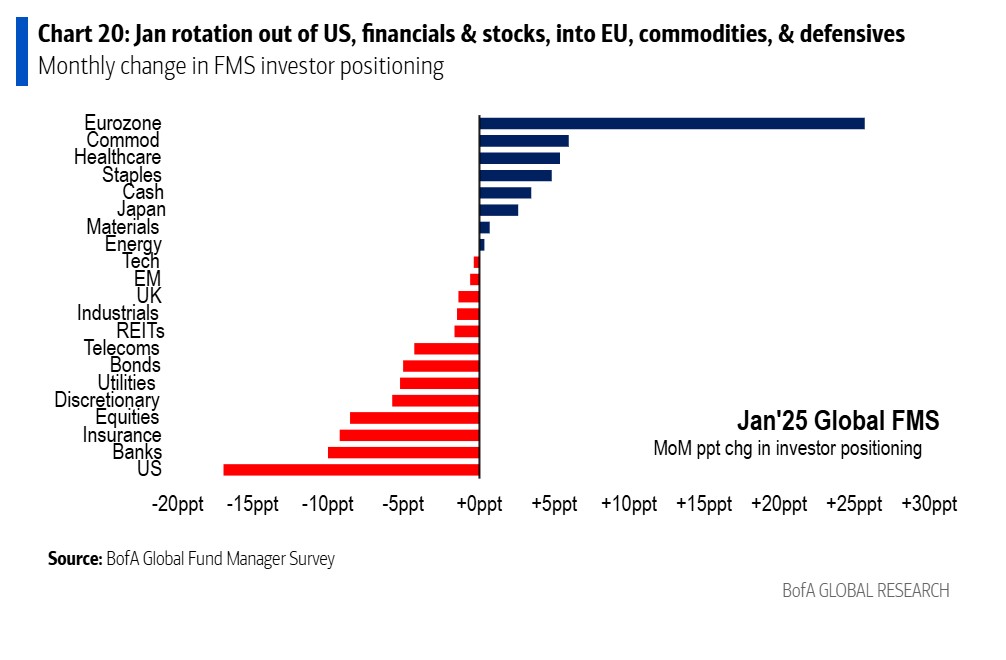

De acordo com a análise da BofA dos resultados da pesquisa de janeiro, os investidores estão otimistas em relação ao dólar americano e às ações. Por outro lado, são pessimistas em relação aos demais ativos, como mostra o fato de que estamos diante da maior subalocação em títulos desde outubro de 2022, com níveis baixos de caixa, de 3,9%. “No entanto, se as preocupações de janeiro sobre as tarifas de Trump e os títulos desordenados se revelarem infundadas, a alocação de ativos continuará inclinada para o risco, permitindo que os ativos atrasados recuperem terreno”, afirma a entidade.

Observando a alocação de ativos dos gestores, nota-se que 41% possuem uma sobreponderação em ações, em contraste com uma subalocação de 6% em commodities, 11% em caixa e 20% em títulos. Segundo explicam, em janeiro, houve uma rotação significativa para ações europeias – passando de 22% de subalocação para uma sobreponderação líquida de 1% – e uma redução nas ações dos Estados Unidos – de 36% para apenas 19%. Além disso, os investidores globais da FMS realizaram uma rotação novamente em direção a grandes empresas em vez de pequenas e em direção a ações de crescimento em vez de valor.

Concretamente, os investidores aumentaram sua alocação na zona do euro, commodities e setores defensivos (saúde e bens de consumo básico) e reduziram sua alocação aos Estados Unidos, serviços financeiros (seguros e bancos) e ações. De acordo com a pesquisa, os investidores estão mais sobreponderados em ações, bancos e Estados Unidos, enquanto estão mais subalocados em títulos, Reino Unido e energia.

Por Pedro Pligher

Por Pedro Pligher