Os ativos destinados à aposentadoria nos países da OCDE cresceram 10% em 2023, em termos nominais, alcançando 63,1 trilhões de dólares no final do ano. Esse aumento deveu-se, segundo o organismo, aos ganhos provenientes dos investimentos realizados tanto pelos fornecedores de pensões quanto pelos fundos públicos de reserva de pensões, após a evolução positiva dos mercados de ações. Os fluxos positivos originados pelas contribuições sobre os pagamentos de benefícios e outros gastos também apoiaram o crescimento dos ativos.

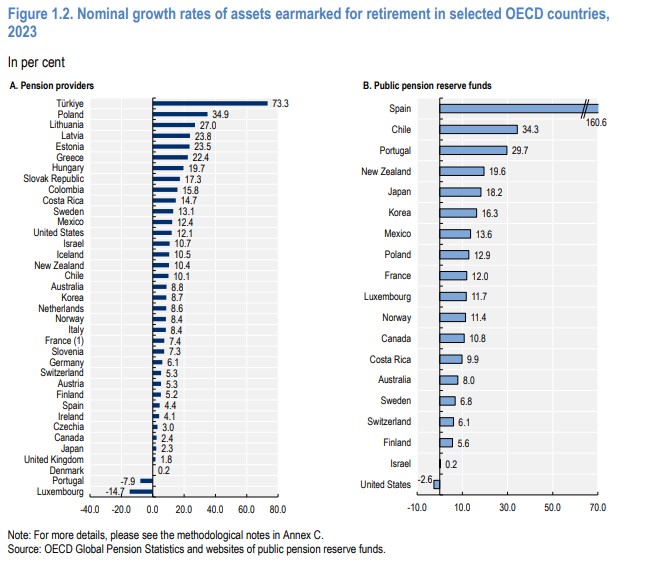

Os ativos destinados à aposentadoria cresceram em 2023 em quase todos os países da OCDE, com exceção de Luxemburgo e Portugal. A explicação para o declínio nesses dois países é o fechamento de alguns planos e a transferência de ativos: em Luxemburgo, dois fundos de pensão foram liquidadados em 2023, e em Portugal, os ativos geridos por um fundo de pensões foram transferidos para o sistema público. Os países da OCDE também mantiveram mais reservas para seus sistemas públicos de repartição, exceto os Estados Unidos, que recorreram às suas reservas em 2023 para pagar benefícios.

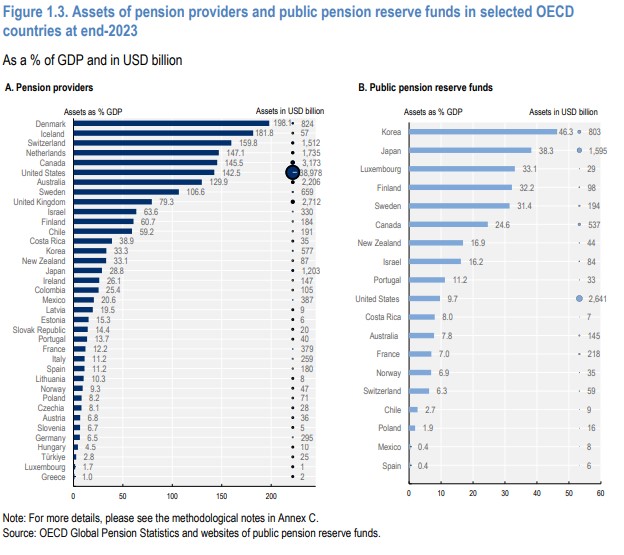

Existem grandes diferenças entre os países quanto aos ativos dos fornecedores de pensões. Os países com maior volume de ativos geralmente são os que possuem regimes de pensões obrigatórios ou quase obrigatórios. Na Islândia e na Suíça, onde os empregadores são obrigados a oferecer um plano ocupacional para seus empregados, os fornecedores de pensões detinham ativos no valor de 182% e 160% do PIB, respectivamente. Na Dinamarca e nos Países Baixos, onde os empregadores devem participar de um plano de pensões quando acordado a nível setorial ou de ramo de atividade, o volume de ativos também é elevado em relação ao PIB.

Por outro lado, os países com regimes de pensões voluntários ou mais recentes apresentam volumes de ativos mais baixos, com algumas exceções notáveis, como os Estados Unidos. Neste país, onde as pessoas já economizam para a aposentadoria há várias décadas, os fornecedores de pensões detinham ativos no valor de 39 trilhões de dólares, o que representa quase 70% de todos os ativos em mãos dos fornecedores de pensões da região da OCDE. Em outros países com sistemas de pensões voluntários ou introduzidos recentemente, como Grécia, Hungria e Turquia, os ativos destinados à aposentadoria ainda são limitados.

Motivos do Crescimento dos Ativos

O bom desempenho dos investimentos em 2023 foi impulsionado pela evolução positiva dos mercados de ações. O índice MSCI World subiu 20% em 2023, e os preços das ações subiram globalmente à medida que as pressões inflacionárias diminuíam e os investidores aguardavam cortes nas taxas de juros. A evolução favorável dos mercados de ações beneficiou os países que mais investem em ações, como os fornecedores de pensões da Letônia, Lituânia e Polônia.

Os rendimentos dos títulos do governo de longo prazo também mudaram de direção em 2023 em muitos países, o que melhorou a rentabilidade dos fornecedores de pensões nesses instrumentos. Os títulos são os principais ativos nos quais os fornecedores de pensões e os fundos públicos de reserva de pensões investem. Embora os rendimentos da dívida pública de longo prazo tenham aumentado e atingido um pico em outubro de 2023 nas principais economias avançadas, eles caíram no último trimestre de 2023, à medida que os investidores esperavam cortes nas taxas de juros.

Os rendimentos da dívida pública de longo prazo nas economias de mercados emergentes também caíram no final de 2023. Esse declínio dos rendimentos beneficiou os fornecedores de pensões e os fundos públicos de reserva de pensões no quarto trimestre de 2023, quando avaliaram os títulos com base no mercado. O método de avaliação é importante, pois aqueles que utilizam um método de custo amortizado (como, por exemplo, com base nas taxas de juros efetivas) são menos sensíveis às mudanças nos rendimentos da dívida pública (como no caso da Albânia e do Fundo de Reserva Demográfica da Polônia).

Por outro lado, os fornecedores de pensões e os fundos de reserva das pensões públicas que investem em imóveis podem ter incorrido em perdas nesse tipo de ativo em 2023. A alta inflação e o aumento das taxas de juros afetaram negativamente o setor imobiliário comercial. O número de transações diminuiu devido à diferença entre o preço que os vendedores pediam por suas propriedades e o preço que os compradores estavam dispostos a pagar.

As mudanças nos hábitos de trabalho, com o aumento do trabalho remoto, também causaram vacância no setor de escritórios e queda nos aluguéis, resultando em novas perdas para o setor imobiliário. Essa evolução prejudicou o desempenho dos fundos de pensões da Austrália e do Canadá (que possuíam 15% e 11% de seus ativos em terrenos e edifícios, respectivamente), por exemplo. Os Fundos AP 1 a 4 da Suécia também sofreram perdas em seus investimentos imobiliários, que representam cerca de 15% de sua carteira.

Os fundos que obtiveram os rendimentos mais baixos em 2023 foram aqueles que não conseguiram se beneficiar dos mercados de ações cotadas. O fundo sueco AP6, por exemplo, tem o mandato de investir em ações não cotadas. No final de 2023, o AP6 possuía apenas 0,1% de seus ativos em ações cotadas e 93,9% em ações não cotadas, o que resultou em um dos menores rendimentos de 2023, em comparação com outros fundos. Os fundos de pensões da República Checa também tiveram um dos menores rendimentos em 2023, devido ao baixo percentual de ativos investidos em ações.

Para aqueles que investem fortemente no exterior, os retornos dos investimentos dependeram tanto do desempenho dos ativos estrangeiros quanto das taxas de câmbio entre a moeda nacional e a moeda dos ativos em que investiram. Os fundos de pensões do Chile e da Colômbia, por exemplo, investem 45% de suas carteiras no exterior. O Chile registrou ganhos de investimentos no exterior em 2023, impulsionados pela desvalorização do peso chileno frente a moedas estrangeiras, como o dólar americano. Por outro lado, a Colômbia experimentou uma das maiores valorizações de sua moeda frente ao dólar em 2023, o que reduziu os ganhos dos fundos de pensões colombianos com investimentos no exterior.

Contribuições Notáveis

O crescimento dos ativos destinados à aposentadoria também foi resultado de um fluxo positivo de contribuições em relação aos pagamentos de benefícios e outros gastos em 2023. A maioria dos fornecedores de pensões registrou um excesso de contribuições sobre os pagamentos de benefícios e outros gastos: as contribuições para os fornecedores de pensões vieram tanto dos empregadores, quanto dos indivíduos ou dos governos, por meio de contribuições complementares estatais (como na Nova Zelândia ou na Turquia) e também por meio de subsídios nominais fixos (como na Polônia ou na Turquia).

As saídas dos fornecedores de pensões incluem os benefícios de aposentadoria (como capital, retiradas programadas, rendas vitalícias) pagos diretamente aos aposentados ou transferidos para outras instituições responsáveis pela fase de pagamento; retiradas antecipadas quando permitidas; e os custos operacionais.

A demografia dos afiliados aos planos de pensões é um fator chave para entender os fluxos de investimento nesses planos. Em 2023, as maiores contribuições ocorreram nos países que introduziram ou ampliaram recentemente seus planos de pensões e a participação obrigatória, como na Armênia, Grécia e Geórgia.

As contribuições foram superiores aos pagamentos de benefícios, já que esses planos estavam captando novos afiliados e, em geral, ainda não haviam começado a pagar benefícios ou acabaram de iniciar esse processo. Isso contrasta com sistemas mais maduros, que já pagam benefícios para uma maior proporção de afiliados. Por exemplo, os pagamentos de benefícios superaram as contribuições no Canadá, na Finlândia e no Reino Unido.

O forte crescimento do emprego e dos salários também apoiou o crescimento das contribuições aos planos de pensões, segundo o estudo da OCDE. As taxas de emprego melhoraram modestamente, e muitos países registraram níveis historicamente altos de emprego. O aumento dos salários automaticamente aumentou as contribuições aos planos de pensões quando arrecadadas como porcentagem do salário, em igualdade de condições. Na Austrália, o aumento das taxas de contribuição também impulsionou ainda mais as contribuições em 2023.

Ainda Não Recuperam as Perdas de 2022

Apesar dessa recuperação, os ativos destinados à aposentadoria em 2023 ainda estavam 5% abaixo de 2021 em termos nominais na região da OCDE. Os fornecedores de pensões e os fundos públicos de reserva para pensões sofreram grandes perdas de investimento em 2022 devido à alta das taxas de juros e à queda nas valorizações das ações.

Os fornecedores de pensões dos Estados Unidos e de alguns grandes mercados de pensões da Europa não haviam recuperado suas perdas de investimento até o final de 2023, o que impactou a tendência na OCDE. Isso contrasta com a maioria dos outros mercados de pensões, geralmente menores, onde os ativos dos fornecedores de pensões superaram os níveis de 2021 no final de 2023, já que essas perdas foram rapidamente recuperadas e beneficiaram-se do excesso de contribuições sobre os pagamentos de benefícios e outros gastos.

Os ativos dos fundos públicos de reserva de pensões da OCDE também estavam acima do nível de 2021, com exceção de alguns países, como os Estados Unidos, que possuem o maior fundo público de reserva de pensões da OCDE. Os Estados Unidos têm retirado suas reservas desde 2021 para pagar benefícios.

O crescimento dos ativos em 2023 é consistente com a tendência de longo prazo de crescimento dos ativos de aposentadoria, apesar de episódios de queda, como durante a crise financeira de 2008 e a pandemia de COVID-19. Os ativos mais do que triplicaram nas últimas duas décadas na OCDE, passando de 20,8 trilhões de dólares no final de 2003 para 63,1 trilhões de dólares no final de 2023, a preços correntes.

Essa tendência de longo prazo é em parte resultado dos ganhos positivos dos investimentos obtidos pelos fornecedores de pensões e pelos fundos públicos de reserva de pensões. Também reflete as medidas adotadas pelos governos para promover a poupança para a aposentadoria, aumentar a participação e as contribuições aos planos de pensões e reforçar as reservas dos planos públicos de pensões de repartição.

A solvência dos planos de benefício definido continuou a melhorar em 2023, com o crescimento dos ativos superando o crescimento dos passivos. A relação entre ativos e passivos desses planos — ou seja, a razão de financiamento — atingiu um pico histórico no Reino Unido e nos Estados Unidos, embora tenha permanecido abaixo de 100% nos Estados Unidos.

A evolução positiva dos mercados de ações compensou a queda nas taxas de desconto no final de 2023, resultando em uma melhoria nas razões de financiamento. No entanto, o movimento de migração dos planos de benefício definido para os planos de contribuição definida continuou, já que alguns empregadores podem ter aproveitado a melhoria das razões de financiamento para liquidar os planos e transferir os riscos e passivos.

Por Redacción Américas

Por Redacción Américas