O atual contexto de incerteza provocou uma certa mudança no sentimento dos gestores de fundos, conforme registrado na última pesquisa do Bank of America (BofA). Em sua edição global, a entidade detectou uma queda nas alocações em renda variável, enquanto, na versão europeia, observa-se uma acentuada rotação dos EUA para a Europa.

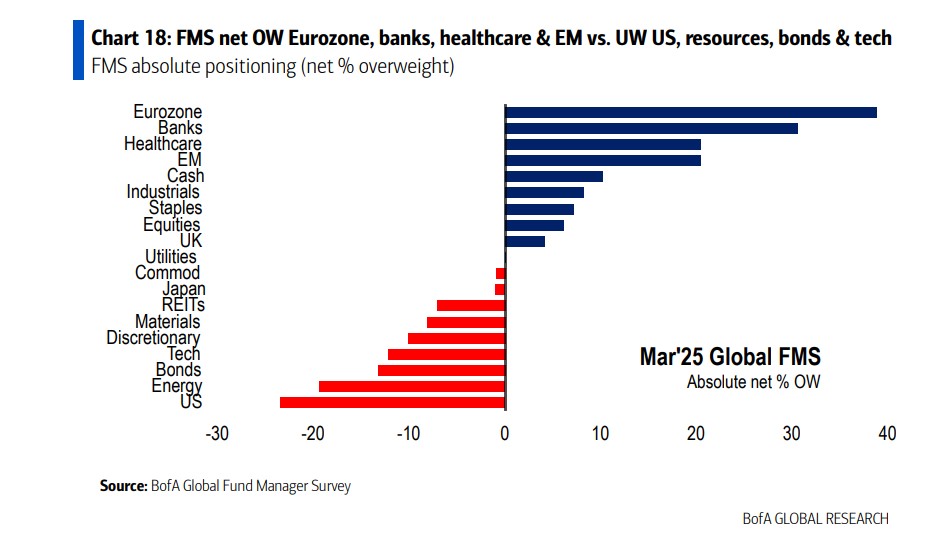

Sobre esse último ponto, explica que “39% líquido afirmam que estão sobreponderados em ações europeias em relação aos mercados globais, em comparação com 12% no mês passado, sendo a maior sobreponderação desde meados de 2021. Um percentual líquido de 23% informa que atualmente está subponderado em ações dos EUA, a maior proporção desde meados de 2023. Isso representa a rotação mais acentuada dos EUA para a Europa já registrada (com dados que remontam a 1999)”.

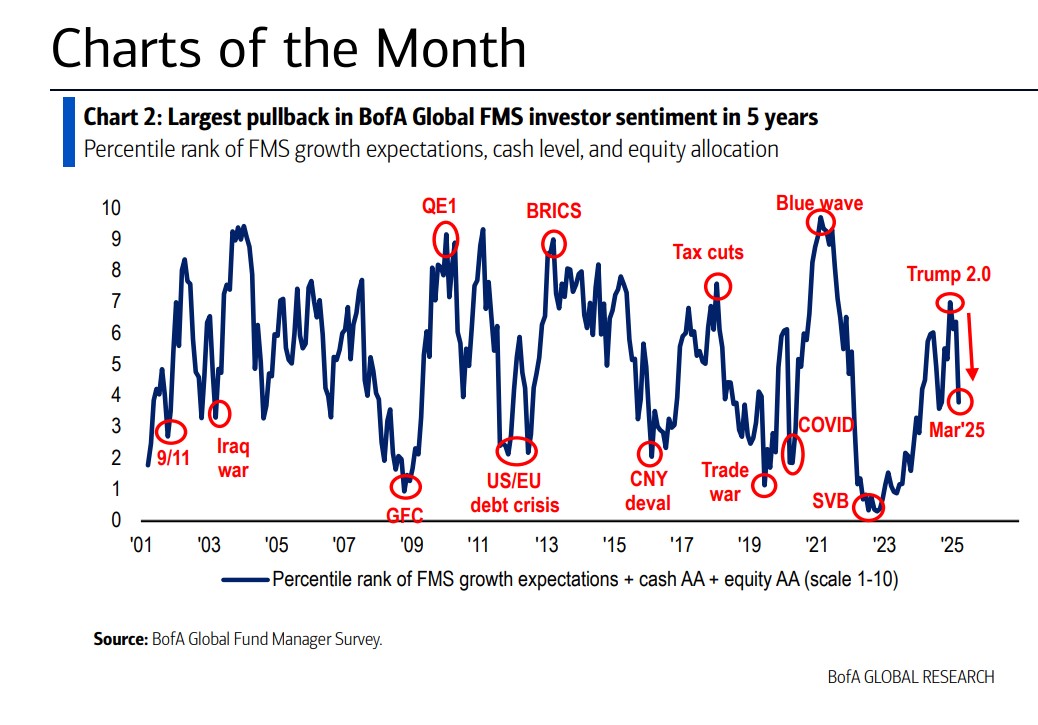

Se focarmos na pesquisa global, a entidade explica que, de acordo com sua medida mais ampla do sentimento FMS, baseada nos níveis de caixa, “a alocação em renda variável e as expectativas de crescimento global caíram para 3,8 em março, ante 6,4 em fevereiro, atingindo seu nível mais baixo em sete meses”.

Segundo o relatório, essa é a queda mais acentuada desde março de 2020 e a sétima maior dos últimos 24 anos, superada apenas por episódios de sentimento extremamente pessimista observados durante grandes crises de mercado, como em agosto de 2007, maio de 2010, agosto de 2011 e março de 2020. No entanto, enfatizam que, apesar disso, “o sentimento FMS ainda não atingiu níveis extremos de pessimismo, pois recuou do nível de euforia observado em dezembro de 2024 para um nível mais neutro em março”.

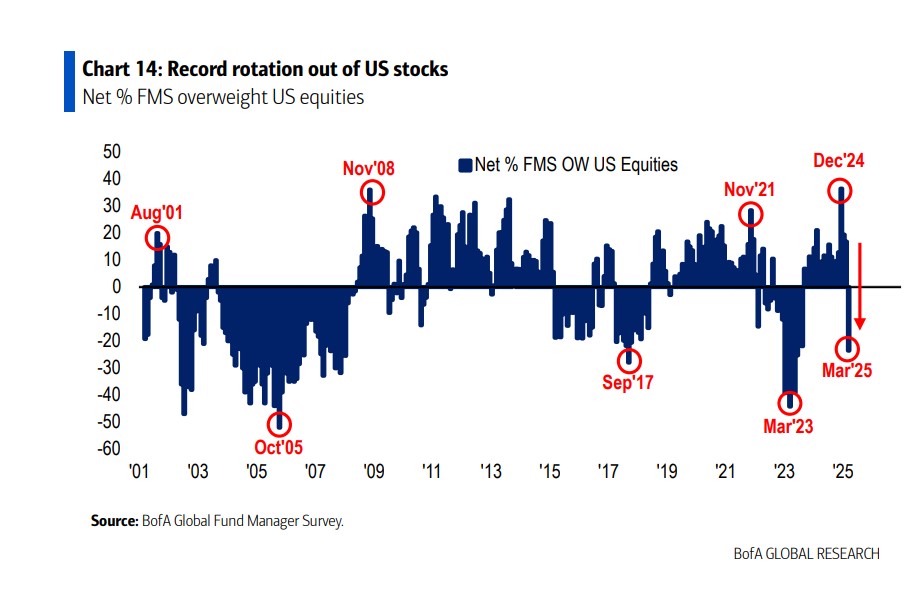

A segunda conclusão-chave da pesquisa de março é que estamos diante da maior redução na alocação de renda variável dos EUA da história e do maior aumento na alocação de caixa desde março de 2020. “Fatores como estagflação, guerra comercial e o fim do excepcionalismo americano estão impulsionando um ‘crash altista’ no sentimento do mercado. A rapidez do declínio é consistente com o ‘fim da correção do mercado de ações’. No entanto, não há uma forte inclinação para a recessão ou para os títulos; a posição do mercado ainda não atingiu níveis extremos de pessimismo nem de compra em massa. Para que o S&P 500 supere os 6.000 pontos no segundo trimestre, é necessário um alívio nas preocupações com a inflação e a guerra comercial. Em contrapartida, uma recessão poderia levar o S&P 500 abaixo de 5.000 pontos”, aponta o BofA.

A pesquisa em detalhes

Entre as conclusões da pesquisa, destaca-se que as expectativas de maior crescimento global caíram de -2% para -44%, impulsionadas pelos EUA, e não pela China ou UE. Além disso, 55% dos entrevistados consideram a guerra comercial o principal risco, enquanto 64% ainda veem um “pouso suave” como o cenário base – com 68% prevendo entre 2 e 3 cortes de juros pelo Fed. Por outro lado, apenas 11% esperam um pouso forçado. Chama atenção que, em um cenário de guerra comercial em larga escala, 58% dos investidores do FMS ainda esperam que o ouro seja o ativo com melhor desempenho.

“O aumento do pessimismo sobre o crescimento econômico global foi impulsionado por um agravamento das perspectivas para a economia dos EUA. Em contrapartida, as expectativas para o crescimento da economia chinesa melhoraram. As projeções do FMS para a economia dos EUA caíram para o nível mais baixo desde maio de 2023, enquanto as expectativas para a economia chinesa continuaram a melhorar. Além disso, a pesquisa de março mostrou uma mudança da expectativa de ‘nenhum pouso’, que caiu de 36% para 19%, para a de um ‘pouso suave’, que subiu de 52% para 64%”, destaca o relatório.

Outros dois dados de destaque do BofA são que 40% dos gestores ainda consideram a aposta nas “Magnificent 7” a operação mais saturada, embora tenha caído dos 71% em julho de 2024, e que 69% dos investidores acreditam que o excepcionalismo dos EUA atingiu seu pico.

Quando analisamos a alocação de ativos, observa-se que o posicionamento em caixa subiu de 3,5% para 4,1%, “eliminando o sinal de venda do FMS ativado em 17 de dezembro”, explicam do BofA. O mais relevante é que a alocação em renda variável global caiu de 35% para -6%, impulsionada pela saída dos EUA e do setor de tecnologia, o que representa a menor exposição em dois anos.

“Observa-se um aumento na alocação para ações da zona do euro desde julho de 2021 e também para bens de consumo básico nos últimos 18 meses, enquanto o setor bancário se torna o favorito em nível global. Além disso, há a maior rotação histórica para ações de alto dividendo em relação às de baixo dividendo”, aponta a pesquisa em suas conclusões.

Em relação aos estilos, 55% líquidos dos investidores do FMS esperam que as ações com alto rendimento de dividendos superem as de baixo rendimento, “o que representa um aumento de 32 pontos percentuais em relação a fevereiro, sendo a maior rotação mensal registrada até o momento”, acrescentam.

De acordo com a entidade, a rotação da renda variável foi direcionada para o caixa – cuja alocação aumentou 17 pontos percentuais mês a mês, atingindo 10% líquido de sobreponderação – e não para os títulos, cuja alocação caiu 3 pontos percentuais para 13% líquido de subponderação, passando de um nível altista para um neutro, embora continue sendo ligeiramente sobreponderado.

Principais conclusões da pesquisa europeia com gestores

Quanto ao que se passa na mente dos gestores europeus, a pesquisa indica que os planos de estímulo na Alemanha impulsionam as expectativas de crescimento na UE. “Um percentual líquido de 60% dos entrevistados espera um crescimento mais forte na Europa nos próximos doze meses, contra 9% há dois meses, aproximando-se do recorde registrado em maio passado. Uma grande maioria considera que o estímulo fiscal na Alemanha é o principal catalisador do crescimento, seguido pelos gastos com defesa na UE”, explicam. Ainda assim, esperam uma desaceleração do crescimento global, com os EUA como principal fator negativo.

Sobre a importante rotação para a renda variável europeia, eles esclarecem que, quanto às perspectivas de retorno absoluto, o otimismo dos investidores esfriou ligeiramente, com 30% líquidos esperando mais ganhos no curto prazo na renda variável europeia, frente aos 66% do mês passado. Para os próximos doze meses, 67% líquidos projetam altas, ante 76% anteriormente.

Além disso, os ativos mais atrativos para os gestores de fundos são os cíclicos e de pequena capitalização: “50% dos entrevistados veem maior potencial de alta para ações cíclicas europeias em comparação às defensivas, contra 28% no mês passado, e o otimismo cíclico agora se estende às empresas de pequena capitalização, com 37% esperando que superem as de grande capitalização, a maior proporção em mais de três anos”.

Por fim, destaca-se que a visão sobre os EUA parece um “despertar abrupto”: “Segunda maior queda nas expectativas de crescimento global da história, maior queda na alocação de renda variável dos EUA da história, maior salto na alocação de caixa desde março de 2020; estagflação, guerra comercial e o fim do excepcionalismo americano impulsionam a ‘queda altista’ no sentimento dos gestores de fundos, cuja velocidade é consistente com o ‘fim da correção do mercado de ações’; dito isso, ninguém aposta em uma recessão/títulos de longo prazo, e o posicionamento dos gestores de fundos ainda está longe dos níveis extremos de pessimismo”.

Por Redacción Américas

Por Redacción Américas

Por Redacción España

Por Redacción España

Por Pedro Pligher

Por Pedro Pligher