A rentabilidade superior das ações norte-americanas de pequena capitalização (small caps) em relação às de grande capitalização (large caps) tende a ser cíclica, e cada ciclo dura em média entre 8 e 12 anos. Após 14 anos de rentabilidade relativa inferior às ações de grande capitalização, o atual ciclo de rentabilidade inferior das ações de pequena capitalização está sendo longo do ponto de vista histórico. De fato, este já é o segundo período mais longo em mais de 90 anos em que as ações de pequena capitalização ficaram para trás. No entanto, Jonathan Coleman, gestor de fundos da Janus Henderson, e Aaron Schaechterle, co-gestor de fundos e analista financeiro, acreditam que há vários indicadores-chave que sugerem que pode estar prestes a ocorrer uma mudança de regime. Coleman e Schaechterle estão à frente das estratégias de pequena capitalização do Janus Henderson US Venture Fund e do Horizon Global Smaller Companies Fund.

Desde o início de julho do ano passado, quando ficou claro que a inflação estava se moderando e que era provável que o Federal Reserve dos EUA (Fed) reduzisse as taxas de juros, ambos os especialistas apontam que as ações norte-americanas de pequena capitalização superaram em rentabilidade as de grande capitalização (tanto por capitalização de mercado quanto por ponderação igual) no acumulado do ano, até a correção desencadeada pelo “Liberation Day” de 2 de abril. “Acreditamos que este é o início de uma tendência de longo prazo que pode levar à próxima década de rentabilidade superior das ações de pequena capitalização”, afirmam.

Quais fatores poderiam permitir um ressurgimento das ações de pequena capitalização?

O potencial de um ressurgimento sustentado das ações de pequena capitalização nas carteiras globais é sustentado por vários fatores-chave:

Ampliação do mercado: as tendências históricas indicam que fases de alta concentração do mercado, como as do início da década de 1970 e começo dos anos 2000, costumam ser seguidas por períodos em que o mercado se amplia, o que beneficia empresas menores. A recente alta concentração nas principais ações do S&P 500 sugere que podemos estar entrando em uma fase desse tipo, que normalmente coincide com o início de um novo ciclo econômico, favorecendo as ações de pequena capitalização.

Trump 2.0: as ações de pequena capitalização se recuperaram após as eleições, impulsionadas por um otimismo político semelhante ao de 2016. À medida que as políticas forem sendo esclarecidas, os investidores poderão identificar melhor as empresas com condições de prosperar sob a nova administração, com foco em desregulamentação, desglobalização e redução do imposto corporativo.

Adoção da IA: embora a IA tenha beneficiado amplamente as ações de grande capitalização, as empresas de pequena capitalização podem se beneficiar enormemente do aumento da eficiência proporcionado por ela. Devido às suas margens operacionais menores, mesmo uma leve melhora na eficiência pode gerar um crescimento substancial dos lucros para essas empresas.

Crescimento dos lucros: espera-se que as empresas de pequena capitalização registrem uma recuperação significativa no crescimento dos lucros, superando empresas de média e grande capitalização, especialmente por se beneficiarem de um ambiente político mais favorável sob a administração Trump.

Em resumo, é provável que uma combinação de dinâmicas de mercado, mudanças políticas, avanços tecnológicos e condições econômicas favoráveis crie um ambiente propício para a rentabilidade superior das small caps, oferecendo oportunidades de investimento atrativas.

Qual é a magnitude da atual diferença de valorização entre as small caps e as large caps? Essa diferença é justificada?

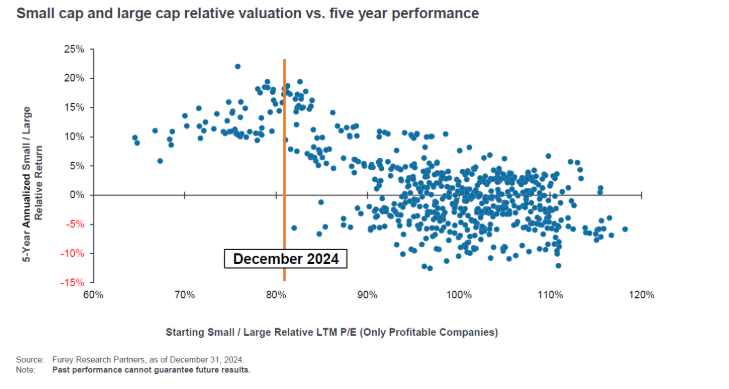

Além dos catalisadores mencionados, que podem contribuir para uma mudança de regime das ações de grande capitalização para as de pequena capitalização, somos impulsionados pela valorização relativa das small caps. A partir dos atuais níveis de desconto relativo entre ações de pequena e grande capitalização (como mostrado no gráfico abaixo), as small caps superaram historicamente as large caps nos EUA em uma média de 10% ao ano durante os cinco anos seguintes e não menos que 5% ao ano, conforme indicado pelos “pontos” à esquerda da linha laranja. Acreditamos que (pelas razões citadas acima) podemos estar no início de um período sustentado de rentabilidade superior das ações de pequena capitalização em relação às de grande capitalização, e que o ponto de entrada é historicamente atrativo para investidores de longo prazo.

Em quais regiões geográficas/setores há maior potencial de alta?

Vemos oportunidades em todo o mundo para as pequenas empresas. Desde as eleições dos EUA, os investidores têm se apressado em investir em ações de pequena capitalização desse país, antecipando-se às políticas favoráveis às empresas que se esperam com o novo governo. Em conjunto, acreditamos que existe um amplo conjunto de oportunidades globais nas ações de pequena capitalização. No Japão, o retorno da inflação e uma nova abordagem à governança trouxeram consigo uma melhora na rentabilidade, que se estende às empresas de pequena capitalização, dado seu potencial de maior crescimento. Na Europa, as avaliações atrativas do ponto de vista histórico, outros mercados de pequena capitalização e, especialmente, em comparação com as empresas maiores, oferecem um conjunto de oportunidades atrativas. Por fim, as medidas de estímulo da China decepcionaram até agora, mas acreditamos que isso reflete a intenção de aprovar medidas mais contundentes em 2025, o que novamente beneficiaria enormemente as small caps europeias e japonesas.

Do ponto de vista setorial, acreditamos que as empresas pequenas, tanto no setor industrial quanto no de materiais, devem se beneficiar consideravelmente da tendência mais ampla de desglobalização e relocalização, especialmente nos EUA, se o presidente Trump seguir adiante com as tarifas propostas sobre bens em escala global. Além disso, acreditamos que o setor de saúde deve se beneficiar da aceleração da inovação tanto no campo terapêutico quanto no de dispositivos e tecnologia médica. Também somos favoráveis à tendência mais ampla da descarbonização; especificamente aos setores e empresas que apoiarão a transição para a «eletrificação de tudo».

Dadas as políticas anunciadas pela nova administração Trump e a pausa no ciclo de relaxamento do Fed, as small caps norte-americanas podem apresentar dinâmicas diferentes em relação a outras regiões?

Seguimos otimistas quanto às perspectivas do mercado de pequena capitalização, embora vejamos a possibilidade de volatilidade enquanto os investidores aguardam a definição das propostas que a administração Trump conseguirá aprovar. Políticas como a redução do imposto corporativo, a desregulamentação e um ambiente mais favorável para fusões e aquisições seriam positivas para empresas de pequena capitalização, especialmente para o tipo de empresas rentáveis e de alta qualidade que temos em carteira. Outras propostas, se implementadas, podem ter efeitos negativos para determinados setores, enquanto os arancelamentos podem agravar a inflação.

Quais são as principais diferenças entre a US Venture e a Horizon Global Smaller Companies?

As principais diferenças estão nas áreas geográficas de foco, na orientação para o crescimento e na abordagem de seleção de ações. Enquanto o US Venture baseia-se principalmente na seleção fundamental bottom-up de ações para construir uma carteira altamente diversificada de empresas de crescimento de pequena capitalização e alta qualidade, o Horizon Global Smaller Companies utiliza um filtro quantitativo próprio para reduzir o universo global de ações de pequena capitalização a um subconjunto mais restrito de ações regionais. Dentro de cada região (EUA, Europa, Ásia exceto Japão, Japão), os gestores de fundos regionais selecionam ações dentro do seu universo para incluí-las na carteira mais ampla. O processo visa aproveitar toda a gama de oportunidades globais, ao mesmo tempo que se apoia na experiência do mercado local para, por fim, selecionar as ações da carteira.

Dado o enfoque global e a orientação fundamental do Horizon Global Smaller Companies, há pouco ou nenhum sobreposição nas posições subjacentes com o US Venture. No entanto, ambas as estratégias compartilham uma filosofia semelhante: encontrar empresas bem geridas e de alta qualidade com uma capacidade comprovada de reinvestir os excedentes de lucros/fluxos de caixa em oportunidades de maior rentabilidade que lhes permitam um crescimento composto superior ao do mercado.

Como resultado do seu processo de investimento, como estão posicionadas as carteiras para enfrentar o atual cenário de investimento?

Mantemo-nos fiéis à nossa filosofia e processo de longo prazo, que visa investir em empresas de crescimento bem geridas, com balanços sólidos, fluxo de caixa livre saudável e elevados retornos sobre o capital. Acreditamos que essas empresas têm potencial para apresentar melhor desempenho no longo prazo, independentemente do contexto econômico.

Outros fatores que contribuíram para o nosso desempenho superior no acumulado do ano — e que acreditamos que continuarão a jogar a nosso favor — incluem:

Foco em empresas de maior qualidade: acreditamos que nossa abordagem voltada para empresas de crescimento sustentável e autofinanciado continuará a ser recompensada.

Evitar ganhadores especulativos e passageiros: após as eleições norte-americanas, observamos focos de especulação no mercado que levaram várias ações “do momento” a avaliações extremas. Muitos desses vencedores passageiros na euforia imediata pós-eleitoral sofreram quedas acentuadas no acumulado do ano, de 40% ou mais.

Pagar “múltiplos entre 13% e 19% por um crescimento de lucros desses mesmos percentuais”: um tema mais amplo da estratégia tem sido identificar oportunidades de investimento em empresas com crescimento de lucros entre 13% e 19%, que estão sendo negociadas a múltiplos de lucros desses mesmos percentuais.

Fonte: entrevista com Sean Carroll e Aaron Schaechterle após o Fórum de Investimento de Denver (24 a 27 de fevereiro de 2025).

Não há garantia de que as tendências passadas continuarão nem de que as previsões se concretizarão.

Informação importante

Para profissionais financeiros dos EUA que prestam serviços a pessoas não americanas. Não para distribuição posterior.

Rentabilidades passadas não garantem rentabilidades futuras. Os dados de rentabilidade não levam em consideração as comissões e despesas decorrentes da emissão e resgate de cotas. O valor de um investimento e os rendimentos gerados por ele podem tanto diminuir quanto aumentar, sendo possível que você não recupere o valor originalmente investido. As suposições e benefícios fiscais dependem das circunstâncias particulares de cada investidor e podem mudar se essas circunstâncias ou a legislação se alterarem. Se você investir por meio de um provedor externo, recomendamos que consulte diretamente com ele, pois as taxas, rentabilidade e condições podem diferir substancialmente. Nada neste documento deve ser interpretado como aconselhamento. Este documento não constitui uma recomendação para vender ou comprar qualquer investimento. Não faz parte de nenhum contrato de compra e venda de qualquer investimento. Os valores mobiliários incluídos neste documento não estão registrados no Registro de Valores Mobiliários Estrangeiros da Superintendência de Valores e Seguros para oferta pública e, portanto, o uso deste documento é apenas para fins informativos gerais. Qualquer solicitação de investimento será feita exclusivamente com base nas informações contidas no prospecto do Fundo (incluindo todos os documentos de suporte relevantes), o qual conterá restrições de investimento. Este é um comunicado de marketing. Por favor, consulte o prospecto do OICVM e o documento de informações essenciais antes de tomar qualquer decisão de investimento final. Para aspectos relacionados à sustentabilidade, acesse Janushenderson.com. Podemos gravar chamadas telefônicas para nossa proteção mútua, para melhorar o atendimento ao cliente e para fins de manutenção de registros regulatórios. A partir de 1º de janeiro de 2023, o documento de informações essenciais para o investidor (KIID) passou a ser denominado documento de informações essenciais (KID), exceto no Reino Unido, onde os investidores devem continuar consultando o KIID.

Fundo Janus Henderson

O Janus Henderson Fund (o “Fundo”) é uma SICAV luxemburguesa constituída em 26 de setembro de 2000, gerida por Janus Henderson Investors Europe S.A. Cópias do Prospecto do Fundo, do Documento de Informações Essenciais, dos Estatutos e dos relatórios anuais e semestrais podem ser obtidas em inglês e em outros idiomas locais, conforme necessário, em www.janushenderson.com. Esses documentos também podem ser obtidos gratuitamente na sede social da Sociedade em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo. Também estão disponíveis gratuitamente por meio dos Agentes de Facilitação locais e do representante e agente de pagamentos suíço. Janus Henderson Investors Europe S.A. (“JHIESA”), 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo, é o Agente de Serviços na Áustria, Bélgica, Alemanha, Irlanda, Malta, Portugal, Suécia e Liechtenstein. FE fundinfo (Luxembourg) S.à.r.l., 6 Boulevard des Lumières, Belvaux, 4369 Luxemburgo, é o Agente de Serviços na Dinamarca, Finlândia, Islândia, Países Baixos e Noruega. State Street Bank International GmbH – Succursale Italia, Société Générale Securities Services S.p.A (SGSS S.p.A), Allfunds Bank S.A.U filial de Milão, Caceis Bank Italy Branch e Banca Sella Holding S.p.A. são os Subagentes de Transferência para a Itália. Allfunds Bank S.A., Estafeta 6, La Moraleja, Complexo Plaza de la Fuente, Alcobendas 28109, Madri, Espanha, é o Agente de Facilitação na Espanha. O Prospecto Resumido, os documentos de informações-chave, os Estatutos da Sociedade, bem como os relatórios anuais e semestrais, podem ser obtidos gratuitamente do Representante Suíço. O Representante na Suíça é FIRST INDEPENDENT FUND SERVICES LTD., Feldeggstrasse 12, CH-8008 Zurique. O Agente de Pagamentos na Suíça é Banque Cantonale de Genève, 17, quai de l’Ile, CH-1204 Genebra. Com relação às cotas oferecidas na Suíça, o local de execução é o domicílio social do representante. O foro competente é o domicílio social do representante ou o domicílio social ou residência do investidor. O resumo dos Direitos dos Investidores está disponível em inglês em https://www.janushenderson.com/summary-of-investors-rights-english. A Janus Henderson Investors Europe S.A. poderá decidir encerrar os acordos de comercialização desta Instituição de Investimento Coletivo em conformidade com a regulamentação aplicável.

Fundo Janus Henderson Horizon

O Janus Henderson Horizon Fund (o “Fundo”) é uma SICAV luxemburguesa constituída em 30 de maio de 1985, gerida por Janus Henderson Investors Europe S.A. Cópias do Prospecto do Fundo, do Documento de Informações Essenciais, dos Estatutos e dos relatórios anuais e semestrais podem ser obtidas em inglês e em outros idiomas locais, conforme necessário, em www.janushenderson.com. Esses documentos também podem ser obtidos gratuitamente na sede social da Sociedade em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo. Também estão disponíveis gratuitamente por meio dos Agentes de Facilitação locais e do representante e agente de pagamentos suíço. Janus Henderson Investors Europe S.A. (“JHIESA”), 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo, é o Agente de Serviços na Alemanha, Áustria, Bélgica, Irlanda, Malta, Portugal, Suécia e Liechtenstein. A JHIESA também é o Agente de Facilitação para a França (Sub – AT é a CACEIS). FE fundinfo (Luxembourg) S.à.r.l., 6 Boulevard des Lumières, Belvaux, 4369 Luxemburgo, é o Agente de Facilitação na Dinamarca, Finlândia, Islândia, Países Baixos, Noruega, Polônia e Grécia. State Street Bank International GmbH – Succursale Italia, Société Générale Securities Services S.p.A (SGSS S.p.A), Allfunds Bank S.A.U filial de Milão, Caceis Bank Italy Branch e Banca Sella Holding S.p.A. são os Subagentes de Transferência para a Itália. Allfunds Bank S.A., Estafeta 6, La Moraleja, Complexo Plaza de la Fuente, Alcobendas 28109, Madri, Espanha, é o Agente de Facilitação na Espanha. O Prospecto Resumido, os documentos de informações-chave, os Estatutos da Sociedade, bem como os relatórios anuais e semestrais podem ser obtidos gratuitamente do Representante Suíço. O Representante na Suíça é FIRST INDEPENDENT FUND SERVICES LTD., Feldeggstrasse 12, CH-8008 Zurique. O Agente de Pagamentos na Suíça é Banque Cantonale de Genève, 17, quai de l’Ile, CH-1204 Genebra. Com relação às cotas oferecidas na Suíça, o local de execução é o domicílio social do representante. O foro competente é o domicílio social do representante ou o domicílio social ou residência do investidor. O Representante em Hong Kong é Janus Henderson Investors Hong Kong Limited, Suites 706-707, Chater House, 8 Connaught Road Central, Central, Hong Kong. Janus Henderson Investors (Singapore) Limited (nº de registro 199700782N), com sede em 138, Market Street #34-03/04, CapitaGreen, Singapura 048946, Singapura (Tel: 65 6813 1000). O resumo dos Direitos dos Investidores está disponível em inglês em https://www.janushenderson.com/summary-of-investors-rights-english. A Janus Henderson Investors Europe S.A. pode decidir encerrar os acordos de comercialização deste Sistema de Investimento Coletivo de acordo com a regulamentação correspondente.

Janus Henderson Capital Funds plc

Janus Henderson Capital Funds Plc é um OICVM constituído conforme a legislação irlandesa, com responsabilidade segregada entre fundos. Os investidores são advertidos a realizar seus investimentos apenas com base no Prospecto mais recente, que contém informações sobre comissões, despesas e riscos, disponível em todos os distribuidores e agentes de pagamento/facilidade, devendo ser lido com atenção. O investimento no fundo pode não ser adequado para todos os investidores e não está disponível para todos os investidores em todas as jurisdições; não está disponível para pessoas norte-americanas. A taxa de retorno pode variar e o valor principal do investimento flutuará de acordo com os movimentos do mercado e cambiais. As ações, se resgatadas, podem valer mais ou menos do que o seu custo original. Este documento não é uma solicitação de venda de ações e nada do que está aqui contido deve ser interpretado como aconselhamento em matéria de investimento.

O Prospecto Resumido, os documentos de informações-chave, os Estatutos da Sociedade e os relatórios anuais e semestrais podem ser obtidos gratuitamente do Representante Suíço. O Representante na Suíça é FIRST INDEPENDENT FUND SERVICES LTD., Feldeggstrasse 12, CH-8008 Zurique. O Agente de Pagamentos na Suíça é Banque Cantonale de Genève, 17, quai de l’Ile, CH-1204 Genebra. Com relação às cotas oferecidas na Suíça, o local de execução é o domicílio social do representante. O foro competente é o domicílio social do representante ou o domicílio social ou residência do investidor. Os últimos preços das ações podem ser consultados em www.fundinfo.com. Para uso exclusivo de investidores qualificados, institucionais e clientes de grande porte. Em www.janushenderson.com é possível obter cópias do prospecto do Fundo, do Documento de Informações Essenciais, dos estatutos e dos relatórios anuais e semestrais em inglês e em outros idiomas locais, conforme necessário. Esses documentos também podem ser obtidos gratuitamente na Sede Registrada da Sociedade, em 10 Earlsfort Terrace, Dublin 2, Irlanda. Também estão disponíveis gratuitamente por meio dos Agentes de Facilitação locais e do representante e agente de pagamentos suíço. Janus Henderson Investors Europe S.A. (“JHIESA”), 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo, é o Agente de Serviços na Áustria, Bélgica, Alemanha, Portugal, Suécia, Liechtenstein e Luxemburgo. A JHIESA também é o Agente de Facilitação para a França (Sub – AT é a CACEIS). FE fundinfo (Luxembourg) S.à.r.l., 6 Boulevard des Lumières, Belvaux, 4369 Luxemburgo, é o Agente de Facilitação na Dinamarca, Finlândia, Países Baixos, Noruega e Grécia. State Street Bank International GmbH – Succursale Italia, Société Générale Securities Services S.p.A (SGSS S.p.A), Allfunds Bank S.A.U filial de Milão, Caceis Bank Italy Branch e Banca Sella Holding S.p.A. são os Subagentes de Transferência para a Itália. Allfunds Bank S.A., Estafeta 6, La Moraleja, Complexo Plaza de la Fuente, Alcobendas 28109, Madri, Espanha é o Agente de Facilitação na Espanha. O Representante em Hong Kong é Janus Henderson Investors Hong Kong Limited, Suites 706-707, Chater House, 8 Connaught Road Central, Central, Hong Kong. Janus Henderson Investors (Singapore) Limited (nº de registro 199700782N), com sede em 138, Market Street #34-03/04, CapitaGreen, Singapura 048946, Singapura (Tel: 65 6813 1000). A Janus Henderson Investors não permite nem autoriza a distribuição deste documento a pessoas que não sejam investidores profissionais. O resumo dos Direitos dos Investidores está disponível em inglês em https://www.janushenderson.com/summary-of-investors-rights-english. A Janus Henderson Investors Europe S.A. poderá decidir encerrar os acordos de comercialização desta Instituição de Investimento Coletivo de acordo com a regulamentação aplicável.

Emitido por Janus Henderson Investors. Janus Henderson Investors é o nome sob o qual Janus Henderson Investors International Limited (nº de registro 3594615), Janus Henderson Investors UK Limited (nº de registro 906355), Janus Henderson Fund Management UK Limited (nº de registro 2678531) fornecem produtos e serviços de investimento (registradas na Inglaterra e País de Gales em 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Autoridade de Conduta Financeira), Tabula Investment Management Limited (reg. nº 11286661 em 10 Norwich Street, Londres, Reino Unido, EC4A 1BD e regulada pela Autoridade de Conduta Financeira) e Janus Henderson Investors Europe S.A. (reg. nº B22848 em 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier). Janus Henderson é uma marca registrada do Janus Henderson Group plc ou de uma de suas afiliadas. © Janus Henderson Group plc. Para mais informações ou para localizar os dados de contato do representante da Janus Henderson Investors em seu país, visite www.janushenderson.com.

D10295

Por Pedro Pligher

Por Pedro Pligher