A poucas semanas das eleições presidenciais nos EUA e a dois meses do fim do ano, o nível de otimismo dos gestores de fundos globais é o mais alto desde 2020, segundo o Bank of America (BofA).

Esse sentimento está claramente refletido na pesquisa mensal da instituição, que mostra vários dados: o índice Bull&Bear subiu para 7,1, houve o maior aumento nas expectativas de crescimento desde maio de 2020, o maior aumento na alocação de ações desde junho de 2020, e uma queda recorde no peso dos títulos de renda fixa nas carteiras.

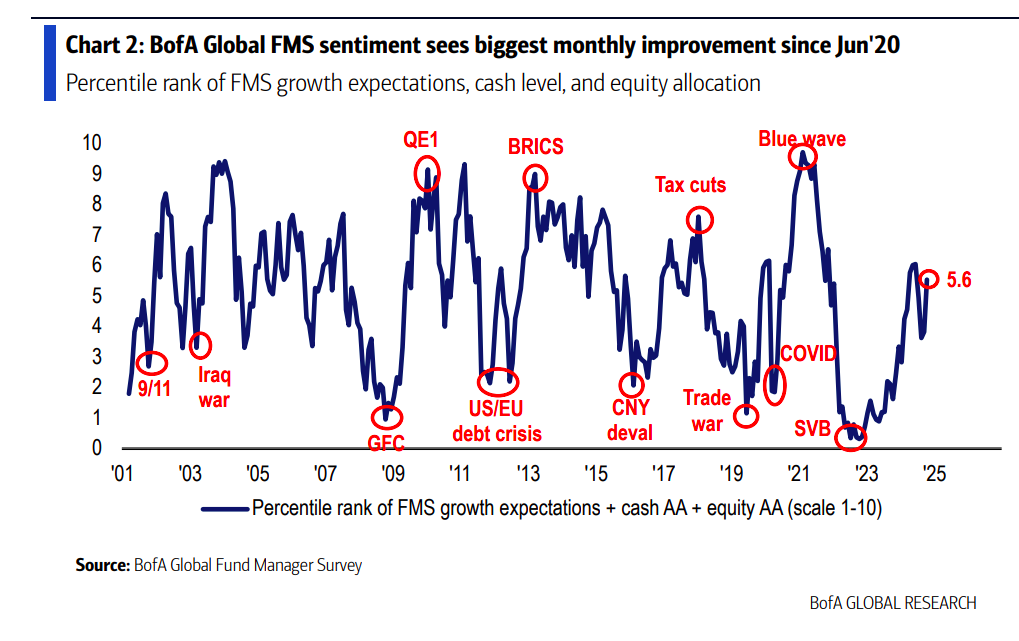

“Nossa medida mais ampla de sentimento no FMS (Fund Manager Survey), baseada nos níveis de caixa, alocação de ações e expectativas de crescimento econômico, subiu de 3,8 para 5,6, seu maior aumento mensal desde junho de 2020. O nível de caixa caiu de 4,2% para 3,9%, o nível mais baixo desde fevereiro de 2021. À medida que o nível de caixa caiu abaixo de 4%, a regra global de caixa do BofA para o FMS ativou seu primeiro sinal contrário de ‘venda’ desde junho de 2024. Desde 2011, houve 11 sinais de ‘venda’ anteriores que mostraram retornos de ações globais (ACWI) de -2,5% no mês seguinte e -0,8% nos três meses seguintes à ativação desse sinal”, explicam os analistas do BofA.

Outro dado relevante que reflete esse otimismo é que os preços dos ativos estão impulsionando as expectativas de crescimento econômico. Além disso, a pesquisa mostra que os gestores estimam que a probabilidade de um “pouso suave” por parte do Fed é de 76%, enquanto o “não pouso” agora é o principal cenário alternativo com 14% (em comparação com 7% anteriormente), seguido por um “pouso brusco” com 8%.

Por fim, a pesquisa reflete o sentimento e a opinião dos gestores globais após o pacote de estímulos anunciado pela China. Nesse sentido, eles consideram que os “maiores vencedores” dessas iniciativas serão as ações de mercados emergentes (47%) e as commodities (41%). Em contrapartida, os títulos governamentais (41%) e as ações japonesas (33%) foram considerados os “maiores perdedores” após os anúncios de estímulo na China.

Quando se trata de riscos, o conflito geopolítico é visto como o maior risco de cauda. Notavelmente, 33% consideram o conflito geopolítico como o maior “risco de cauda”, em comparação com 19% no mês anterior. Segundo o BofA, as preocupações com a aceleração da inflação continuaram a crescer, passando de 18% para 26%, enquanto as preocupações com uma recessão nos EUA caíram para 19%, em contraste com os 40% que consideravam esse o maior risco em setembro.

A pesquisa também reflete sobre o próximo evento político: as eleições presidenciais nos EUA. Ao questionar sobre o impacto de uma “varredura” eleitoral nos EUA — ou seja, quando o mesmo partido ganha a Casa Branca e o Congresso — 47% consideram que isso seria negativo para o S&P 500, enquanto 28% veem isso como positivo para as ações. Além disso, 66% dos investidores acreditam que esse cenário resultaria em maiores rendimentos de títulos, enquanto apenas 12% esperam rendimentos menores. Os investidores estão divididos sobre o impacto no dólar americano: 43% esperam um dólar mais forte, enquanto 35% esperam um dólar mais fraco.

Principais alocações

De acordo com os resultados da pesquisa, os investidores aumentaram sua alocação em ações, registrando o maior crescimento desde junho de 2020. “31% dos investidores estão com sobreponderação em ações, em comparação com 11% no mês passado. Em relação às alocações, 18% têm subponderação em títulos governamentais e 32% têm sobreponderação em títulos corporativos”, destacam.

Ao analisar os setores, houve uma redução na exposição a setores defensivos (como bens de consumo básicos e utilidades), com uma rotação para setores cíclicos (como consumo discricionário, industriais e energia). “A alocação a bens de consumo básicos caiu no ritmo mais rápido desde 2005, enquanto a alocação ao consumo discricionário teve o maior aumento mensal registrado desde 2005”, mencionam. Nesse sentido, em termos relativos, os investidores têm a maior subponderação em bens de consumo básicos em relação ao consumo discricionário desde dezembro de 2021.

Por Pedro Pligher

Por Pedro Pligher