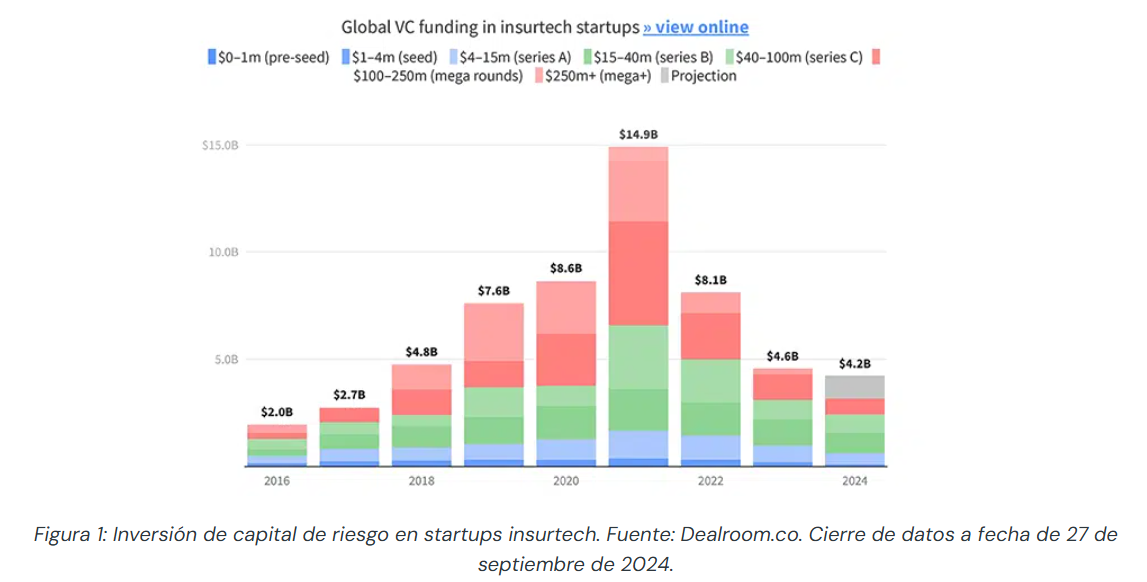

O financiamento de capital de risco em startups de tecnologia aplicada aos seguros (insurtech) está em processo de estabilização graças ao impulso das startups nas séries B e C de financiamento. Concretamente, espera-se que atinja os 4,2 bilhões de dólares até o final de 2024, números semelhantes aos de 2018 e 2023, de acordo com o relatório The State of Global Insurtech, elaborado pela Dealroom.co, Mundi Ventures e Mapfre.

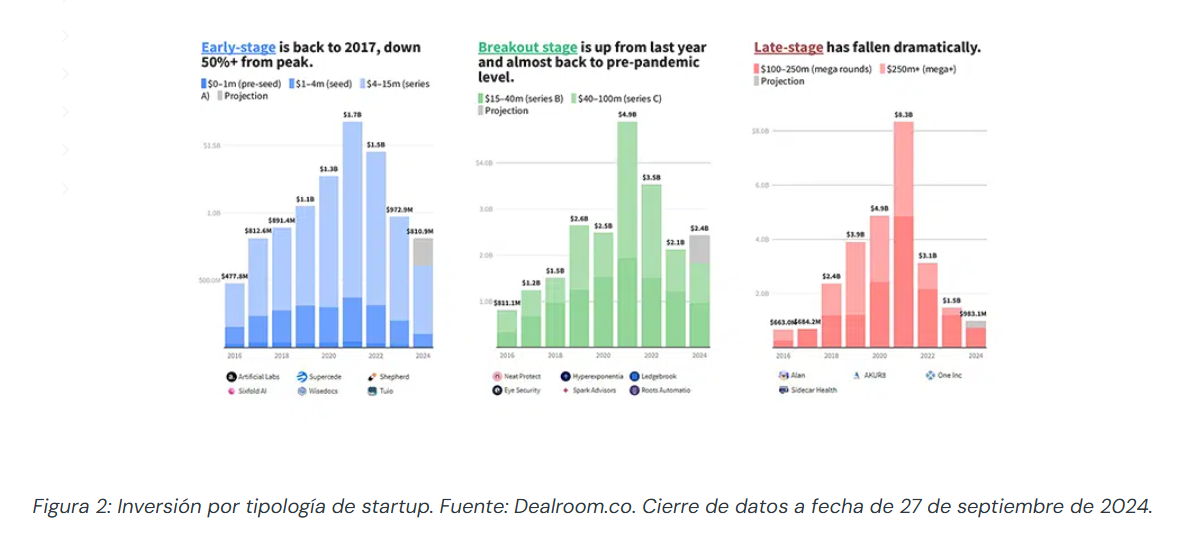

Durante os três primeiros trimestres do ano, o financiamento chegou a 3,2 bilhões de dólares, uma queda de 7% em relação a 2023. No entanto, a tendência é positiva e sugere uma recuperação para o final do ano. As startups em fase avançada (ou late-stage, aquelas que buscam rodadas de financiamento superiores a 100 milhões) são as que mais sofreram queda, com uma redução de quase 90% em relação ao pico de 2021. Contudo, são essas startups que liderarão o final do ano, pois muitas têm trabalhado para fortalecer sua economia e estarem preparadas para o sucesso nos próximos anos.

Embora a falta de financiamento nas startups em fase late-stage seja a principal causa do estado atual do ecossistema, as pequenas empresas em fase pré-seed, seed ou séries A também estão demorando para se estabilizar, com uma queda de 50% em relação ao seu auge em 2021. No que diz respeito às startups nas Séries B ou C, o financiamento delas tem sido o mais alto de todos, e as perspectivas indicam que, até o final de 2024, atingirá 2,4 bilhões de dólares. Esses dados colocam sua situação atual em níveis pré-pandemia, o que reforça a estabilização que o mercado está vivendo.

As neoaseguradoras estão transformando a dinâmica do mercado tecnológico e as mudanças no setor de seguros, o que lhes permitiu identificar os principais desafios do setor e demonstrar seu valor. Isso se reflete no desempenho de suas ações, que tiveram um crescimento notável nos últimos anos.

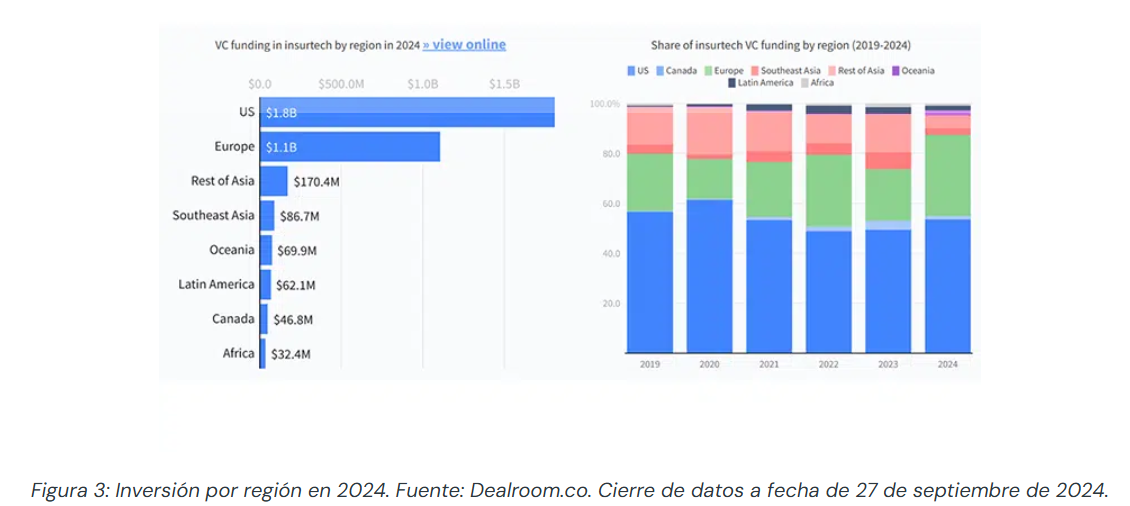

Analisando o mercado insurtech por geografias, os Estados Unidos continuam liderando o investimento, seguidos pela Europa (1,8 bilhão e 1,1 bilhão de dólares, respectivamente). Ambas as regiões estão apresentando um desempenho bastante positivo, e a tendência é que continuem nesse ritmo. Mercados emergentes, como a América Latina, estão enfrentando mais dificuldades para atrair a atenção dos investidores, permanecendo em níveis históricos baixos, com 37,1 milhões de dólares em financiamento. No entanto, a lacuna de penetração dos seguros está, gradualmente, se reduzindo no continente, o que mantém as perspectivas de crescimento otimistas. Além disso, há rodadas de financiamento que não são públicas, mas que têm dado um impulso à região, e os investidores estão observando de perto, com uma visão mais positiva para o futuro próximo.

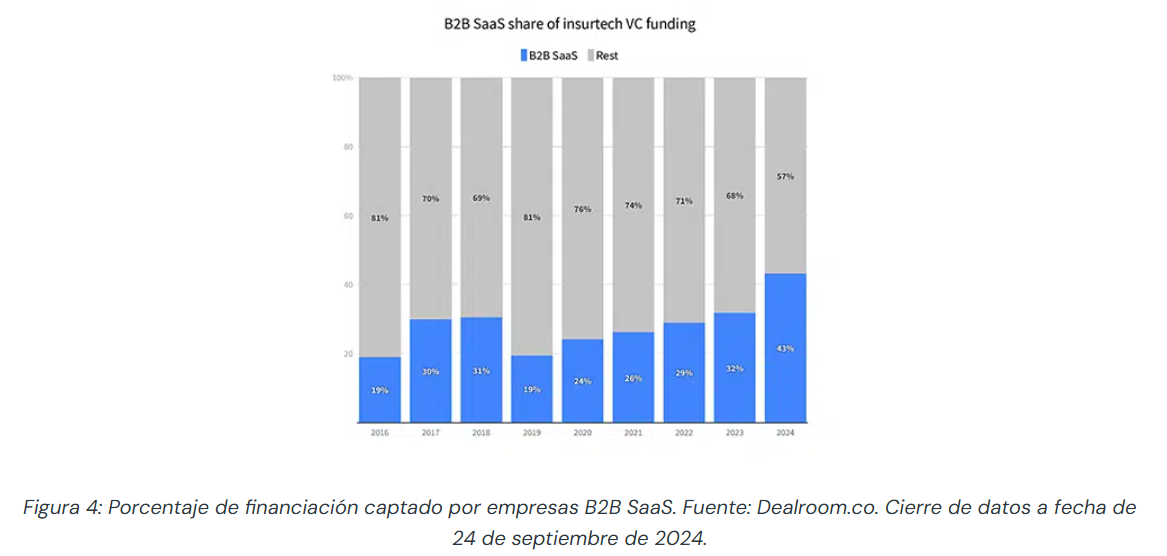

As empresas do ecossistema insurtech focadas em Software as a Service (SaaS) e com modelo de negócios B2B (Business to Business) conquistaram 43% do financiamento total, a maior taxa da história.

Nesse grupo de startups estão incluídos fornecedores de software, precificação, gestão de riscos, underwriting, tecnologia para administração e tecnologia para resseguros, entre outros. Além disso, muitas delas baseiam sua oferta em produtos de inteligência artificial (IA) ou estão expandindo seus portfólios com novos produtos voltados para IA.

O segmento de vida e saúde (L&H, na sigla em inglês) atraiu 50% do financiamento este ano, atingindo o mesmo nível que o segmento de seguros de bens e acidentes (P&C, na sigla em inglês) pela primeira vez em três anos. No primeiro, o principal motor tem sido a área de saúde; no segundo, os riscos climáticos e os seguros empresariais. Quanto às grandes tendências do setor, a IA generativa, os riscos climáticos e o campo da saúde são três dos focos em que a indústria tem se concentrado mais neste ano.

A IA generativa está começando a otimizar os processos no setor de seguros, mas ainda há muito trabalho a ser feito pelas grandes companhias, especialmente no que se refere à conscientização e educação da sociedade, oferecendo medidas preventivas para reduzir os riscos para indivíduos e empresas. A área de riscos climáticos, por sua vez, tem recebido financiamento considerável e estável desde 2021. Quanto ao setor de saúde, dado que as doenças crônicas representam entre 70% e 90% dos gastos com saúde nos mercados desenvolvidos, a atenção preventiva, a intervenção precoce e uma melhor gestão estão ganhando cada vez mais relevância.

Javier Santiso, CEO e sócio-geral da Mundi Ventures, declarou: “Após a incerteza dos anos anteriores, o mercado global de insurtech mostra sinais de maior estabilização. Embora o frenesi tenha diminuído, estamos vendo um repique positivo nas etapas de crescimento inicial e de decolagem, especialmente com o aumento do financiamento da Série B. No entanto, o mercado late-stage continua significativamente restrito, com um congelamento nas fases de crescimento e ofertas públicas iniciais (IPO). Muitas startups estão agora se preparando para possíveis IPOs em 2025 ou 2026, estabelecendo modelos rentáveis e aguardando condições de mercado mais favoráveis. Esse ambiente cauteloso está mudando o foco dos investidores para modelos de negócios comprovados, com uma sólida economia unitária.”

Leire Jiménez, Chief Innovation Officer da MAPFRE, apontou: “Globalmente, estamos vendo uma desaceleração econômica desde 2022, o que está impactando diretamente o investimento em capital de risco no ecossistema insurtech, afetando algumas geografias mais do que outras. Os Estados Unidos e a Europa, por exemplo, estão novamente em crescimento e mostrando um desempenho otimista. No entanto, a Ásia e a América Latina estão enfrentando dificuldades para captar fundos, com esta última apresentando os níveis de financiamento mais baixos da sua história. Apesar disso, o ecossistema latino-americano é resiliente, e os empreendedores continuam buscando novas fórmulas, modelos e negócios para revitalizar o setor. A região tem um grande potencial, especialmente em um momento em que a lacuna de penetração dos seguros está se reduzindo gradualmente devido ao grande volume de oportunidades. Os espaços colaborativos e as parcerias público-privadas são fundamentais para estabilizar o mercado e impulsionar seu avanço.”

Yoram Wijngaarde, CEO e fundador da Dealroom.co, destacou: “A indústria de seguros permaneceu praticamente inalterada por centenas de anos. Nesse contexto, um de seus grandes objetivos é a eficiência e escalabilidade tecnológica, áreas nas quais ainda se está trabalhando. O paradigma da insurtech 2.0 está tornando o desafio mais digerível, concentrando-se em nichos como B2B SaaS, gestão de riscos, clima e ciberriesgos, com maior tração. O investimento mundial em startups em fases iniciais (pré-seed, seed e Series A) está no caminho de crescer ano após ano em 2024, e o capital de risco europeu em insurtech já superou o total de 2023. A tecnologia de seguros está iterando.”

Por Redacción Américas

Por Redacción Américas