Apesar da mudança generalizada no cenário geopolítico após as numerosas eleições realizadas no ano anterior, as perspectivas gerais de crescimento econômico continuam saudáveis em todo o mundo, segundo a Capital Group. A empresa publicou suas hipóteses sobre os mercados de capitais (CMA) para 2025, que representam suas expectativas de rentabilidade de longo prazo, bem como as correlações e volatilidades das principais classes de ativos em um horizonte de 20 anos.

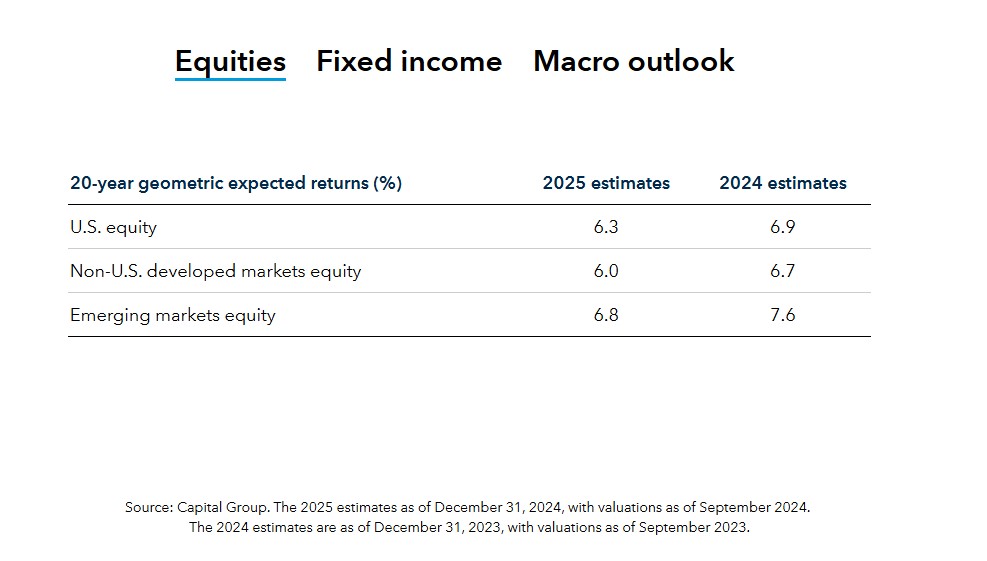

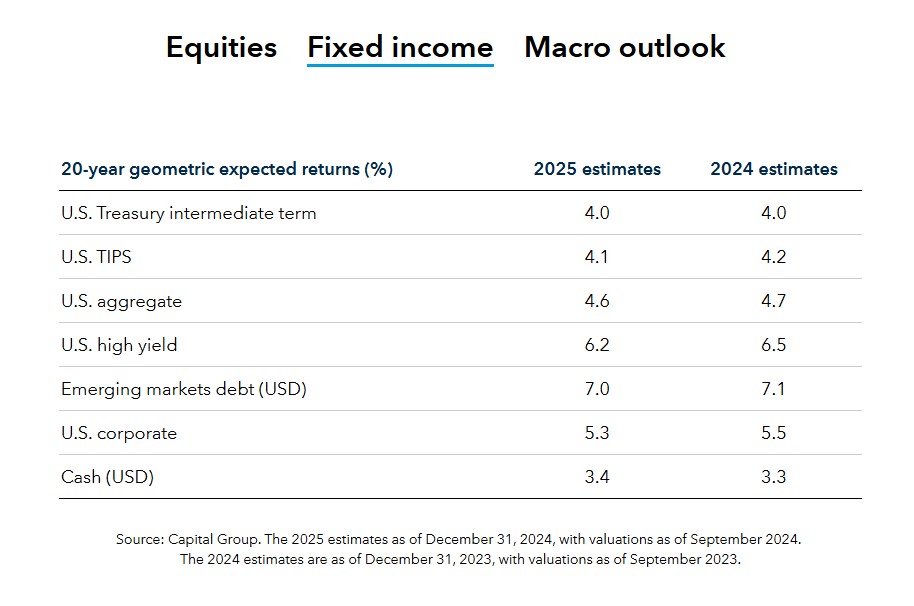

De acordo com Maddi Dessner, Head of Asset Class Services da Capital Group, os retornos extraordinários da renda variável nos últimos dois anos, a crescente concentração e as altas avaliações das ações são fatores que devem ser levados em consideração ao estruturar portfólios de longo prazo. “Embora tenhamos reduzido nossas expectativas de retorno para a renda variável global, ainda vemos oportunidades impulsionadas por fatores estruturais e cíclicos. Esperamos que os retornos da renda fixa superem os dos últimos 20 anos“, afirma Dessner.

A gestora mantém uma visão otimista sobre o crescimento econômico global. “Espera-se que um aumento nos investimentos de capital, especialmente nos mercados desenvolvidos, a expansão dos mercados de capitais e os ganhos de produtividade impulsionados pela inteligência artificial e pela digitalização mais ampla contribuam para o crescimento tanto nos mercados desenvolvidos quanto nos emergentes”, destaca Alexandra Haggard, Head of Asset Class Services para Europa e Ásia na Capital Group.

Principais Hipóteses

Essas perspectivas de rentabilidade baseiam-se em duas hipóteses claras. A primeira, segundo a gestora, é que os bancos centrais avançaram significativamente na mitigação e reversão das tendências inflacionárias. “O crescimento econômico e a inflação nos mercados desenvolvidos e emergentes permanecem praticamente intactos. Prevê-se que as taxas de juros continuem subindo nos principais mercados, em um contexto de crescimento econômico relativamente sólido”, afirmam.

Em segundo lugar, a empresa de investimentos prevê uma depreciação do dólar americano em relação a uma ampla cesta de moedas. No entanto, o ritmo dessa desvalorização desacelerou em comparação com o ano passado, devido aos maiores diferenciais de produtividade entre os Estados Unidos e outros países.

Por Pedro Pligher

Por Pedro Pligher