A incerteza em torno do objetivo real da nova estratégia de sanções e tarifas impulsionada por Donald Trump nesta semana continua aumentando.

Alguns estrategistas consideram que, desde sua cerimônia de posse, Trump deixou clara sua intenção: proteger a segurança nacional contra a imigração ilegal e o tráfico de fentanil e seus precursores. No entanto, os dados contradizem parcialmente essa hipótese. Segundo a Bloomberg, enquanto apenas 43 libras de fentanil foram apreendidas pelas autoridades fronteiriças dos Estados Unidos na fronteira com o Canadá, mais de 20.000 libras tentaram entrar pelo México.

Outros analistas sustentam que se trata de uma estratégia de negociação projetada para obter benefícios econômicos e geopolíticos para os EUA. No entanto, essa teoria também apresenta inconsistências. Se o objetivo é restaurar a competitividade por meio de sanções a países com altos superávits comerciais, surpreende que Trump, por enquanto, exclua nações como Alemanha, Bélgica, Taiwan ou Vietnã. Da mesma forma, se o efeito das importações de petróleo bruto for descontado, o déficit comercial dos EUA com o Canadá se transformaria em um superávit.

Quanto ao uso dessa estratégia como ferramenta de pressão nas negociações, a abordagem de Trump parece ter perdido eficácia. Apenas algumas horas após adiar por um mês o aumento de 25% nas tarifas sobre o México, ele decidiu fazer o mesmo com o Canadá, após uma conversa telefônica “construtiva” com Justin Trudeau.

Se somarmos a isso o recente episódio com a Colômbia, essa seria a terceira vez que Trump se retrata quase imediatamente após anunciar sanções, cedendo diante de concessões pouco significativas, como o envio de 10.000 soldados mexicanos para a fronteira. Essa dinâmica não parece ser a mais eficaz para alcançar acordos favoráveis.

Os resultados da pesquisa Reuters/Ipsos de novembro de 2024 e outra mais recente, de 28 de janeiro (ver gráfico), reforçam essa ideia: apenas 37% dos entrevistados aprovam as sanções ao Canadá e 41% aprovam as sanções ao México.

Está claro que o comércio internacional e as sanções não foram a razão principal pela qual os eleitores americanos devolveram Trump à Casa Branca. Suas prioridades são evitar um novo surto inflacionário, controlar a imigração e manter um mercado de trabalho favorável para as famílias.

Nesse sentido, Trump busca reafirmar seu compromisso com sua base, dando credibilidade à sua agenda e preparando o terreno para eventuais cortes fiscais. No entanto, a implementação desses cortes continua sendo o maior desafio, devido à resistência dentro do Partido Republicano e aos riscos que um aumento do gasto fiscal poderia gerar sobre o déficit e a inflação.

Implicações para os mercados

Dado o precedente de sua primeira presidência, é previsível que as manchetes sobre sanções e tarifas não tenham um impacto duradouro na bolsa, nas taxas de juros ou nos rendimentos da dívida pública. Paradoxalmente, em uma semana dominada pelo debate sobre uma possível guerra comercial, o dólar demonstrou resiliência, apesar de estar sobrevalorizado segundo o cálculo da paridade do poder de compra.

No âmbito macroeconômico, começam a surgir sinais dos chamados “espíritos animais”, que poderiam estar sendo desencadeados pelas políticas de Trump. A pesquisa ISM do setor manufatureiro superou, pela primeira vez desde outubro de 2022, a marca dos 50 pontos, sinalizando uma expansão na atividade. Ao mesmo tempo, a pesquisa da Fed sobre executivos de crédito (SLO) mostrou um aumento na demanda por empréstimos, algo que não acontecia há dois anos.

É possível que a antecipação de uma guerra comercial e seu impacto nas cadeias de suprimentos tenha levado as empresas a aumentar preventivamente seus estoques, gerando uma melhora artificial nesses indicadores.

O que realmente gera preocupação é o risco de uma reaceleração inesperada da economia operando acima de seu potencial. Um aumento na rentabilidade dos títulos até 5% complicaria a aprovação, no Congresso, de uma lei de reconciliação que facilite um maior déficit fiscal. Os comentários de Scott Bessent sobre isso nesta semana apontam nessa direção e fornecem argumentos para uma abordagem mais construtiva em relação à duração das carteiras.

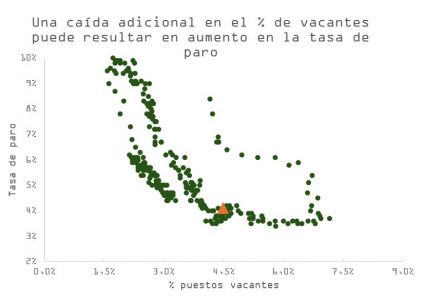

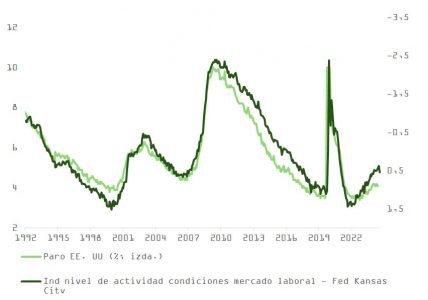

Se o déficit parar de crescer no ritmo de 2024, o prêmio por prazo poderia se estabilizar e os riscos para as expectativas de crescimento do PIB seriam reduzidos. De fato, as previsões para 2025 são as mais otimistas dos últimos três anos. No entanto, os indicadores antecedentes ainda são mistos e o mercado de trabalho mostra sinais de fragilidade, como sugere a última atualização do relatório JOLTs sobre vagas.

Nesse contexto, os investidores devem permanecer atentos. Embora a estratégia de Trump gere ruído nos mercados, seu impacto estrutural ainda é incerto.

As notícias da Amazon fazem esquecer a DeepSeek

Por fim, no setor empresarial, a Amazon encerra o ciclo de divulgação dos resultados trimestrais dos hyperscalers (Meta, Microsoft, Amazon, Alphabet) e surpreende com um investimento em centros de dados que ultrapassa US$ 100 milhões para os próximos 12 meses. Em linha com seus concorrentes, a empresa que mais fatura no mundo não conseguiu atender ao aumento da demanda por seus serviços em nuvem (AWS) e continua apostando fortemente no negócio de inteligência artificial.

No total, essas cinco companhias dedicarão este ano mais de US$ 300 bilhões para competir pela liderança. O gasto aumenta 40% em relação a 2024, mas sua aceleração diminui (em 2024, cresceu 70%), algo compreensível se considerarmos que as projeções de geração de fluxo de caixa continuam sendo revisadas para baixo e serão aproximadamente 20% menores em 2026.

A magnitude dos fundos comprometidos, as implicações do anúncio da Amazon sobre a amortização acelerada de seus servidores de IA (de seis para cinco anos) e o aumento na capacidade resultante desses US$ 300 bilhões na segunda metade do ano são fatores que podem pesar sobre o sentimento dos investidores.

Por Pedro Pligher

Por Pedro Pligher