O balanço do comportamento dos mercados emergentes e de fronteira em 2024 é claro: refletiram a heterogeneidade dos países que compõem essa ideia, evidenciando diferentes pontos de seus ciclos e com motores de mercado diversos. Os ativos desse mercado chegaram ao final do ano oferecendo um desempenho atraente, mas nem sempre superando seus homólogos nos mercados desenvolvidos.

“Tanto as ações de mercados emergentes quanto os títulos soberanos em moeda local de mercados emergentes estão confortavelmente acima de seus rendimentos anuais médios da última década. Tem sido muito mais desafiador para os ativos locais dos mercados emergentes devido ao impacto da taxa de câmbio, embora os custos de cobertura relativamente baixos tenham significado rendimentos significativamente melhores com cobertura cambial, superando os dos títulos do Tesouro dos EUA”, explicam do Deutsche Bank.

Segundo a instituição bancária, o desempenho dos mercados emergentes, em diversos graus, é impulsionado por uma combinação de: betas de crescimento e política – que frequentemente definem as decisões dos bancos centrais -; correlação entre títulos e ações nos mercados principais – os mercados emergentes se saem melhor em um regime de ações mais altas / taxas de juros mais baixas, e pior em um regime de ações mais baixas / taxas de juros mais altas; rendimento ajustado pela volatilidade; condições de liquidez em dólares; e fatores idiossincráticos, como a dominância fiscal e os ciclos políticos.

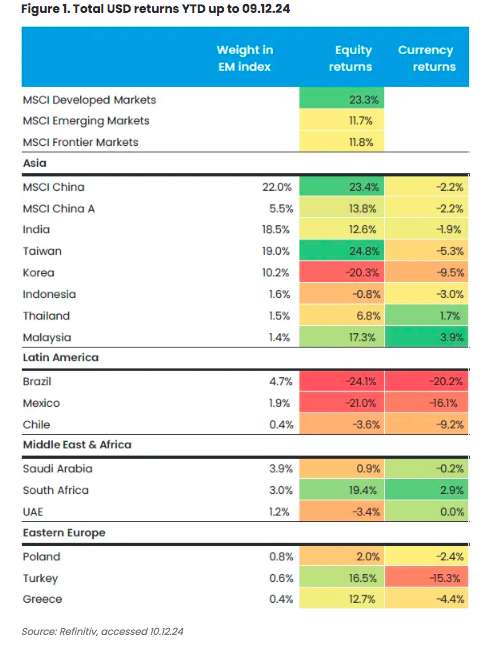

Para a East Capital, “o mercado em destaque em 2024 foi Taiwan, impulsionado pelo tema da inteligência artificial, já que produz todos os chips avançados de IA para a Nvidia, o que beneficia a maior posição de nossa estratégia global de mercados emergentes, a TSMC, mas também seus fornecedores. Provavelmente surpreenderá a maioria que o mercado offshore da China tenha superado os mercados desenvolvidos, com um rendimento de 23,4%”.

Mirando para 2025

Em relação ao ano que será iniciado dentro de alguns dias, o outlook do Deutsche Bank aponta que 2025 será menos desafiador, mas provavelmente muito mais incerto. “Esperamos uma inclinação mais negativa na distribuição dos rendimentos esperados nos ativos dos mercados emergentes, impulsionada principalmente pelo transbordamento de uma mudança de regime na política dos EUA, mas provavelmente também por caudas mais espessas, com base na sequência e na velocidade dessa mudança”, alertam.

Além disso, reconhecem que suas economias estão negativamente expostas a ameaças de disrupção/mudanças no comércio global devido ao aumento do uso de tarifas (Ásia, Europa Central e Oriental, México mais do que outros); a possíveis disrupções/retrasos nos seus ciclos de flexibilização (à medida que as condições monetárias nos EUA se endurecem); e a piores dinâmicas institucionais locais (por exemplo, a relação entre governos e bancos centrais); e a uma mudança no compromisso geopolítico mais amplo dos EUA com várias regiões-chave dos mercados emergentes.

No entanto, na opinião de Guillaume Tresca, estrategista sênior de Mercados Emergentes da Generali AM (parte da Generali), não há dúvidas de que os mercados emergentes são vulneráveis, mas ele afirma que a rentabilidade dos emergentes em 2025 continuará atraente, apesar do risco de Trump. “Na verdade, os mercados emergentes estão em melhor forma do que no período de 2016-2017, com um crescimento resiliente, vulnerabilidades externas limitadas, maiores reservas de divisas e bancos centrais adiantados no ciclo econômico”, sustenta.

Tresca considera que o excepcionalismo e o forte crescimento dos EUA não são necessariamente negativos. Segundo ele, sem dúvida, os riscos tarifários afetarão os mercados emergentes, mas seu impacto será heterogêneo e só poderá ocorrer mais adiante, no segundo semestre de 2025. “Além disso, é importante dissociar o impacto a nível de classe de ativos e a nível de país. De fato, temos uma forte preferência pela dívida externa em relação à dívida local, esperando uma rentabilidade em 2025 próxima de 7%”, destaca.

Nesse sentido, Daniel Graña, gestor de portfólio da Janus Henderson, aponta que os motores do crescimento dos mercados emergentes mudaram e, como consequência, os efeitos nocivos das tarifas e do aumento dos rendimentos dos títulos norte-americanos sobre os mercados emergentes são menos pronunciados do que seriam no passado, graças à maior participação dessas regiões na revolução global da inovação.

“Além disso, a inovação nos mercados emergentes tem um ‘sabor’ único, o que significa que os empresários não se limitam a copiar produtos e modelos de negócios inovadores, mas os modificam para enfrentar as fricções próprias dos mercados emergentes”, acrescenta Graña.

Posicionamento e ideias de investimento

Ao falar sobre preferências e oportunidades de investimento, Tresca observa: “Preferimos os tipos de juros dos países da PECO (países da Europa Central e Oriental), que se beneficiarão de taxas de juros mais baixas na zona do euro. As taxas de juros da América Latina terão que pagar uma maior prima de risco, enquanto, na Ásia, os bancos centrais têm margem para cortar, se necessário. Os câmbios dos mercados emergentes sofrerão uma queda em relação ao dólar, mas podem resistir bem em relação às moedas do G9. Gostamos do rand sul-africano, da lira turca e do real brasileiro em relação ao peso mexicano.”

Do lado da Federated Hermes, têm a convicção de que o contexto macroeconômico externo em 2025 será favorável para a dívida dos mercados emergentes, já que a moderação global do crescimento e da inflação, junto com a continuidade do afrouxamento da política monetária por parte da Reserva Federal dos EUA e outros grandes bancos centrais, reforçarão a atrativa oferta de rendimentos dos mercados emergentes. Explicam que, apesar do aumento dos riscos geopolíticos, da imprevisibilidade da nova administração dos EUA e do fraco crescimento da China, acreditam que uma combinação de ativos dos mercados emergentes centrais e de fronteira provavelmente terá um desempenho melhor em 2025.

“Dentro dos mercados fronteiriços, ainda gostamos dos créditos da África subsaariana, como Costa do Marfim e Quênia. Apoiado pela melhoria dos perfis de crédito e avaliações atraentes, também oferecem aos investidores vantagens de diversificação frente a possíveis ventos contrários macroeconômicos”, indicam Mohammed Elmi e Jason DeVito, gestores seniores de portfólio de Dívida de Mercados Emergentes da Federated Hermes.

Sobre a América Latina, os especialistas da firma argumentam que existem algumas histórias interessantes: “Na Argentina, a redução significativa da inflação e a retomada do crescimento do PIB chamaram a atenção dos investidores estrangeiros. Tudo isso ocorre em um contexto de melhoria da governança e do quadro normativo. Além disso, El Salvador tem experimentado um acesso saudável ao mercado e poderia se beneficiar à medida que Trump buscar aumentar o investimento nos países do hemisfério ocidental que têm sido rigorosos com os crimes de narcotráfico. Além disso, de maneira geral, qualquer impulso ao crescimento econômico dos EUA pode beneficiar os exportadores de commodities, muitos dos quais estão na América Latina.”

Da Janus Henderson, Graña coloca o foco na Índia: “A favorável demografia da Índia se complementa com uma agenda governamental reformista que entende o papel de um setor privado próspero. Além disso, o país está melhorando as infraestruturas necessárias para impulsionar o crescimento e está apostando na inovação. Acreditamos que a Índia está sozinha em seu potencial de crescimento econômico de um dígito médio-alto durante a próxima década.”

“Na Índia, o mercado está muito valorizado em comparação com seus níveis históricos, as margens e as expectativas de lucros são altas, e o aumento da oferta de ações tem contrarrestado cada vez mais os fortes fluxos de fundos nacionais. Recentemente, o crescimento nominal (isto é, o crescimento não ajustado pela inflação) desacelerou, impulsionado por condições fiscais e monetárias mais restritivas, enquanto o mercado se moderou ao questionar as expectativas de lucros. Isso pode representar uma oportunidade”, acrescenta Tom Wilson, responsável pela Renda Variável Emergente da Schroders.

Falando sobre renda fixa, Jeremy Cunningham, diretor de investimentos do Capital Group, afirma que, apesar do nível reduzido dos spreads, há oportunidades de valor relativo em emissores de dívida soberana e corporativa de grau de investimento em dólares. Eles consideram que a exposição limitada a crédito soberano em dificuldades continua oferecendo atrativas oportunidades de rendimento para os portfólios de investimento.

Segundo Cunningham, o contexto fundamental da dívida emergente continua sendo favorável. “O crescimento é positivo entre as principais economias. Os déficits fiscais se estabilizaram na maior parte e começam a se aproximar dos níveis registrados nos mercados desenvolvidos. As reservas de divisas também aumentaram, o que se deve em parte ao recente aumento dos preços das commodities. O rendimento real continua sendo positivo em muitos mercados”, conclui.

Por Pedro Pligher

Por Pedro Pligher