A última pesquisa mensal com gestores de fundos realizada pelo BofA mostra um sentimento extremamente otimista, refletido em uma alocação recorde em ações dos Estados Unidos, uma baixa exposição à liquidez e o maior nível de apetite ao risco global em três anos. Segundo a instituição, esse otimismo é impulsionado pelo crescimento dos EUA associado ao “Trump 2.0” e um Federal Reserve flexível em relação a cortes nas taxas de juros.

Os gestores de fundos melhoraram suas expectativas de crescimento global e lucros corporativos na edição de dezembro da pesquisa do BofA. Especificamente, seis em cada dez entrevistados acreditam que não haverá recessão global nos próximos 18 meses. Além disso, 60% apontam a probabilidade de um “aterrizaje suave” (aterrissagem suave), 33% continuam acreditando que não haverá aterrissagem, e apenas 6% consideram um “aterrizaje brusco” (aterrissagem abrupta), o menor nível em seis meses.

Parte desse sentimento é claramente visível na alocação em dinheiro. “O nível caiu de 4,3% para 3,9% dos ativos sob gestão (AUM), igualando o nível mais baixo desde junho de 2021. Especificamente, a alocação em dinheiro diminuiu para uma subponderação líquida de 14%, a partir de uma sobreponderação líquida de 4%, o menor nível registrado, pelo menos desde abril de 2001. A queda de 18 pontos percentuais em dezembro representa a maior diminuição mensal na alocação de dinheiro nos últimos 5 anos. Os níveis baixos anteriores de alocação em dinheiro coincidiram com máximos importantes em ativos de risco (janeiro-março de 2002, fevereiro de 2011)”, explica a instituição em seu relatório.

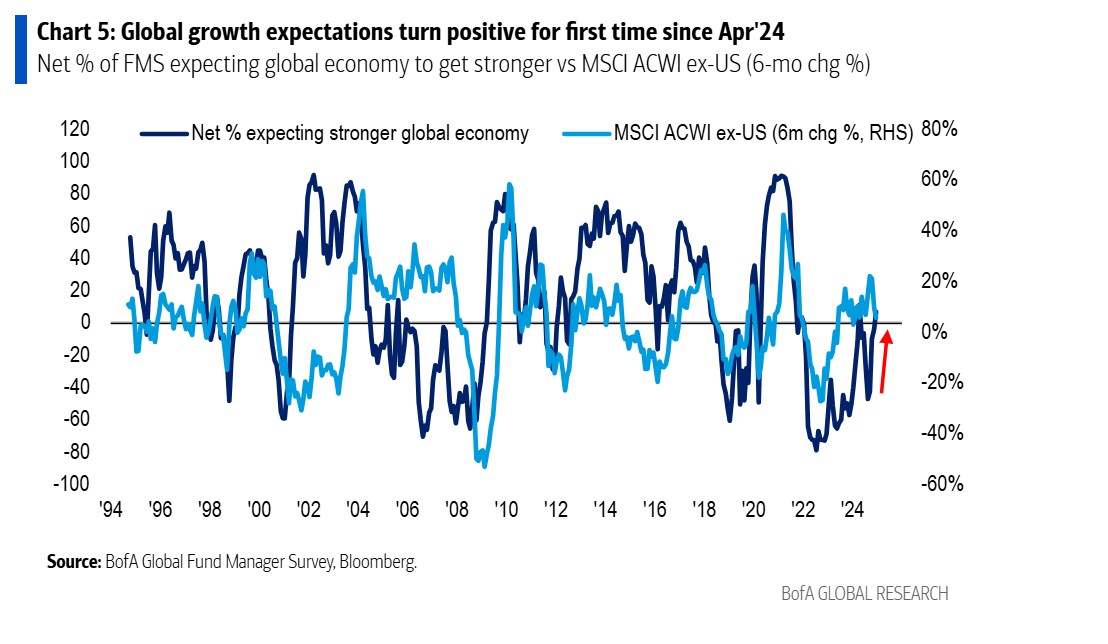

Também chama a atenção que, em dezembro, as expectativas de crescimento global melhoraram, com 7% líquidos de entrevistados esperando uma economia mais forte (em comparação com 4% líquidos que esperavam uma economia mais fraca em novembro), sendo vistas como positivas pela primeira vez desde abril de 2024. “O aumento de dezembro no sentimento macroeconômico global foi liderado por um maior otimismo sobre o crescimento nos EUA, com o maior percentual de investidores da FMS esperando uma economia americana mais forte (6% líquidos) desde pelo menos novembro de 2021″, destacam no BofA. Além disso, explicam que a agenda política do “Trump 2.0” (cortes de impostos, desregulação) impulsionou as expectativas de lucros, com 49% esperando uma melhoria nos lucros globais, um aumento de 22% em relação ao mês anterior, atingindo o maior nível em 3 anos. Nessas expectativas, também é relevante observar o que os gestores esperam da política monetária. Nesse sentido, 80% espera novos cortes nas taxas de juros nos próximos 12 meses.

Esse otimismo não é incompatível com a identificação de certos riscos pelos gestores. De fato, 39% apontam a guerra comercial como o maior risco negativo para 2025, enquanto 40% identificam o crescimento na China como o maior risco positivo. Quando perguntados sobre qual desenvolvimento seria visto como o mais otimista em 2025, os entrevistados da FMS em dezembro apontaram: aceleração do crescimento na China (40%); ganhos de produtividade impulsionados pela IA (13%); um acordo de paz entre Rússia e Ucrânia (13%); e cortes de impostos nos EUA (12%).

Alocação de Ativos

A pesquisa mostra uma interessante alocação de ativos, impulsionada por esse otimismo. De acordo com a pesquisa, o peso das ações dos Estados Unidos aumentou 24% em relação ao mês anterior, alcançando uma sobreponderação líquida de 36%, o nível mais alto já registrado.

O salto de dezembro foi o maior observado desde setembro de 2023. “Os investidores estão preparando suas carteiras para um ‘auge inflacionário nos EUA’ no próximo ano, antecipando as políticas pró-crescimento anunciadas pela próxima administração Trump”, apontam no BofA.

Em termos relativos, os gestores têm a maior sobreponderação de ações dos EUA em relação às ações de mercados emergentes desde junho de 2012. Além disso, possuem a maior sobreponderação de ações dos EUA em comparação com as ações da Zona do Euro desde junho de 2012, período da crise da dívida da Zona do Euro. Por fim, destaca-se que a sobreponderação relativa das ações dos EUA em relação às da Zona do Euro é a quarta mais alta dos últimos 24 anos.

Entre as mudanças mensais realizadas pelos gestores, as alocações destacam que aumentaram o peso das ações dos EUA, do setor financeiro e das ações em geral, enquanto reduziram a alocação em mercados emergentes, na Zona do Euro e em liquidez.

Por Redacción Américas

Por Redacción Américas