Desde que a administração Trump anunciou sua nova política comercial, as bolsas globais sofreram correções marcantes. Se fizermos um breve passeio geográfico, observamos que as principais bolsas do continente asiático voltaram a desabar no início da semana. Por exemplo, o índice Nikkei 225 da Bolsa de Tóquio caiu 7,83% – seu pior fechamento desde outubro de 2023 – e o Hang Seng da Bolsa de Hong Kong caiu 12,54%. Na Europa, a abertura das bolsas seguiu a mesma dinâmica: o DAX caiu 6,5%, o CAC 40 caiu 5,7%, o FTSE 100 caiu 4,5% e o IBEX 35 caiu 5,83%.

“Os principais índices americanos continuaram a cair na sexta-feira depois que o presidente do Fed, Jerome Powell, alertou que as consequências econômicas da escalada da guerra comercial poderiam ser piores do que o esperado, o que alimentou ainda mais os temores que abalavam os mercados. Os indicadores de mercado atingiram seus níveis mais baixos desde o mês passado: o S&P 500 caiu quase 6%, o Dow despencou 2.230 pontos e o Nasdaq perdeu 5,8%”, aponta o relatório diário de mercados da Mirabaud Wealth Management.

Para Hans-Jörg Naumer, diretor global de Mercados de Capitais e Pesquisa Temática da Allianz Global Investors, abril começou com um cenário global repleto de novidades e, mais uma vez, a política tarifária de Trump não passará despercebida. “A incerteza cresce tanto para a economia global quanto para os mercados, enquanto as tarifas continuam a frear a economia global, elevando o custo de vida para todos”, afirma.

Ele destaca que, de acordo com uma pesquisa do Bank of America com gestores de fundos, a teoria do “aterrizagem suave” ainda é a mais disseminada nos mercados. “A realidade está colocando cada vez mais em dúvida essa visão. Tanto o crescimento econômico quanto a estabilidade dos preços se tornaram mais voláteis. Além disso, a drástica mudança na política externa dos EUA intensificou a instabilidade da ordem global, elevando os riscos econômicos no médio prazo. Nos EUA, já são visíveis sinais de fraqueza. A incerteza gerada pelas tarifas sobre as importações está acelerando a desglobalização, o que pode resultar em um crescimento econômico global mais fraco. Ao mesmo tempo, essas tarifas funcionam como um imposto sobre o consumo, alimentando a inflação e prejudicando o poder de compra dos americanos, o que se reflete em uma queda acentuada na confiança do consumidor.”

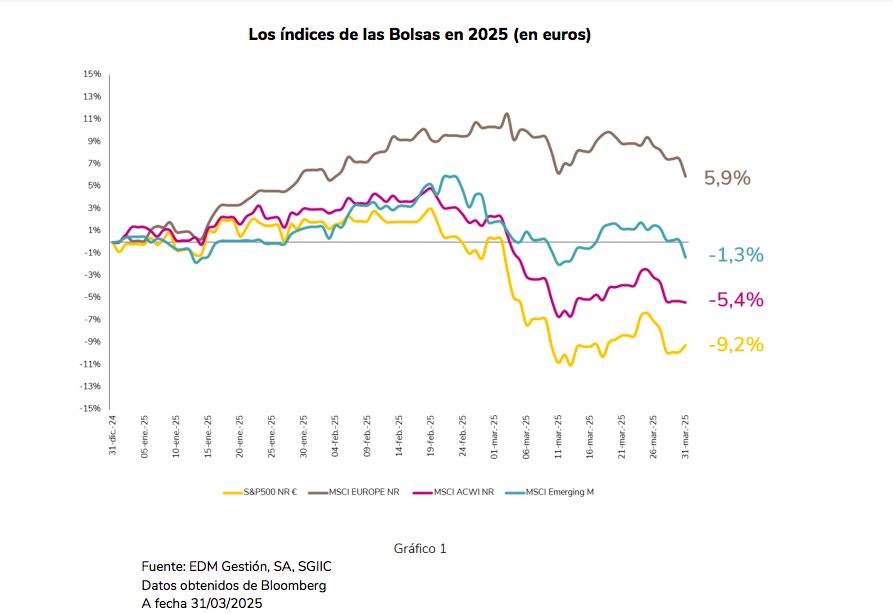

Segundo Carlos Llamas, CEO da EDM, como resultado do aumento da incerteza política, as bolsas tiveram um primeiro trimestre muito volátil, como mostram os índices apresentados no gráfico a seguir.

“Para uma melhor compreensão do que aconteceu, podemos resumir os movimentos dos mercados nestes três meses em duas grandes rotações. Primeiro, uma redução, por parte dos investidores globais, da exposição à bolsa dos EUA para aumentar a da Europa, revertendo timidamente uma grande subponderação. E, em segundo lugar, dentro da bolsa americana, a rotação de empresas de tecnologia para outros segmentos mais defensivos e, principalmente, com avaliações mais comedidas”, afirma Llamas.

Na opinião de Javier Molina, analista de Mercados da eToro, não estamos diante de uma correção qualquer, mas “por baixo, há uma narrativa que poucos estão lendo corretamente”. Nesse sentido, ele explica que o que começou como um ajuste técnico se transformou em uma crise de confiança. “Uma crise que não está sendo gerida corretamente nem pelos bancos centrais nem pela liderança política. E isso é justamente o que deveria nos preocupar. Trump aumentou as tarifas de forma abrupta, desorganizada e sem plano. O mercado recebeu isso como o que é: um erro de magnitude histórica. A queda do S&P 500 em dois dias foi de 10,5%. E atenção, não estamos falando de um desabamento pontual, mas de um deterioramento generalizado das expectativas. As tecnológicas, as mesmas que sustentavam os índices, estão começando a soltar lastro. O ‘AI trade’ subiu demais e agora corrige violentamente. O crédito começa a estalar. O spread dos high yield disparou e isso levanta muitas dúvidas sobre o que os operadores estão descontando agora”, argumenta Molina.

Além da queda das bolsas

Diego Sebastián Albuja, analista de Mercados da ATFX LATAM, lembra que essas decisões não ficam apenas no campo político, mas têm uma repercussão imediata nos mercados. Ele indica que o primeiro ativo a refletir isso é o euro/dólar. “O euro subiu quase 400 pips em um único dia, algo que não se via desde os momentos mais caóticos da pandemia. Em menos de um mês, o euro/dólar recuperou tudo o que perdeu em dois anos. E isso nos dá uma mensagem clara: algo estrutural mudou. Esse tipo de movimento não é normal, não é técnico, é econômico e político, e isso o torna ainda mais poderoso. Também afetou o ouro, que subiu com força, enquanto o bitcoin ficou estagnado. Todas as principais moedas que operamos diariamente estão sendo influenciadas”, aponta Albuja.

Por sua vez, Carsten Menke, responsável pela Pesquisa da Next Generation da Julius Baer, foca no impacto que isso está tendo para algumas commodities. Em particular, ele destaca que o temor de uma recessão nos EUA e no mundo afundou as commodities metálicas.

“Os preços dos metais industriais despencaram na sexta-feira depois que a China tomou represálias contra as tarifas dos EUA do ‘Dia da Libertação’. Já se esperava uma desaceleração da demanda, e o mercado agora tenta avaliar as consequências negativas após a introdução das tarifas comerciais, em um período de incerteza sem precedentes. Dito isso, já surgem sinais claros de estímulo na China. Devido à sua grande participação em aplicações industriais e ao fechamento de todas as oportunidades de arbitragem ou negociação relacionadas às tarifas, a prata também foi arrastada para a venda em massa. A relação ouro/prata disparou para mais de 100, o que sugere um potencial de recuperação para a prata se uma recessão for evitada”, explica.

Entendendo a atual rotação

Deixando de lado essas quedas, para Nanette Abuhoff Jacobson, estrategista global de Investimentos e Multiactivos da Wellington Management, o impacto mais relevante que as tarifas de Trump tiveram foi a significativa rotação dentro e fora dos EUA, que “está em pleno auge, com o value superando o growth e a rentabilidade regional fora dos EUA”.

No entanto, Abuhoff ressalta que essa rotação tem sido algo incomum, já que os valores de pequena capitalização não se beneficiaram, enquanto os setores defensivos, como saúde e bens de consumo essenciais, sim. “Suspeito que os alocadores estão incorporando justificadamente alguma exposição defensiva a suas carteiras com setores e duração”, acrescenta.

Segundo sua análise, a recente rentabilidade superior da Europa foi impulsionada por um sentimento negativo extremo, avaliações baratas, a esperança de que a guerra entre Ucrânia e Rússia termine, e alguns sinais promissores sobre a possibilidade de mais gastos fiscais. “Agora que o cessar-fogo está menos seguro e há indícios de que a Rússia pode obter mais concessões que a Ucrânia, não espero que a recuperação europeia dure muito, dado o aumento das avaliações impulsionado pelos múltiplos em vez dos lucros”, acrescenta.

Por fim, ela reconhece que há outra tendência clara nessa rotação: o retorno da China. “A China, outro mercado de ações ‘barato’, está experimentando um ressurgimento à medida que a queda do mercado imobiliário mostra sinais de estabilização, a postura do presidente Xi Jinping em relação às empresas de tecnologia se tornou mais favorável e mais estímulos fiscais podem ser implementados devido ao aumento das tarifas dos EUA”, conclui a especialista da Wellington Management.

Por Pedro Pligher

Por Pedro Pligher