Após 15 meses de endurecimento agressivo, o Federal Reserve dos Estados Unidos (Fed) mudou sua postura e reduziu sua taxa de referência em 50 pontos base em um primeiro movimento. O segundo passo ocorreu há uma semana, com o anúncio de um segundo corte, mas desta vez de 25 pontos base. Embora o mercado tenha antecipado ambos os cortes, o Fed não deu pistas sobre qual será o ritmo que adotará e se fará ou não uma pausa em dezembro. A falta de orientação abre o debate e gera, entre outras incógnitas, qual será a taxa neutra apropriada e como Donald Trump impactará a política monetária.

“O efeito do fim da política de ‘taxas altas por mais tempo’ sobre o empréstimo direto e o crédito privado em geral não é simples, pois há múltiplos fatores em jogo. Primeiro, o empréstimo direto experimentou um crescimento significativo nos últimos anos devido à capacidade limitada dos bancos de expandir seus balanços, combinada com a capacidade dos prestamistas não bancários de oferecer uma execução mais rápida e precisa. A natureza de taxa variável do empréstimo direto se mostrou extremamente atraente para os investidores, pois puderam se beneficiar de altos rendimentos e distribuições sólidas durante um período de aumento das taxas. No entanto, ao mesmo tempo, é importante notar que a redução das taxas pode diminuir os rendimentos totais para os investidores em empréstimos diretos, assumindo que a margem permaneça inalterada”, destacam Nicolas Roth, Head of Private Markets Advisory da UBP, e Gaetan Aversano, Deputy Head Private Markets Group da UBP.

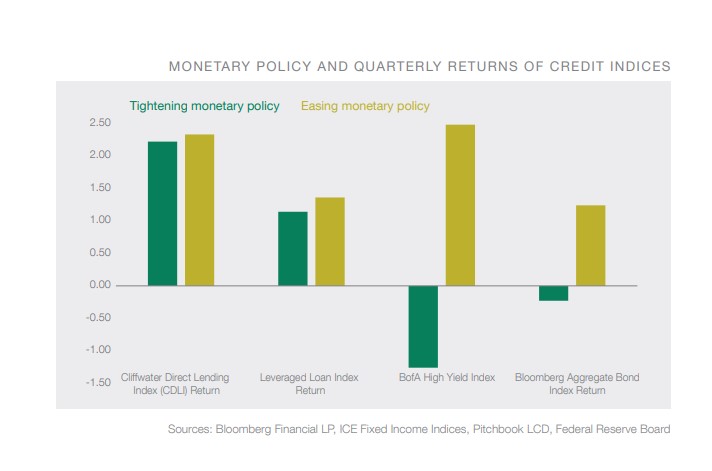

De acordo com o último relatório, a economia está iniciando um processo de aterrissagem suave nesta primeira fase de flexibilização das políticas monetárias e o efeito imediato será um aumento da liquidez no sistema, gerando oportunidades de refinanciamento a um custo de capital potencialmente mais baixo. “Os tomadores de empréstimos com taxa variável se beneficiarão de uma redução imediata nas taxas de juros. Os investidores devem acompanhar de perto o ritmo dos cortes e a força da economia, já que uma aterrissagem brusca implicaria uma desaceleração significativa da atividade empresarial, o que, por sua vez, aumentaria os incumprimentos de cláusulas e, finalmente, os inadimplementos, provocando perdas nos empréstimos”, alertam.

Neste contexto, também consideram importante avaliar a relação interconectada entre o empréstimo direto e o capital privado, já que os prestamistas diretos costumam conceder empréstimos a empresas respaldadas por patrocinadores. “Como mencionado anteriormente, taxas de juros mais baixas impulsionarão as valorizações, junto com a atividade de fusões e aquisições (M&A) e as aquisições alavancadas (LBO), o que gerará demanda de financiamento por parte do crédito privado. Isso não apenas é positivo para a liquidez do mercado, mas também ajudará a aumentar a velocidade de implantação de capital, reduzindo a pressão sobre o capital não investido (‘dry powder’)”, afirmam.

Esses cortes nas taxas também coincidem com uma maior competição dos bancos com os prestamistas diretos e a possibilidade de os tomadores refinanciarem alguns empréstimos a um custo mais baixo. De acordo com o relatório, enquanto os prestamistas diretos costumavam financiar a 550 pontos base acima da taxa livre de risco, agora os bancos podem oferecer financiamento mais barato (abaixo de 400 pontos base em algumas transações). “Está sendo criado um novo paradigma nos mercados de crédito, pois os bancos estão começando a colaborar com grandes prestamistas não bancários em vez de competir. A lógica subjacente é que os bancos costumavam atender seus clientes corporativos tanto nos mercados de capitais de ações quanto nos mercados de capitais de dívida (ECM e DCM). Devido à pressão regulatória e aos maiores requisitos de capital, os bancos agora estão direcionando negócios de dívida para prestamistas diretos em troca de uma comissão, enquanto mantêm a relação ECM com seus clientes corporativos, criando uma situação de benefício mútuo”, concluem.

Por Pedro Pligher

Por Pedro Pligher