O surgimento e o crescimento dos mercados privados desempenharam um papel fundamental na transformação da forma como as empresas são financiadas. Consequentemente, as estratégias de investimento também tiveram que se adaptar, assim como a maneira como os investidores acessam o mercado. Na opinião de Duncan Lamont, diretor de pesquisa estratégica na Schroders, anteriormente, apenas investidores institucionais tinham acesso a essas oportunidades, mas seu alcance está se ampliando, com maior participação de indivíduos com grandes fortunas e de investidores de varejo. “Os desenvolvimentos regulatórios e a inovação de produtos pavimentaram o caminho”, afirma o especialista.

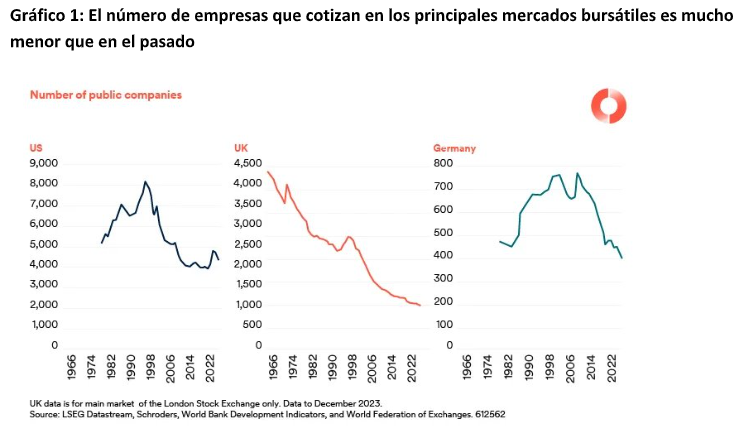

Para entender o que mudou, Lamont faz uma breve análise histórica: “Nos Estados Unidos, entre 1980 e 1999, mais de 300 empresas por ano, em média, foram listadas em bolsa. Desde então, a média caiu para 127 por ano. Além da falta de novos participantes, fusões e aquisições têm reduzido sistematicamente o número de empresas existentes no mercado público. O número de empresas americanas listadas em bolsa diminuiu quase pela metade desde o pico alcançado em 1996. Esta é a realidade do tão elogiado mercado americano. Os resultados são ainda piores em outros mercados”.

Segundo explica Duncan Lamont, essa realidade pode ser atribuída tanto à expansão da indústria de private equity (que agora pode emitir tickets maiores), quanto ao aumento dos custos e das limitações associadas a estar listado em bolsa. “As empresas permanecem privadas por mais tempo, e a maioria dos retornos é capturada pelos investidores de private equity. Os investidores que não incorporam ativos privados em suas carteiras correm o risco de perder oportunidades”, acrescenta. Em sua experiência, também houve uma mudança significativa nos mercados de dívida para os mercados privados. Ele destaca, por exemplo, que o setor de dívida privada cresceu consideravelmente, enquanto os credores bancários tradicionais se retiraram de muitos mercados devido a mudanças regulatórias após a crise financeira, criando uma oportunidade para que credores privados assumissem esse espaço.

“É importante não confundir a dívida privada com os empréstimos diretos. Esses termos são frequentemente usados de forma intercambiável, mas a maior parte do universo da dívida privada é financiada por ativos, o que os torna fundamentalmente diferentes. Os empréstimos diretos, que representam cerca de 1,7 trilhões de dólares, são empréstimos a empresas privadas. Por outro lado, o financiamento respaldado por ativos, que ultrapassa 13 trilhões de dólares em empréstimos, inclui dívida de imóveis comerciais, dívida de infraestrutura, dívida ao consumidor (empréstimos para automóveis, cartões de crédito, empréstimos estudantis, etc.) e contas a receber ou arrendamentos financeiros”, argumenta Lamont em sua última análise.

Uma distinção fundamental, segundo ele, é que o financiamento respaldado por ativos é garantido e reembolsado por meio dos fluxos de caixa de ativos específicos. Já os empréstimos diretos são reembolsados com base no fluxo de caixa geral da empresa, estando, portanto, correlacionados com o risco corporativo presente nas carteiras de títulos tradicionais.

Considerações Práticas

“O crescente interesse por ativos privados levou à captação de grandes quantidades de capital na última década. O dry powder, ou seja, dinheiro levantado mas ainda não investido, atingiu máximos históricos. A grande captação de recursos corre o risco de levar a um excesso de capital perseguindo as mesmas operações, elevando os preços e reduzindo os retornos futuros. Grandes aquisições e empréstimos diretos são dois dos pontos mais relevantes nesse aspecto”, acrescenta o especialista da Schroders.

Ele também reconhece que melhores oportunidades podem ser encontradas explorando mercados menos concorridos e aproveitando a expertise e a reputação de um gestor de investimentos para acessar oportunidades que outros não enxergam. “O acesso a negócios tornou-se uma das vantagens mais importantes que um investidor bem-sucedido pode ostentar“, enfatiza, e acrescenta: “Além disso, transações maiores tendem a ser altamente competitivas, enquanto transações menores ou mais complexas são menos disputadas. Um exemplo claro é a comparação entre um fundo de private equity que privatiza uma empresa pública (pagando um prêmio sobre seu valor de mercado) e a compra de uma empresa familiar sem outros pretendentes. No caso da dívida privada, a capacidade de estruturar o negócio é uma habilidade essencial, o que representa uma barreira de entrada para muitos. Isso é especialmente verdade em áreas menos conhecidas, onde a estrutura vai além de simples cláusulas restritivas.”

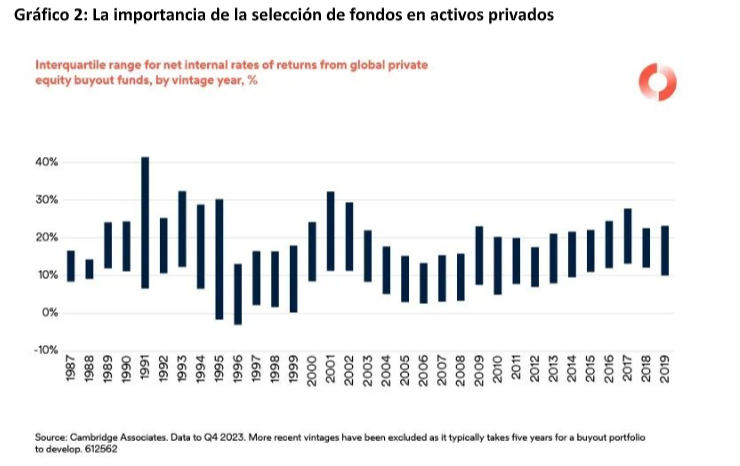

A maior dispersão de retornos, em comparação com os mercados públicos, dá aos gestores de ativos privados maior margem para gerir suas carteiras. De acordo com Duncan, a diferença de retorno entre os fundos de buyout do quartil superior e inferior globalmente foi de cerca de 15%, em média, segundo dados da Schroders.

“Os mercados privados oferecem uma ampla variedade de opções de investimento que podem diversificar e melhorar o perfil de risco/retorno dos investidores. Como consequência de seu crescimento, cada vez mais recursos estão sendo direcionados para o setor privado. Os investidores que se limitam aos mercados públicos correm o risco de perder oportunidades valiosas. Não há escassez de oportunidades atraentes, mas o aumento do interesse em investir em ativos privados tem sido acompanhado de maior concorrência. Portanto, os investidores devem buscar mercados menos saturados para se beneficiarem do melhor perfil de risco/retorno que os ativos privados podem oferecer”, conclui Lamont.