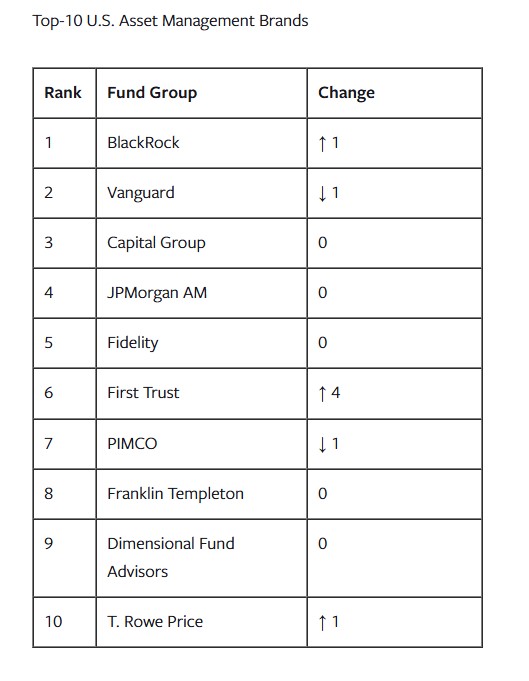

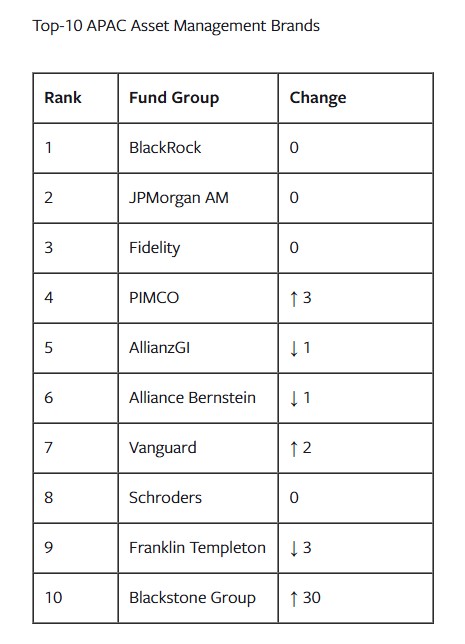

As gestoras de origem norte-americana dominam a indústria global de gestão de ativos, segundo a última edição do Fund Brand 50 (FB50) da Broadridge, um estudo anual realizado pela empresa de tecnologia financeira Broadridge Financial Solutions, que elabora um ranking sobre as gestoras com melhor imagem de marca. Em particular, BlackRock, JP Morgan AM e Fidelity dominam a classificação para as regiões da Europa e APAC, enquanto para o mercado dos Estados Unidos os três primeiros lugares são ocupados por BlackRock, Vanguard e Capital Group.

Segundo suas conclusões, os selecionadores de fundos europeus deram maior importância a uma “estratégia de investimento atraente” do que seus homólogos nos EUA e na Ásia-Pacífico (APAC), e se afastaram dos fundos mútuos ativos em busca de rentabilidades mais eficientes através de produtos alternativos e ETFs ativos. Além disso, o relatório aponta que, abalados por mudanças geopolíticas turbulentas, a crescente pressão sobre as comissões e cortes de recursos dolorosos, os gestores de ativos tiveram que inovar para se manter à tona. “Muitos dos mais bem-sucedidos optaram por diversificar para veículos de investimento emergentes. Em 2024, os segmentos emergentes de ETFs ativos europeus e alternativas semilíquidas demonstraram ser dois dos mais interessantes (e lucrativos).”

Os gestores também tiveram que se adaptar às necessidades em constante mudança dos clientes, adotando novas abordagens tanto na estrutura de preços quanto no atendimento ao cliente. “Embora contar com uma gama de produtos diferenciada continue sendo essencial, hoje em dia isso é considerado mais um requisito básico do que um fator distintivo. O selecionador de fundos atual espera um serviço ao cliente intuitivo, comunicações estratégicas e eficazes, e uma grande especialização em segmentos de produtos mais novos e complexos, embora os selecionadores da EMEA deem menos importância à solidez do que seus homólogos da APAC e dos EUA”, aponta o relatório entre suas conclusões.

Análise do ranking europeu

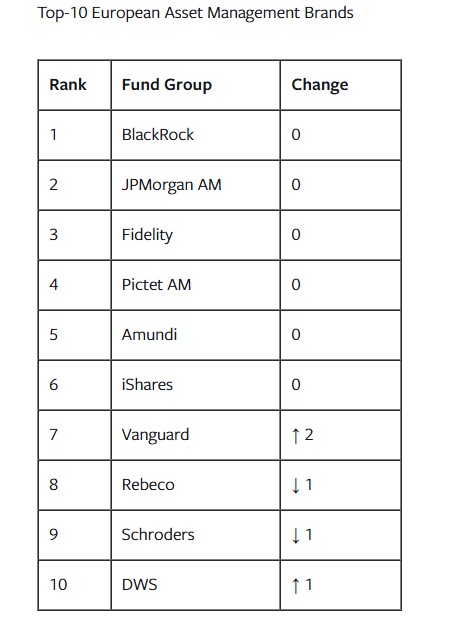

No mercado europeu, BlackRock, JP Morgan AM e Fidelity lideram o ranking. Na opinião de Barbara Wall, diretora de EMEA Insights na Broadridge, o trio invariável de fornecedores de fundos norte-americanos encabeça o ranking de marcas. “JP Morgan reduziu ainda mais a distância em 2024 em relação à BlackRock, que mantém o primeiro lugar, já que ambos obtêm pontuações altas nos 10 atributos de marca, exceto em ‘Responsabilidade social/sustentabilidade’. Os grupos europeus continuam bem representados na parte alta da tabela, com cinco no top 10, e com DWS entrando pela primeira vez nesse grupo”, destaca.

Segundo os autores do ranking, embora a liderança da BlackRock tenha parecido inabalável por vários anos, JPMorgan, em segundo lugar, está ganhando terreno rapidamente, preparando o cenário para uma disputa pela supremacia na Europa no próximo ano. As cinco principais marcas globais, lideradas pela BlackRock, são todas gigantes da indústria, tanto por ativos sob gestão quanto por escala operacional. Embora o top cinco permaneça inalterado em relação ao ano passado, houve uma competição significativa pelas posições no restante do top 10, além de uma grande quantidade de ascensões rápidas e novos participantes no top 50.

Se analisarmos os mercados europeus, o relatório mostra que, embora a BlackRock tenha mantido sua posição dominante na região em geral, sofreu algumas perdas em nível de mercado. O gigante global foi deslocado dos primeiros lugares na Alemanha e na Itália pela JPMorgan. A BlackRock também aparece em segundo lugar na Suécia e na Suíça e caiu duas posições na França, ficando em quarto lugar atrás de Natixis, Pictet e Amundi.

De modo geral, os movimentos do ranking em nível europeu beneficiaram especialmente os especialistas em gestão passiva, muitos dos quais subiram rapidamente no ranking. Enquanto os gestores ativos enfrentaram dificuldades na região EMEA, também houve algumas ascensões notáveis, como Baillie Gifford e Artemis”, aponta o relatório.

Sucesso dos ETFs e ano difícil para a ESG

Sem dúvida, destaca-se que os investidores europeus recorreram em massa a novas classes de ativos, com os fornecedores de ETFs de renda variável registrando seu melhor ano até agora, e os gestores generalistas tentando melhorar sua oferta de produtos alternativos, com um aumento notável na atividade devido ao grande número de lançamentos de estratégias semilíquidas. “Com os ETFs dominando os fluxos e a pressão sobre os custos aumentando rapidamente, não surpreende ver que o ranking dos dez primeiros inclua vários especialistas em fundos passivos”, aponta o relatório em suas conclusões.

Segundo sua análise, Pictet foi afetada pela reação negativa contra os investimentos temáticos, já que os selecionadores abandonaram os fundos ativos em favor de produtos de menor custo, como os fundos indexados e os ETFs. “Esse desempenho é típico entre os gestores ativos, embora haja uma crescente convicção de que a gestão ativa se recuperará este ano à medida que se torne mais difícil obter rentabilidades”, observam.

A crescente demanda por ETFs também afetou o especialista em renda fixa PIMCO, que caiu duas posições, ficando no 12º lugar este ano. Os autores do relatório consideram que alguns gestores descobriram que podiam obter uma exposição semelhante através de ETFs a um preço mais baixo e de maneira mais eficiente do que com produtos de renda fixa. Nem tudo foram más notícias para a PIMCO, pois a empresa recebeu numerosos elogios pela qualidade de suas comunicações.

Por fim, uma das reflexões que o relatório traz é que 2024 foi um ano difícil para o investimento ESG, já que o fenômeno do greenwashing sofreu uma grande reviravolta. O pêndulo da pressão política se moveu na direção oposta, dando origem a um novo termo: “greenhushing”. Nesse sentido, explica que “com o ESG cada vez mais fora de tendência, várias empresas fortemente associadas à sustentabilidade e responsabilidade social foram negativamente afetadas, sendo Robeco e Nordea os casos mais destacados”. As empresas mostram cada vez mais relutância em promover suas credenciais ESG, por medo de que sua marca seja politizada ou até exposta a desafios legais.

Atributos mais valorizados

Os cinco atributos mais importantes na Europa permaneceram inalterados no FB50 2025, embora tenham ocorrido algumas variações na ordem de prioridade. “Enquanto uma estratégia de investimento atraente manteve o primeiro lugar, ser especialista no que faz superou o pensamento orientado ao cliente, que caiu para o terceiro lugar, já que a crescente demanda dos clientes por exposição a classes de ativos não tradicionais se consolidou como um fator-chave de diferenciação. Estar bem informado e solidez mantiveram seu lugar entre os cinco atributos principais, pois os selecionadores de fundos esperam uma comunicação clara e eficaz, e buscam solidez em marcas bem estabelecidas, confiáveis e com um histórico comprovado. Os selecionadores também destacaram a importância de contar com comunicações de última geração”, indica o relatório.

Em um ano marcado por importantes fusões e aquisições, solidez e estabilidade da equipe de gestão de investimentos também ocuparam um lugar de destaque no radar dos selecionadores de fundos. Os gestores de ativos enfrentam o desafio de equilibrar o crescimento em escala e a construção de uma reputação em estratégias de investimento populares e emergentes, por um lado, e, por outro, garantir que as aquisições enriqueçam — e não diluam — a percepção da marca.

Por fim, a responsabilidade social/sustentabilidade caiu para a última posição no ranking deste ano, posição que também ocupou nas regiões da APAC e dos EUA. “Embora seja prematuro declarar a morte dos critérios ESG, sem dúvida eles precisam de uma renovação”, concluem.

Por Pedro Pligher

Por Pedro Pligher