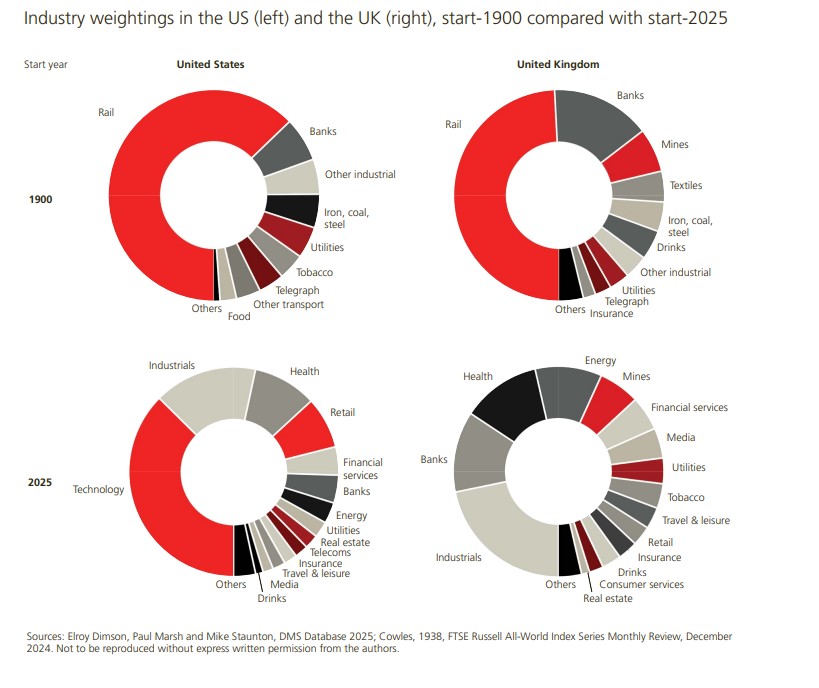

Os mercados financeiros e o panorama industrial mudaram enormemente desde 1900, e essas mudanças podem ser observadas na evolução da composição das empresas listadas nos mercados globais. De acordo com o relatório “Global Investment Returns Yearbook” da UBS Global Investment, no início do século XX, os mercados eram dominados pelas ferrovias, que representavam 63% do valor do mercado de ações nos EUA e quase 50% no Reino Unido.

De fato, cerca de 80% do valor total das empresas americanas que estavam listadas em 1900 provinha de setores que hoje são pequenos ou até desapareceram. Esse percentual é de 65% no caso do Reino Unido. Além disso, uma alta proporção das empresas que estão listadas hoje vêm de setores que eram pequenos ou inexistiam em 1900 e representam 63% do valor nos EUA e 44% no Reino Unido. “Algumas das indústrias maiores em 2025, como energia (exceto carvão), tecnologia e saúde (incluindo produtos farmacêuticos e biotecnologia), estavam praticamente ausentes em 1900. Da mesma forma, os setores de telecomunicações e meios de comunicação, pelo menos como os conhecemos hoje, também são indústrias relativamente novas”, aponta o relatório em suas conclusões.

Entre as conclusões apresentadas por este relatório, que analisa os dados históricos dos últimos 125 anos, destaca-se que a rentabilidade de longo prazo das ações foi notável. De acordo com o documento, as ações superaram os títulos, as letras do Tesouro e a inflação em todos os países. Um investimento inicial de 1 dólar em ações americanas em 1900 se transformou em 107.409 dólares em termos nominais até o final de 2024.

Concentração, sincronização e inflação: três claras advertências

Nessa evolução histórica, os autores do relatório observaram que a concentração é um problema crescente. “Embora, em 1900, o mercado de ações global estivesse relativamente equilibrado, os Estados Unidos agora representam 64% da capitalização mundial, devido em grande parte ao desempenho superior das grandes empresas de tecnologia. A concentração do mercado americano é a mais alta dos últimos 92 anos“, alertam.

Em contraste, está claro que a diversificação ajudou a gerenciar essa concentração e, sobretudo, a volatilidade. De acordo com as conclusões do relatório, embora a globalização tenha aumentado o grau de sincronização dos mercados, os benefícios potenciais da diversificação internacional para reduzir riscos continuam sendo significativos. Para os investidores em mercados desenvolvidos, os mercados emergentes ainda oferecem melhores perspectivas de diversificação do que outros mercados desenvolvidos.

Por fim, as conclusões enfatizam que a inflação é um fator a ser muito considerado na rentabilidade de longo prazo. Nesse sentido, a análise realizada pelos autores mostra que a rentabilidade dos ativos foi menor durante os períodos de aumento das taxas de juros e maior durante os ciclos de relaxamento monetário. “Além disso, os rendimentos reais também foram inferiores durante os períodos de alta inflação e superiores durante os períodos de baixa inflação. O ouro e as commodities se destacam entre as raras coberturas contra a inflação. Desde 1972, as variações no preço do ouro mostraram uma correlação positiva de 0,34 com a inflação”, indicam.

Principais avaliações dos autores do relatório

Diante das conclusões e publicação deste relatório, Dan Dowd, responsável pela Pesquisa Global do UBS Investment Bank, comentou: “Estou satisfeito por colaborar mais uma vez com os professores Dimson, Marsh e Staunton, assim como com nossos colegas do Global Wealth Management na apresentação da edição de 2025 do Global Investment Returns Yearbook. A edição de 2025 marca um marco importante. Com 125 anos de dados, oferece a nossos clientes em toda a empresa uma estrutura valiosa para enfrentar os desafios contemporâneos por meio da história financeira”.

Por sua vez, Mark Haefele, diretor de Investimentos do UBS Global Wealth Management, destaca que o Global Investment Returns Yearbook pode nos ajudar a compreender os impactos de longo prazo de seguir os princípios de diversificação, alocação de ativos e a relação entre rentabilidade e risco. “Mais uma vez, ele nos ensina que é importante ter uma perspectiva de longo prazo e que não devemos subestimar o valor de uma abordagem disciplinada de investimentos“, afirma Haefele.

Por fim, o professor Paul Marsh, da London Business School, aponta que “a rentabilidade das ações no século XXI está sendo inferior à do século XX, enquanto a das ações de renda fixa está sendo superior. No entanto, as ações continuam superando a inflação, os títulos de renda fixa e o dinheiro. A bolsa global proporcionou um rendimento real anualizado de 3,5% e uma prima de 4,3% em relação ao dinheiro. A ‘lei’ do risco e da rentabilidade continua válida no século XXI”.

Por Pedro Pligher

Por Pedro Pligher

Por Redacción Américas

Por Redacción Américas