Após a tempestade de ontem, parece que a calma voltou durante a abertura das bolsas. Os futuros do S&P 500 se recuperaram nas operações noturnas, assim como o Nikkei 225 e os mercados da Ásia-Pacífico. Segundo a análise mais tranquila das gestoras internacionais, embora não tenha sido surpreendente, a correção que o mercado sofreu foi mais brutal e concentrada no tempo do que se esperava.

“Os mercados globais de renda variável, já extremamente voláteis desde meados de julho, experimentaram uma liquidação espetacular após a publicação dos dados de emprego nos Estados Unidos, que despertaram o temor de uma possível recessão naquele país. Essa correção se materializou em um rápido desconto nos preços dos cortes das taxas dos fundos do Federal Reserve, tanto em número quanto em magnitude, em uma queda drástica dos yields dos títulos americanos de longo prazo e um salto da taxa de câmbio iene/USD de mais de 13% nas últimas três semanas”, resume Jean-Louis Nakamura, Head of Conviction Equities, boutique Vontobel.

Em sua opinião, parte desse movimento dos preços é legítimo. “As previsões de crescimento dos lucros eram provavelmente excessivas para 2025 e anos posteriores e tiveram que ser ajustadas a partir de uma base mais realista. O fato de que os dados de emprego foram publicados após a reunião do Fed também deixa os mercados com o temor adicional de que não haja nenhum resgate real da política antes de setembro. No entanto, adotando uma visão um pouco mais a longo prazo, esses eventos forçarão o Fed a abandonar sua duradoura paralisia, enquanto a evolução das taxas de juros de longo prazo já fornece um piso para a magnitude de um colapso econômico nos Estados Unidos”, argumenta Nakamura.

As correções doem

Sobre se o mercado reagiu de forma exagerada, Rob Almeida, Gestor de carteiras e estrategista de investimento da MFS Investment Management, lembra que “o preço é o que você paga e o valor é o que você obtém”. Em sua opinião, o preço dos ativos de risco era muito alto e o valor estava abaixo do que as pessoas esperavam. “A volatilidade é o mercado ajustando-se a suposições incorretas, o que nos leva de volta à pergunta anterior: as expectativas do mercado sobre os rendimentos, acreditamos, eram muito altas. Embora os ganhos ou lucros ainda não tenham caído, os mercados descontam isso antes que aconteça por meio de evidências tangenciais, que talvez tenham sido obtidas na semana passada”, argumenta Almeida.

Nesse sentido, as análises das gestoras apontam para serem prudentes e interpretam o episódio de ontem como uma correção. “O sentimento reage aos preços e o recente aumento da volatilidade a curto prazo, junto com uma queda acentuada, provocou um coro de chamadas para a recessão, mas parece um pouco prematuro começar a falar de recessão. Não há dúvida de que preços mais baixos podem ter um enorme efeito psicológico. Mas os investidores devem dar um passo atrás e analisar os fundamentos, que continuam bons”, afirma Jack Janasiewicz, estrategista de carteiras da Natixis IM Solutions.

Conforme explica o especialista da Natixis IM Solutions, os riscos se deslocaram da preocupação com a inflação para a fraqueza do mercado de trabalho. “O risco para a inflação se inclinou para uma desaceleração da inflação em vez de uma aceleração, enquanto o lado laboral da equação corre o risco de aumento da taxa de desemprego. Nesse contexto, a lacuna entre o que os investidores querem que o Federal Reserve dos EUA faça e o que o FOMC tem comunicado se ampliou. Os indícios apontam para uma desaceleração da economia. Mas desaceleração e lentidão são duas coisas muito distintas”, argumenta.

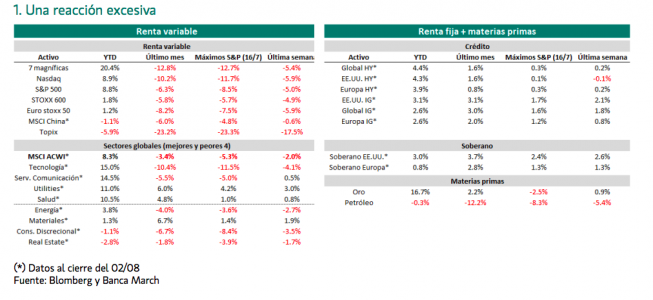

“Embora agosto seja um mês muito propício para momentos de tensão como o atual, achamos que os temores associados a uma recessão iminente são prematuros. Assim, embora acreditemos que a economia esteja caminhando para um cenário de menor dinamismo, indicadores recentes, como o do mercado de trabalho dos EUA, combinam mais com um pouso suave da economia”, acrescentam os analistas do Banca March.

Falamos de recessão…

Como bem indicaram todas as análises, essa grande volatilidade monta no lombo do medo de que os EUA entrem em recessão. “O medo de uma recessão nos EUA volta a dominar a cena, ao combinar a rápida perda de impulso do mercado de trabalho com a baixa demanda dos consumidores nos resultados das empresas. O mercado agora acredita que o Federal Reserve está atrasado e que cortará rapidamente nas próximas reuniões para evitar um pouso forçado. Tudo isso se refletiu nos mercados asiáticos, onde ontem começaram a desfazer as operações de carry trade e predominava o sentimento de aversão ao risco”, explica Michael Langham, economista da abrdn.

No entanto, Langham considera que o pano de fundo macroeconômico não é tão nefasto quanto indicam os mercados. “O forte crescimento da oferta de mão de obra nos últimos anos ajudou a esfriar o mercado de trabalho e o número de demissões nos EUA continua baixo. Na Ásia, a recuperação das exportações tecnológicas e a ainda robusta demanda interna não deveriam alarmar os responsáveis políticos ainda”, argumenta. Assim, sua previsão é que o Fed comece a relaxar sua política monetária em setembro, “o que deveria permitir cortar os ciclos em alguns países emergentes da Ásia”. Além disso, “os possíveis estímulos adicionais na China também poderiam ter alguns efeitos positivos, suavizando qualquer desaceleração na região”, acrescenta.

Nesse sentido, ao falar dos fundamentos, Ariel Bezalel e Harry Richards, gestores do fundo Jupiter Dynamic Bond da Jupiter AM, apontam duas tendências relevantes: a desinflação continua presente nos números dos EUA no segundo trimestre e as perspectivas de estagnação do mercado de trabalho também eliminam uma possível espiral de salários e preços. “Os Estados Unidos exibiram um forte crescimento econômico nos últimos dois anos. Acreditamos que uma desaceleração pode estar justificada neste momento e há sinais de fraqueza nos dois pilares do ciclo pós-pandemia: o mercado de trabalho e o consumo”, explicam esses dois gestores da Jupiter AM, enfatizando a palavra “desaceleração”, o que está longe de falar em recessão.

Implicações para o investidor

Após analisar o que esteve por trás deste “segunda-feira negra” e ver suas repercussões, a pergunta que fica no ar é o que tudo isso significa para o investidor. Na opinião de Gregor M. A. Hirt, Global Chief Investment Officer Multi Asset da Allianz GI, os investidores de longo prazo que atualmente estão à margem provavelmente desejarão esperar vários dias antes de aproveitar a oportunidade de reinvestir, já que as vendas forçadas podem continuar com o aumento da volatilidade.

Neste contexto, Hirt é cauteloso e considera que mais do que uma forte mudança nos fundamentos, os investidores deverão considerar certas implicações como, por exemplo, que o dólar americano poderia enfraquecer ainda mais se o Fed cortar esperados 100 bps em 2024, o que também é um fator crítico para a dívida de mercados emergentes. “Com a correção exagerada e uma moeda se valorizando, acreditamos que é tarde demais para reduzir as ações japonesas. Em vez disso, a questão é se deve adicionar o iene como refúgio seguro, se uma maior valorização da moeda gerar mais volatilidade no mercado”, argumenta.

Além disso, acrescenta que qualquer rali adicional nos rendimentos dependerá das notícias econômicas de longo prazo dos EUA. “Os rendimentos podem ser subestimados a curto prazo se a incerteza do mercado persistir devido à reversão do mercado de ações e ao fato de que muitos investidores ainda possuem caixa e títulos neutros. Em nossa opinião, os empinadores de curva devem ser mantidos por enquanto. Nas ações dos EUA, favorecemos apenas posições longas modestas em nossas carteiras fundamentais de múltiplos ativos e estaremos atentos aos próximos dados econômicos do país e, claro, ao caminho das eleições”, acrescenta o especialista da Allianz GI.

Segundo o responsável por Conviction Equities, se a queda nos preços dos ativos de risco se prolongar significativamente, não se pode excluir um corte de emergência por parte do Fed. “Nesse caso, o rebote das ações poderia ser tão brutal quanto o recente episódio de vendas massivas, e os setores e mercados mais apoiados pelos motores seculares e/ou pela sensibilidade às taxas de juros (tecnologia, inteligência artificial, EUA, Taiwan, Índia) seriam os que progrediriam mais rapidamente”, conclui Nakamura.

Por fim, Paolo Zanghieri, economista sênior da Generali AM, parte do ecossistema de Generali Investments, apela ao que a experiência lhes ensinou: “O pânico é inimigo das decisões acertadas. As condições fundamentais continuam boas por enquanto e os mercados estão reavaliando os altos posicionamentos e o sentimento de euforia técnica, o que pode levar a um melhor ponto de entrada no futuro”.

Neste cenário, a equipe de estratégia do Banca March mantém sua posição subponderada em renda variável considerando que a volatilidade permanecerá elevada no curto prazo e as correções poderão pontualmente se estender. “No entanto, consideramos prematuros os temores de uma recessão e acreditamos que, a médio prazo, existem oportunidades. Após as recentes quedas, recomendamos esperar por sinais de estabilização e estaremos preparados para aproveitar a situação se, nos próximos dias, houver uma reação exagerada dos mercados”, concluem do Banca March.

Por Redacción Américas

Por Redacción Américas

Por Magdalena Martinez

Por Magdalena Martinez