O UBS International Pension Gap Index analisa a parte obrigatória de 25 sistemas de aposentadoria, focando nos benefícios que um trabalhador pode esperar e na poupança adicional necessária para manter o nível de vida habitual durante a aposentadoria. O estudo compara os sistemas de aposentadoria com base no compromisso pessoal exigido de uma mulher fictícia, com 50 anos, renda média e que vive em uma grande cidade, para fechar sua lacuna de pensão, ou seja, a diferença entre os rendimentos esperados e os gastos na aposentadoria. O estudo utiliza a idade de 50 anos porque é um momento da vida em que a maioria dos trabalhadores começa a pensar, “às vezes tarde demais”, segundo o relatório, em sua situação financeira para a aposentadoria.

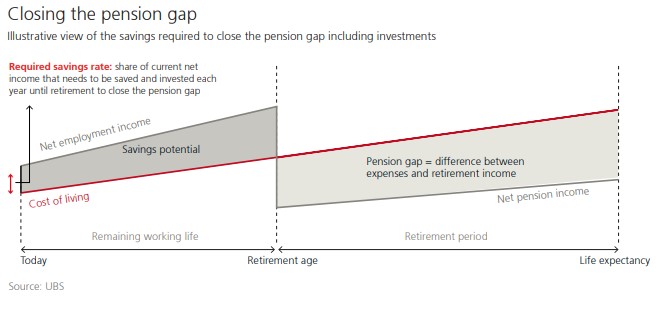

No relatório, os sistemas de aposentadoria são comparados com base no grau de compromisso pessoal exigido dos afiliados. Para isso, é calculada a lacuna de pensão, que é a diferença entre os rendimentos esperados e os gastos durante a aposentadoria. Nossa principal medida para comparar os sistemas de aposentadoria é a taxa de poupança necessária para fechar essa diferença.

Essa taxa é expressa como a parte da renda líquida atual que uma pessoa precisa poupar e investir a cada ano, a partir de uma determinada idade até a aposentadoria, para cobrir um dado nível de despesas no período de inatividade, além dos benefícios proporcionados pela parte obrigatória do sistema de aposentadoria (gráfico 2). Para efeitos da nossa análise, utilizamos um personagem fictício chamado Jane, que pode não ser sempre o representante perfeito, mas cuja situação, no entanto, nos ajuda a comparar os sistemas.

Taxa de poupança necessária

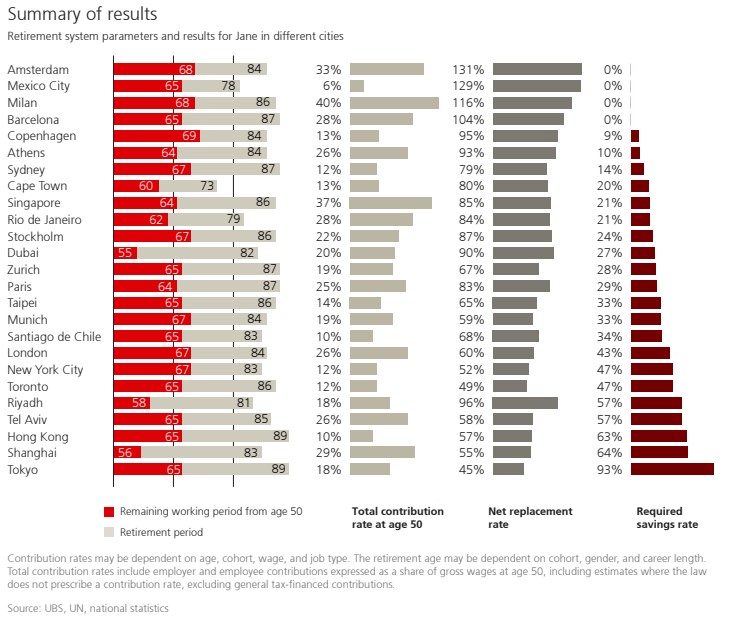

Na maioria dos 25 regimes analisados no estudo, a aposentada fictícia —Jane— precisa de uma poupança privada, já que as pensões básicas ou complementares dos regimes obrigatórios não cobrem seu estilo de vida habitual. Sua taxa de poupança obrigatória varia entre 0% em quatro cidades —Amsterdã, Cidade do México, Milão e Barcelona— e 93% em Tóquio.

De modo geral, observamos que uma alta taxa de poupança exigida coincide com uma grande proporção da vida dedicada à aposentadoria. Esta última é uma função da expectativa de vida e da idade de aposentadoria, que varia de 55 anos em Dubai a 69 anos em Copenhague. Em igualdade de condições, a idade de aposentadoria elevada de Jane nos Países Baixos, na Itália e na Dinamarca reduz sua taxa de poupança obrigatória.

Além disso, o tempo restante para Jane poupar até sua aposentadoria e a duração relativa dela também são fatores cruciais, segundo o estudo. Na China continental, Jane tem apenas seis anos para economizar antes de seu longo período de aposentadoria, o que explica sua altíssima taxa de poupança obrigatória.

Adicionalmente, o nível global das contribuições totais é importante: na Itália, Países Baixos e Singapura, as contribuições estão entre as mais altas. Em contrapartida, nos Estados Unidos e em Hong Kong, Jane tem uma taxa de contribuição igual ou inferior a 12,5% aos 50 anos, “o que contribui para uma alta taxa de poupança obrigatória”. O relatório enfatiza que o fator da taxa de contribuição pode induzir a erro devido ao financiamento fiscal geral de alguns regimes. Por exemplo, na Austrália e na Dinamarca, as pensões básicas são financiadas por impostos e, portanto, não se refletem na taxa de contribuição.

Além disso, a taxa de poupança requerida é influenciada pelo fato de Jane se beneficiar ou não da redistribuição. Quando isso acontece, sua taxa de poupança obrigatória tende a ser baixa, como ocorre na Espanha ou no México, por exemplo. “Isso significa que a pensão de Jane é subsidiada pelas contribuições salariais dos trabalhadores de alta renda ou pelos impostos gerais”, explica o estudo.

No entanto, mesmo quando Jane se beneficia da redistribuição, isso pode não ser suficiente para levar a uma baixa taxa de poupança obrigatória, como no caso do Chile e do Brasil.

A natureza multifacetada da comparação dos sistemas de aposentadoria pode ser ilustrada pelo Japão. Embora a taxa de contribuição no país esteja em torno da média dos sistemas analisados, a taxa de poupança obrigatória de Jane, residente em Tóquio, é aumentada pelo relativamente curto período de trabalho que lhe resta em comparação com seu longo período de aposentadoria, pela baixa taxa de substituição que o sistema japonês de aposentadoria oferece por design e pela indexação limitada dos benefícios.

O que não é visível

Os cálculos do relatório não mostram a dispersão dos resultados em função da incerteza do mercado financeiro, especialmente relevante em sistemas que possuem um sistema de capitalização obrigatória sem rendimentos mínimos garantidos pelo Estado.

Da mesma forma, as métricas de um sistema não indicam sua sustentabilidade. Por exemplo, a taxa de poupança exigida de Jane é bastante similar em Estocolmo e no Rio de Janeiro. No entanto, os respectivos sistemas de aposentadoria são muito diferentes. Enquanto a Suécia realizou reformas para tornar seus regimes de pensão menos vulneráveis às mudanças demográficas, os recentes esforços de reforma no Brasil ainda não foram suficientes para que o sistema seja financeiramente sustentável.

Por fim, a taxa de poupança exigida pode variar muito entre diferentes coortes, principalmente devido ao cronograma das reformas. Por exemplo, os planos de emprego não eram obrigatórios no Reino Unido e em Israel quando Jane começou a trabalhar. Da mesma forma, as regras sobre direitos adquiridos podem fazer com que vários regimes funcionem em paralelo.

“Cada sistema tem objetivos diferentes e oferece mais ou menos espaço para poupança a seus participantes. Além disso, julgar um sistema por sua capacidade de permitir que Jane se aposente em uma cidade cara pode não ser a melhor métrica de desempenho”, diz o estudo. No entanto, os autores do relatório consideram que a taxa de poupança exigida “é um indicador melhor do que a taxa líquida de substituição, que oferece apenas uma visão instantânea e não leva em conta a indexação das pensões”. Por exemplo, Jane tem uma taxa líquida de substituição, uma idade de aposentadoria e uma expectativa de vida comparáveis em Londres e Munique, mas precisa poupar muito mais em Londres porque nem todos os seus benefícios de aposentadoria são indexados.

Por Pedro Pligher

Por Pedro Pligher