No novo mapa do comércio internacional estabelecido pela Administração Trump, a China terá que enfrentar uma tarifa de 34% sobre todas as importações provenientes do país asiático. Além disso, será afetada pela tarifa de 25% que os EUA impuseram aos países que compram petróleo ou gás da Venezuela, dado que a China é justamente um dos principais compradores de petróleo venezuelano.

Por sua vez, o país reagiu com rapidez e firmeza à nova onda de tarifas do presidente Donald Trump, condenando-as como «intimidação unilateral» e não condizentes com as normas comerciais internacionais. Além disso, a China respondeu impondo uma tarifa de 34% sobre todos os produtos dos EUA a partir de 10 de abril. Nesse sentido, o governo chinês instou os EUA a cancelarem imediatamente suas medidas tarifárias unilaterais e a resolverem as diferenças comerciais por meio de «consultas de maneira equitativa, respeitosa e mutuamente benéfica».

Como no resto do mundo, as tarifas de Trump terão consequências. «A China e sua cadeia de suprimentos asiática enfrentam agora um choque significativo que a China só poderá amortecer parcialmente com política fiscal e monetária», afirma Max Stainton, estrategista de Macroeconomia Global na Fidelity International. Seu colega Miyuki Kashima, responsável por Investimentos no Japão na Fidelity International, acrescenta que o impacto imediato do aumento das tarifas sobre a China será sentido nas exportações, mas o relevante é que a estrutura do comércio mundial mudou desde o primeiro mandato de Trump.

Segundo a última análise publicada pela DoubleLine, a vantagem é que a China já sabe como esse jogo funciona. «É o único país que enfrentou a ameaça de tarifas e ao qual foram impostas tarifas que não foram retiradas ou ajustadas, e acredito que é provável que isso continue. Este acrescenta que acredita que a tendência continuará: Na minha opinião, com cada anúncio, não importa a quem serão impostas mais tarifas, porque à China sempre serão impostas muitas mais e isso será permanente», explicavam em seu guia para entender a política tarifária de Trump.

China: o sparring da Ásia

Segundo argumenta Kashima, «embora continue sendo importante, a China reduziu significativamente sua dependência das exportações para os EUA, e as receitas das empresas chinesas provenientes dos EUA agora estão em números de um só dígito. Embora ainda mantenha um superávit comercial importante com os EUA e a desvalorização gradual do yuan seja um provável mecanismo de ajuste, esperamos que as autoridades gerenciem o ritmo de desvalorização para evitar uma volatilidade excessiva. Ao contrário de ciclos anteriores, a economia não está reagindo com pânico. Em vez disso, a flexibilidade das políticas e um possível piso no setor imobiliário podem atuar como amortecedores frente a perturbações externas como as tarifas. E o que é mais importante: a China tem capacidade fiscal para amortecer o golpe das tarifas e está se orientando para a demanda interna como principal motor de crescimento.»

Ou seja, segundo os especialistas, embora as tarifas aprovadas intensifiquem a guerra comercial entre ambas as nações e busquem pressionar a China em temas de comércio e narcotráfico, também reconhecem que o país está um pouco mais preparado para enfrentar esse cenário do que durante a primeira guerra comercial, que também foi iniciada por Trump em março de 2018.

Para começar, o apoio estatal à economia é indiscutível. “O Banco Popular da China (PBOC) anunciou novas medidas para estimular a economia, incluindo a redução das taxas de juros e do coeficiente de reservas obrigatórias dos bancos comerciais. Além disso, o regulador financeiro chinês instou as instituições a flexibilizarem as condições de crédito ao consumo para estimular o gasto interno”, aponta Felipe Mendoza, analista de mercados financeiros da ATFX LATAM.

No entanto, ainda há desafios a serem enfrentados. Na opinião de Ronald Temple, estrategista-chefe de mercados da Lazard, merece destaque que a produção industrial, o investimento em ativos fixos e as vendas no varejo da China foram superiores ao esperado em janeiro e fevereiro. “É encorajador, mas os investidores devem ter cuidado para não serem excessivamente otimistas, já que a produção industrial se beneficiou da concentração das exportações para evitar as tarifas”, adverte.

Dado o nível ainda insuficiente de estímulo fiscal oferecido pelo governo central em meio à atual crise imobiliária na China, o especialista espera um crescimento lento durante o primeiro semestre, e medidas adicionais de estímulo no segundo, à medida que Pequim se esforça para alcançar um crescimento do PIB real de 5%”.

O que mudou na China?

Segundo James Cook, diretor de Investimentos – Mercados Emergentes na Federated Hermes Limited, poucos investidores previram que o índice Hang Seng de valores chineses lideraria a tabela dos mercados no ano até agora, que o S&P 500 estaria no vermelho e que as megacapitalizações tecnológicas dos EUA atingiriam seu nível mais baixo desde setembro. A que se deve a rentabilidade superior da China até agora?

Em sua opinião, a descoberta dos avanços em IA da DeepSeek em janeiro foi um alerta para os investidores globais, sinal de que a China está inovando apesar das restrições mundiais à sua capacidade de adquirir tecnologia. “O simpósio reunido às pressas pelo presidente Xi com os líderes tecnológicos chineses, entre eles Jack Ma, da Alibaba, destacou a importância que agora é atribuída à inovação do setor privado para ganhar terreno em tecnologia. O choque da DeepSeek levanta a possibilidade de que a queda prevista da produtividade total dos fatores na China, devido aos seus ventos demográficos contrários, não seja tão acentuada quanto se pensava, uma métrica-chave usada para avaliar até que ponto o mercado chinês é investível a longo prazo”, aponta.

Cook considera que, mesmo assim, os investidores céticos tiveram que esperar pela legislatura anual da Assembleia Popular Nacional no início deste mês para conhecer com clareza os planos políticos da China para 2025. “Ao contrário da mudança política repentina de setembro, a falta de surpresas positivas substanciais por parte da Assembleia Nacional Popular e de compromissos para apoiar a demanda interna a fim de compensar quaisquer ventos contrários do comércio significa que os investidores serão incentivados a mudar o foco do sentimento impulsionado pela política para os fundamentos das empresas, como margens de lucro e ganhos.

China, um mercado previsível?

Segundo observa Carlo Gioja, gestor de portfólio e chefe de Desenvolvimento de Negócios na Ásia da Plenisfer Investments SGR, parte da Generali Investments, a China se tornou um mercado mais previsível que os EUA. “O país não busca mais altas taxas de crescimento, mas se concentra na política industrial em setores estratégicos como inteligência artificial, semicondutores, energia e mobilidade elétrica, onde as empresas chinesas dominam o mercado local e se expandem rapidamente em escala internacional”, destaca.

O objetivo de crescimento de 5% para 2025 deve ser alcançado por meio de uma «política fiscal proativa» que apoie o consumo interno e a inovação tecnológica. Embora nenhuma medida inovadora tenha sido implementada ainda, há indícios de mudança. No front da inovação tecnológica, foi anunciada uma nova plataforma de títulos para ajudar as empresas de tecnologia a emitirem dívida interna para crescer, e o programa de empréstimos para indústrias inovadoras foi duplicado para 127 bilhões de euros. E o ministro da Economia acaba de destacar a necessidade de «investir nas pessoas» junto com o investimento em infraestrutura: uma mudança significativa na linguagem oficial.

“A China também quer estabelecer sua moeda como referência para os países não alinhados. Manter um renminbi estável é, portanto, um objetivo-chave para sinalizar sua relevância econômica. As tarifas recém-introduzidas de 10-15% – em resposta ao amplo aumento tarifário de 20% de Trump sobre todas as importações chinesas – são limitadas a determinados produtos agrícolas, evitando estrategicamente uma escalada da guerra comercial por enquanto. Essa abordagem foi facilitada pela decisão da China de não desvalorizar sua moeda”, acrescenta Gioja.

Oportunidades em renda variável

Ao falar de oportunidades de investimento, a Value Partners destaca que, no último trimestre de 2024, os mercados de renda variável da China foram impulsionados principalmente pela introdução, por parte do governo, de um amplo e esperado pacote de estímulos. No entanto, o mercado de ações A atingiu seu ponto máximo no início de outubro. “A partir daí, o entusiasmo dos investidores foi se dissipando gradualmente, já que os números concretos do pacote ficaram aquém do esperado. Como consequência, os mercados recuaram pouco a pouco até os níveis anteriores ao estímulo, encerrando o trimestre com uma queda em termos gerais”, explicam em seu último relatório.

Para 2025, a gestora considera que o mercado de ações A na China está perto de tocar o fundo. Segundo indica em seu relatório, as avaliações estão baixas, assim como as expectativas do mercado, o que significa que o risco de queda é limitado. “Esperamos que a tendência geral do mercado seja de alta este ano, embora provavelmente venha acompanhada de volatilidade, dadas as incertezas relacionadas às tarifas de Trump, à geopolítica e à política interna da China, em particular, a questão de se veremos um foco maior no lado da demanda em vez do lado da oferta”, apontam.

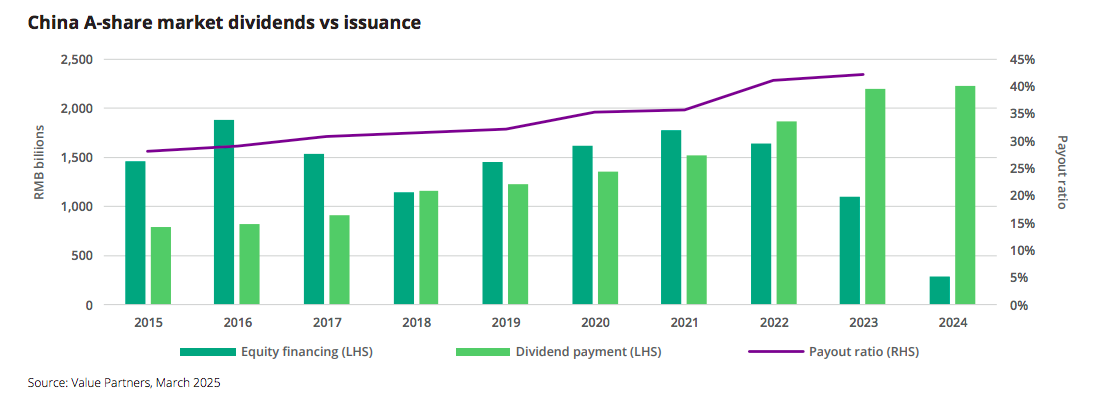

Agora bem, observam que as empresas do mercado de ações A na China estão atualmente recompensando os investidores com uma quantidade significativa de capital, tanto em termos absolutos quanto em relação às suas novas emissões. “Essa mudança de paradigma, mais dividendos e menos emissões no mercado de ações A, continuará e, portanto, deverá seguir sustentando as ações de qualidade que distribuem dividendos”, pontuam da Value Partners.

Por fim, Richard Tang, analista de Renda Variável na Ásia no Julius Baer, coloca o foco no mercado offshore chinês, do qual espera uma “consolidação saudável”. Segundo sua análise, a atual temporada de resultados, as manchetes sobre tarifas e as recentes colocações de ações podem justificar certa cautela entre os investidores nas próximas semanas. No entanto, considera que qualquer correção deverá abrir caminho para uma segunda fase de alta mais adiante neste ano, provavelmente no segundo semestre.

“A janela de oportunidade para operar se manterá aberta até o Congresso Nacional do Povo e, posteriormente – em 10 de março. Por um lado, o mercado de Hong Kong está atualmente sendo negociado a 12 vezes o PER estimado, ligeiramente acima de sua média dos últimos dez anos. Acreditamos que grande parte da revalorização já ocorreu. Em segundo lugar, não esperamos grandes surpresas positivas nos resultados do quarto trimestre de 2024 e do primeiro trimestre de 2025 das empresas chinesas”, argumenta.

Dito isso, considera que o índice Hang Seng já subiu mais de 30% desde sua mínima em janeiro, e que qualquer correção representa uma assimilação saudável dos ganhos e preparará o terreno para uma segunda fase de alta ao longo do ano, possivelmente na segunda metade de 2025. “Embora ainda seja cedo para considerar esses primeiros indícios como uma tendência firme, começamos a observar uma leve melhora na confiança do consumidor e dados mais sólidos nos mercados imobiliários de primeira linha. Esperamos melhorias mais claras nos fundamentos corporativos no segundo semestre de 2025”, conclui Tang.

Por Pedro Pligher

Por Pedro Pligher