Desde outubro do ano passado, quando ficou evidente que Donald Trump tinha uma possibilidade real de ganhar um segundo mandato não consecutivo, as apostas baixistas sobre os ativos dos mercados emergentes aumentaram. Com sua vitória e a posse já consumadas, pode ser o momento de os investidores reavaliarem sua posição sobre os mercados emergentes.

Segundo a visão da M&G, dado que as expectativas são muito baixas, o potencial dos mercados emergentes para oferecer “surpresas agradáveis” este ano não deve ser descartado. No entanto, a empresa alerta que esse processo não estará isento de volatilidade. “Embora o ceticismo inicial sobre o desempenho dessa classe de ativos se deva a preocupações com tarifas de importação nos EUA e uma postura nacionalista mais marcada, ao observar o primeiro mandato de Trump, fica evidente que o impacto naquela época não foi tão generalizado nem severo como se antecipava“, apontam os gestores do M&G (Lux) Emerging Markets Bond Fund.

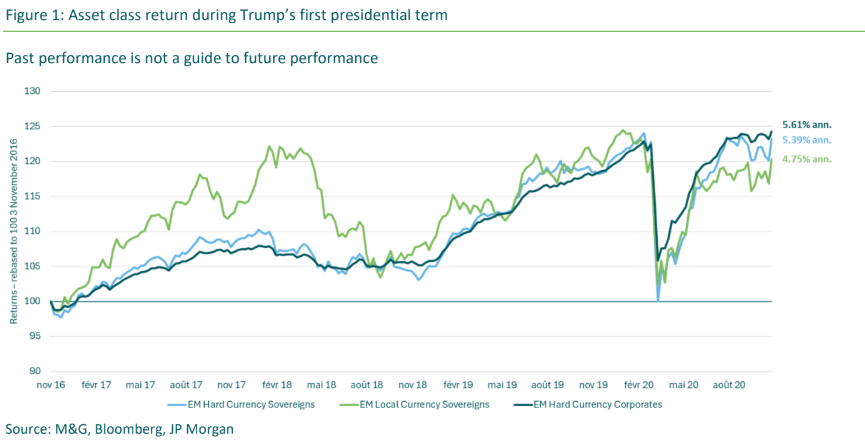

Segundo a análise dos especialistas da empresa, a dívida dos mercados emergentes demonstrou um forte desempenho durante o primeiro mandato de Trump. “Apesar das disrupções do mercado causadas pela pandemia de COVID-19 em 2020, os rendimentos anualizados se mantiveram atraentes. Além disso, quando analisamos como o comércio global foi afetado pelas tarifas, observamos que a primeira guerra comercial em 2018, como era de se esperar, levou a uma diminuição das importações dos EUA da China, mas as importações do México e do Vietnã aumentaram”. Os especialistas consideram que essa mudança destaca que, mesmo em um ambiente comercial em transformação, existem oportunidades para que certos países se beneficiem e ocupem os espaços deixados por outros.

Sobre o balanço de 2024, destacam que a dívida de mercados emergentes denominada em moeda forte teve um excelente desempenho em um contexto muito desafiador para a renda fixa em geral. Além disso, os títulos governamentais em moeda forte encerraram o ano com uma alta de 6,5%, enquanto os títulos corporativos em moeda forte obtiveram um desempenho ainda melhor, com 7,6% no final de dezembro, segundo dados da Bloomberg.

Perspectivas para 2025

O dólar norte-americano teve um 2024 excepcional, exercendo uma pressão significativa sobre as moedas dos mercados emergentes, segundo os especialistas da M&G. Eles acrescentam que, ao longo dos três primeiros trimestres, seu movimento refletiu principalmente os dados econômicos, gerando períodos tanto de fortalecimento quanto de fraqueza. No entanto, a mudança mais notável ocorreu no último trimestre, impulsionada por dois fatores-chave: a vitória eleitoral de Donald Trump e a crescente proeminência do “excepcionalismo americano”, ou seja, a capacidade da economia dos EUA de operar relativamente bem, mesmo com déficits fiscais e comerciais elevados.

“Como resultado, o dólar norte-americano encerrou o ano com um aumento de 7,01%, medido pelo índice DXY, que compara o dólar com outras seis moedas principais. Se o dólar manterá sua força dependerá em grande parte das políticas de Trump, mas também da reação do Federal Reserve e da economia dos EUA como um todo. Em 2025, esperamos a continuidade de várias tendências dentro da dívida dos mercados emergentes e acreditamos que estamos bem posicionados para navegar tanto as ameaças quanto as oportunidades”, destacam os especialistas.

Algumas das forças que os especialistas da M&G identificam nos mercados emergentes são os altos rendimentos, pois, apesar do ajuste dos diferenciais, os rendimentos dentro dos mercados emergentes continuam muito atraentes em comparação com outros segmentos do mercado.

Outra vantagem dos mercados emergentes é a inflação controlada. Embora haja algumas exceções em países com alta inflação, como Argentina, Turquia, Egito e Nigéria, os especialistas da M&G observam que os bancos centrais dos mercados emergentes gerenciaram bem a política monetária e mantêm a inflação sob controle.

Em relação ao potencial de crescimento, os especialistas da M&G também o veem como uma força dos mercados emergentes, uma vez que as previsões de crescimento global são otimistas, especialmente em comparação com os mercados desenvolvidos. Por exemplo, o Fundo Monetário Internacional (FMI) projeta um crescimento de 4,6% na China e de 6,5% na Índia em 2025. Em contraste, estima um crescimento de 2,7% para os EUA e apenas 1,0% para a zona do euro.

Por fim, a M&G destaca o ciclo de inadimplência, pois se espera que os níveis de calotes nos mercados emergentes continuem baixos, tanto para emissores soberanos quanto corporativos, em comparação com os níveis observados desde 2020.

Os especialistas concluem que, embora os mercados emergentes enfrentem desafios no segundo mandato de Trump, também apresentam oportunidades consideráveis para os investidores dispostos a navegar pela volatilidade com uma estratégia diversificada e bem fundamentada.

Por Pedro Pligher

Por Pedro Pligher