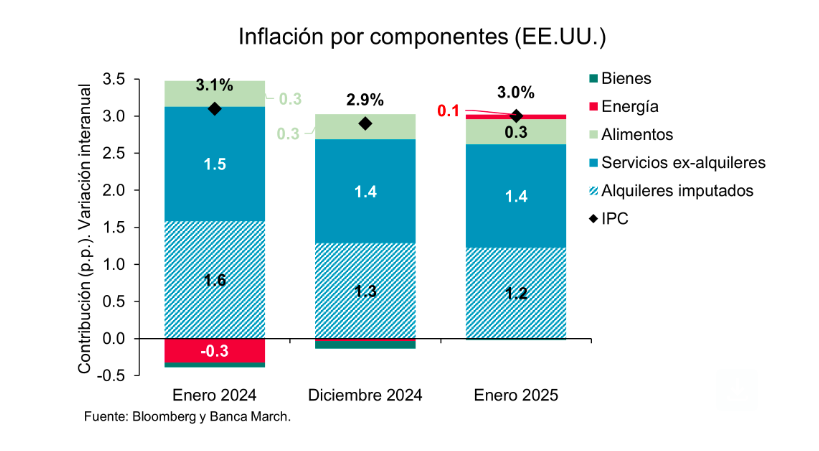

O último relatório sobre o índice de preços ao consumidor (IPC) nos Estados Unidos mostrou que o dado subjacente subiu 0,4% em relação ao mês anterior, o que foi superior às expectativas do consenso. Isso significa que a inflação ficou em 3% em termos anuais em janeiro de 2025, um aumento em relação aos 2,9% registrados em dezembro de 2024. Além disso, os detalhes do relatório mostraram aumentos nos preços em várias categorias que tendem a subir no início do ano: seguro de automóvel, assinaturas e membros de serviços de Internet/TV e medicamentos com receita.

De acordo com os analistas do Banca March, ao observar os componentes, a leitura foi mista: “O aumento foi explicado principalmente pelo fato de que os preços da energia contribuíram para a alta da inflação (+0,06%) pela primeira vez desde julho passado e também pelo menor efeito de arrasto negativo dos preços dos bens, que em janeiro caíram 0,13% em termos anuais, a menor queda desde dezembro de 2023.”

Nesse sentido, apontam que esse comportamento dos bens foi explicado principalmente por dois componentes: os carros usados e os medicamentos, que juntos explicaram +0,3% da inflação de janeiro, enquanto em dezembro haviam reduzido três décimos do IPC.

Por um lado mais positivo, lembram que os preços dos serviços continuaram a trajetória de moderação gradual, embora isso não tenha sido suficiente para impedir o aumento da inflação: cresceram a uma taxa de +4,3% em termos anuais, uma décima a menos do que em dezembro, sendo este o menor aumento dos preços dos serviços desde janeiro de 2022. “Vale destacar que a principal categoria, os aluguéis imputados, se moderaram para +4,4% em termos anuais, frente a +6% registrados no mesmo período do ano passado, o que apoia a tendência de ‘normalização’ gradual da inflação. Por outro lado, a pressão para cima veio dos preços dos serviços de transporte, como seguros e manutenção de automóveis”, explicam os especialistas do Banca March.

O que tudo isso significa?

Segundo Tiffany Wilding, economista da PIMCO nos EUA, esses dados não alteram a narrativa de que o impulso econômico dos EUA foi forte na virada do ano, enquanto o progresso da inflação estagnou. “Na verdade, isso reforça ainda mais a retórica do Federal Reserve (Fed) de manter as taxas de juros estáveis por um tempo. Acreditamos que a inflação provavelmente permanecerá em níveis desconfortavelmente elevados até 2025 (3% no núcleo do IPC), apesar do crescente risco de uma desaceleração mais significativa no mercado de trabalho e no crescimento do PIB real, impulsionada pelos recentes anúncios de Trump sobre imigração e pela elevada incerteza política”, explica Wilding.

A economista da PIMCO acrescenta que, no futuro, as políticas de Trump colocam o Fed em uma situação difícil. “A inflação persistente levanta questões sobre até que ponto o Fed realmente implementará os dois cortes de juros de 25 pontos-base (pb) implícitos em suas projeções do SEP de dezembro. Ao mesmo tempo, uma desaceleração mais acentuada do crescimento do PIB real e do mercado de trabalho, que até agora se beneficiaram das fortes tendências de imigração, pode aumentar a percepção de riscos mais elevados para a economia”, afirma Wilding.

Sem dúvida, especialistas concordam que essa situação coloca os holofotes sobre as decisões do Fed e de outras instituições monetárias. “Os bancos centrais não são mais uma fonte de estabilidade, pois estão presos entre a necessidade de conter a inflação e o desejo de evitar uma desaceleração econômica que pode ser necessária para trazer a inflação de volta a níveis alinhados com seus objetivos. Esse dilema pode se agravar se a ameaça tarifária dos EUA se concretizar, já que os governos provavelmente não terão outra opção a não ser afrouxar a política fiscal. As decisões de política monetária podem surpreender os investidores, pois os bancos centrais podem seguir caminhos muito diferentes”, afirmam Marco Giordano, diretor de Investimentos da Wellington Management, e Martin Harvey, gestor de carteiras de renda fixa da mesma instituição.

Trump e a inflação

Na opinião de Benjamin Melman, CIO Global da Edmond de Rothschild AM, dado que a inflação global não parece mais estar recuando, especialmente no setor de serviços dos EUA, e que os preços do petróleo, gás, commodities e produtos agrícolas têm aumentado nos últimos meses, a nova administração Trump adicionou uma camada extra de incerteza sobre a trajetória futura da inflação com suas políticas tarifárias e de deportação.

“Ainda que seja tentador minimizar nossas preocupações apontando que as tarifas parecem ser uma ferramenta de negociação para obter concessões dos países afetados e que, tecnicamente, deportações em massa são difíceis de implementar na escala prevista, seria um erro tirar conclusões definitivas apenas uma semana após o início do segundo mandato de Trump na Casa Branca”, destaca Melman.

No entanto, ele ressalta que, mesmo que Trump não implemente essas medidas inflacionárias ou o faça em menor escala, a ativação do que se chama de ‘espíritos animais’ nos EUA, alimentada pela expectativa de desregulação e cortes de impostos, é um cenário que não pode ser descartado. “Isso provavelmente estimularia a economia e a inflação de uma maneira mais tradicional, especialmente considerando que a lacuna de produção da economia já é positiva”, conclui.

Por Pedro Pligher

Por Pedro Pligher