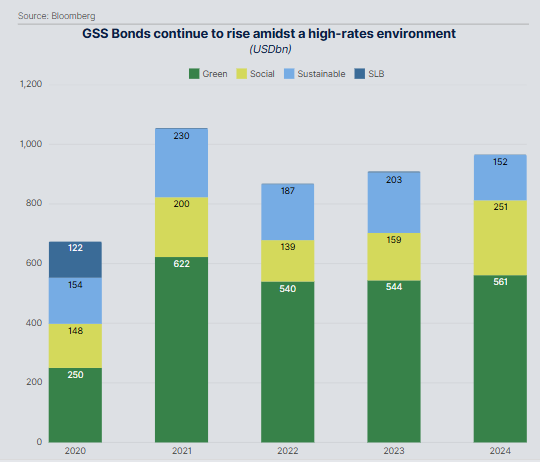

Em 2024, o mercado de títulos verdes, sociais e sustentáveis (GSS, na sigla em inglês) continuou se expandindo, com uma emissão total próxima a 1 trilhão de dólares, elevando o volume acumulado para mais de 5,5 trilhões de dólares. Em particular, os títulos verdes tiveram um desempenho destacado, registrando seu segundo ano mais ativo da história, com 561 bilhões de dólares emitidos e o primeiro trimestre mais dinâmico até o momento, representando 58% da emissão anual. Quem lidera esse mercado?

De acordo com o último relatório elaborado pela MainStreet Partners, parte da Allfunds, a Europa continua liderando o mercado, com aproximadamente 60% do volume total proveniente de emissores europeus e 56% das emissões denominadas em euros. Enquanto isso, a Ásia mantém sua relevância nos segmentos de títulos sociais e de sustentabilidade, impulsionada por avanços regulatórios na região.

Na opinião de Pietro Sette, diretor de pesquisa da MainStreet Partners, 2024 demonstrou a resiliência excepcional do mercado de títulos GSS. “A liderança contínua dos emissores europeus destaca a importância de um ambiente regulatório sólido para o crescimento e evolução do mercado. Apesar da tendência positiva em matéria de regulação, a nova abordagem de análise sob os marcos do Paris Aligned Benchmark e do Climate Transition Benchmark introduz incerteza para os gestores de fundos que tradicionalmente adotavam uma abordagem centrada no emissor. As próximas semanas obrigarão os investidores a repensar suas estratégias e fomentarão um diálogo mais profundo com os emissores”, afirma Sette.

O relatório destaca que a emissão de títulos GSS em 2024 esteve perto de atingir 1 trilhão de dólares pela segunda vez desde a criação do mercado, representando um aumento de 8% em relação ao ano anterior, quando foram registrados 910 bilhões de dólares. A atividade do primeiro trimestre do ano marcou um recorde, com aproximadamente 561 bilhões de dólares em emissões de Títulos Verdes.

Além disso, uma análise detalhada dos projetos financiados por meio de títulos GSS no banco de dados da MainStreet Partners revela que mais de 10% do volume total poderia ser excluído sob os novos critérios do Paris Aligned Benchmark (PAB), enquanto cerca de 20% poderia não atender aos requisitos do Climate Transition Benchmark (CTB). Essas mudanças regulatórias representam um desafio para os gestores de fundos, que precisarão antecipar e adaptar suas carteiras para evitar ajustes drásticos e garantir que suas estratégias permaneçam alinhadas com o novo ambiente normativo.

O relatório também examina os efeitos das novas diretrizes estabelecidas pela Autoridade Europeia de Valores e Mercados (ESMA) por meio do PAB e do CTB. Diferentemente das abordagens anteriores, essas metodologias priorizam a análise do uso dos fundos em detrimento do perfil do emissor, o que obriga os gestores de fundos temáticos a repensar suas estratégias de investimento.

Por Pedro Pligher

Por Pedro Pligher