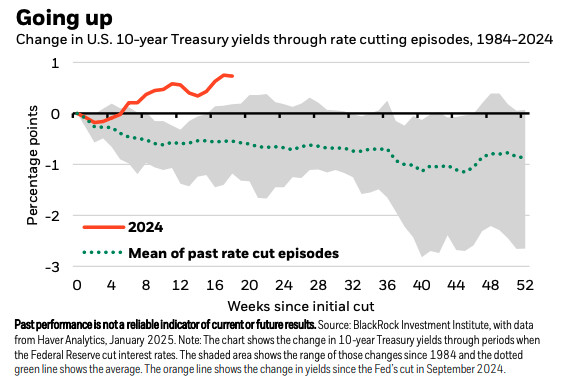

O comportamento dos bônus atrai a atenção de investidores e empresas de investimentos, em um início de ano que poderia ser considerado agitado para a renda fixa. Especificamente, e para colocarmos em contexto, os rendimentos dos títulos do tesouro dos Estados Unidos a 10 anos subiram quase 50 pontos base, enquanto os bunds alemães e os gilts britânicos a 10 anos subiram cerca de 40 pontos base.

Os analistas do Banca March explicam que a mudança nas expectativas do Federal Reserve após a reunião de dezembro e os bons dados de emprego nos Estados Unidos estão impulsionando a parte longa da curva americana até os níveis mais altos desde outubro de 2023. No entanto, eles observam que o movimento tem sido mais contido nos últimos dias, pois os investidores aguardam os dados de inflação de dezembro, que serão divulgados hoje. “Os bônus permanecem calmos à espera dos dados de inflação nos EUA. Poucas novidades em uma nova sessão volátil, mas que terminou em equilíbrio nos Estados Unidos e com algo mais de vendas na Europa”, indicam em sua análise diária.

Por outro lado, os bônus ingleses reagiram bem às palavras de Reeves no Parlamento inglês e, nesta manhã, o dado de inflação abaixo do esperado abre a porta para novas quedas nas taxas do Banco da Inglaterra, o que traz certa tranquilidade. Além disso, segundo Luke Bartholomew, economista-chefe adjunto da abrdn, uma pequena queda na inflação será recebida com grande alívio tanto pelo Ministério das Finanças quanto pelo Banco da Inglaterra.

“Se os dados tivessem sido novamente decepcionantes, os rendimentos dos bônus teriam continuado a subir, o que teria aumentado a pressão sobre o Ministro da Economia. A economia britânica ainda enfrenta riscos importantes de crescimento e inflação, e os responsáveis políticos estão muito focados na resposta das empresas ao aumento das contribuições para a segurança social e do salário mínimo que ocorrerá na primavera. Mas por enquanto, este dado ligeiramente mais moderado deve ajudar a tranquilizar os investidores em relação à possibilidade de o BoE continuar com seu ciclo de afrouxamento gradual, e esperamos que a próxima redução de taxas ocorra em fevereiro”, destaca.

Diante desses movimentos no mercado de bônus, a BlackRock espera que os rendimentos dos bônus continuem aumentando à medida que os investidores exijam uma maior prima de prazo devido ao risco de manter bônus. “A prima de prazo está subindo desde níveis negativos e encontra-se em seu ponto mais alto em uma década, segundo os dados do LSEG Datastream. O aumento dos rendimentos dos bônus do Reino Unido (gilts) mostra como as preocupações sobre a política fiscal podem impulsionar tanto a prima de prazo quanto os rendimentos dos bônus para cima. A refinanciação da dívida corporativa a taxas de juros mais altas é outro risco, pois pode testar os modelos de negócios das empresas que assumiram que as taxas de juros permaneceriam baixas”, explicam.

Tendo isso em conta, a BlackRock aponta que continuará com uma posição subponderada em bônus do Tesouro de longo prazo, embora “estejamos atentos a gatilhos que possam mudar nossa perspectiva”, acrescentam.

Implicações para o investimento

Para algumas gestoras, este é um bom momento para apostar nos bônus com vencimentos médios. Especificamente, esta é a classe de ativo preferida por Vera Fehling, diretora de Investimentos para a Europa Ocidental da DWS, já que tendem a se comportar bem durante um ciclo de redução de taxas. Seus favoritos continuam sendo os bônus corporativos em euros com grau de investimento, que ainda apresentam grande demanda e estão disponíveis em uma ampla gama de diversificação.

No entanto, Fehling mostra-se um pouco mais cautelosa com os bônus de alto rendimento de baixa classificação. É verdade que os bônus de alto rendimento europeus e americanos foram investimentos extremamente rentáveis em 2024, com um rendimento de cerca de oito por cento. No entanto, os diferenciais em relação aos bônus soberanos caíram a um nível tão baixo que é muito provável que se ampliem, pressionando os preços.

Por sua vez, Florian Späte, estrategista sênior de renda fixa da Generali AM, parte da Generali Investments, e Paolo Zanghieri, economista sênior da Generali AM, parte da Generali Investments, focam os bônus italianos e espanhóis. Segundo suas considerações, ao falar de rendimento ajustado ao risco, para os bônus de curto prazo (3 anos), os bônus espanhóis são a primeira opção em termos de rentabilidade ajustada ao risco.

“Eles não só oferecem rendimentos comparativamente altos, mas também têm a volatilidade mais baixa de todos os bônus cobertos neste segmento de vencimento. Os bônus italianos podem oferecer um pequeno aumento no rendimento, mas com maior volatilidade. Os Bunds de 3 anos se tornaram muito pouco atraentes, pois sua volatilidade disparou desde o final de setembro. O rendimento ajustado ao risco dos bônus franceses de curto prazo se deteriorou em termos anuais, o que os torna menos atraentes”, explicam.

Para Späte e Zanghieri, de maneira geral, o rendimento ajustado ao risco dos bônus de 10 anos aumentou em termos anuais. “Um nível de rendimento ligeiramente inferior é mais que compensado por uma menor volatilidade. Enquanto os OATs franceses de 10 anos eram uma parte essencial de uma carteira de bônus há um ano, devido à sua excelente relação rendimento/volatilidade, os Bunds de 10 anos são atualmente atraentes para investidores voltados à segurança, devido à sua baixa volatilidade. Os bônus espanhóis e italianos são adequados como potenciadores de rendimento”, indicam em sua análise.

Forte atividade do mercado

Na opinião de Felipe Villarroel, gestor da TwentyFour AM (boutique do Vontobel), terça-feira foi um dos dias mais ativos nos mercados primários em algum tempo. “No setor financeiro europeu, houve emissões em toda a estrutura de capital, incluindo três operações de nível 1 adicional (AT1) de Standard Chartered, BBVA e Allied Irish Bank, um par de operações de nível 2 de BPCE e Assicurazioni Generali, e algumas operações adicionais de bônus preferenciais e garantidos. Em relação aos bônus corporativos, contabilizamos cerca de 1,5 bilhões de euros em três operações de alto rendimento, incluindo um bônus híbrido da Lufthansa. Em termos de investment grade, os investidores receberam em seus portfólios cerca de 7 bilhões de euros em novos bônus. Na maioria dos casos, as subscrições foram várias vezes superiores, e os prêmios de nova emissão brilharam pela sua ausência”, destaca.

Agora, o panorama foi semelhante nos Estados Unidos. “A emissão de bônus corporativos totalizou 18 bilhões de dólares na terça-feira, com isso, a cifra da semana até o momento soma 55 bilhões de dólares. Os empréstimos alavancados não ficaram para trás, alcançando cerca de 33 bilhões de dólares em novas emissões na semana até agora. O Tesouro dos EUA também participou do mercado com uma licitação de 39 bilhões de dólares, que foi liquidada com uma rentabilidade de 4,68%, após os sólidos dados do ISM de serviços terem feito a rentabilidade subir alguns pontos base pela manhã”, acrescenta o gestor.

Tendo em conta esses volumes de emissões, Villarroel considera que estamos diante de um mercado saudável, onde os emissores não se desanimam com o fato de os rendimentos estarem um pouco mais altos do que há algumas semanas, enquanto os investidores não parecem especialmente temerosos de que os estreitos diferenciais ou novas vendas de taxas afetem demais seus rendimentos totais no futuro. “Os dados sugerem que os investidores têm liquidez abundante para colocar a trabalhar, já que os fluxos para a renda fixa não começaram a crescer até recentemente, após vários trimestres de seca nesse sentido”, argumenta.

Por Pedro Pligher

Por Pedro Pligher