Após o início de 2025, o Bank of America (BofA) se mantém firme em suas perspectivas para os mercados locais latino-americanos: prefere posições longas no real brasileiro e no peso mexicano, é construtivo na parte curta das taxas chilenas e otimista com os bônus soberanos.

“Nos mantemos firmes em nossas principais perspectivas para os mercados locais no início de 2025. No Brasil, preferimos comprar BRL/COP de forma tática, apoiados por fatores de posicionamento, sazonalidade de fluxos e fatores globais. No México, estamos inclinados a pagar a taxa de 5 anos da TIIE, já que a desinflação subjacente limitada provavelmente restringirá o espaço para o Banxico cortar taxas”, aponta o BofA em seu último relatório.

Além disso, indicam que, no Chile, preferem vender CLP contra MXN. “Acreditamos que a política tarifária dos Estados Unidos pode afetar desproporcionalmente o Chile, dado sua grande exposição à China. Na Colômbia, seguimos otimistas com os receptores a 5 anos, já que prevemos que o BanRep continuará com um ciclo de flexibilização lento, mas mais profundo do que o mercado desconta.”

Visão local

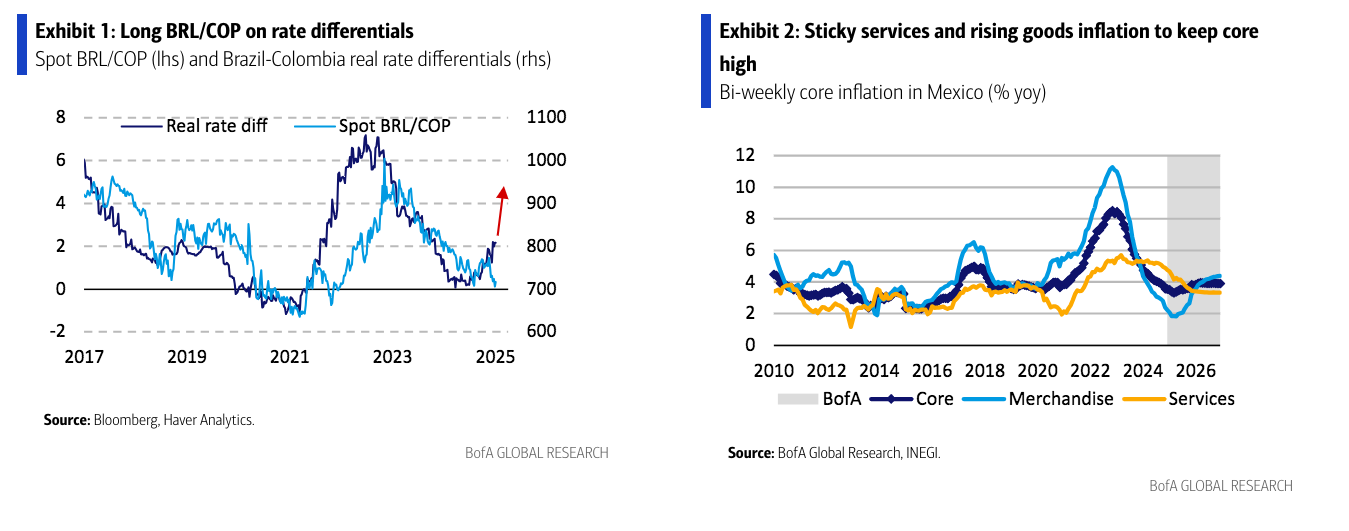

Ao aprofundar-se na visão do BofA para cada país, destaca-se sua análise sobre o real brasileiro. Segundo o relatório, a moeda está substancialmente subvalorizada, as taxas de juros reais são as mais altas entre os mercados emergentes e o saldo da conta corrente mostrará uma melhora no quarto trimestre de 2024.

No entanto, o BofA adverte que o governo do presidente Lula ainda não está disposto a mudar de forma decisiva a política fiscal para controlar os gastos públicos. “Sem esse catalisador, o real brasileiro não se fortalecerá além dos 20% que poderia potencialmente alcançar”, afirmam, justificando sua posição longa tática na moeda. “Nossa visão se baseia em três razões: posicionamento, sazonalidade de fluxos e fatores globais. Os riscos para essa operação incluem um agravamento do panorama fiscal no Brasil ou um aumento repentino nos preços do petróleo”, acrescentam.

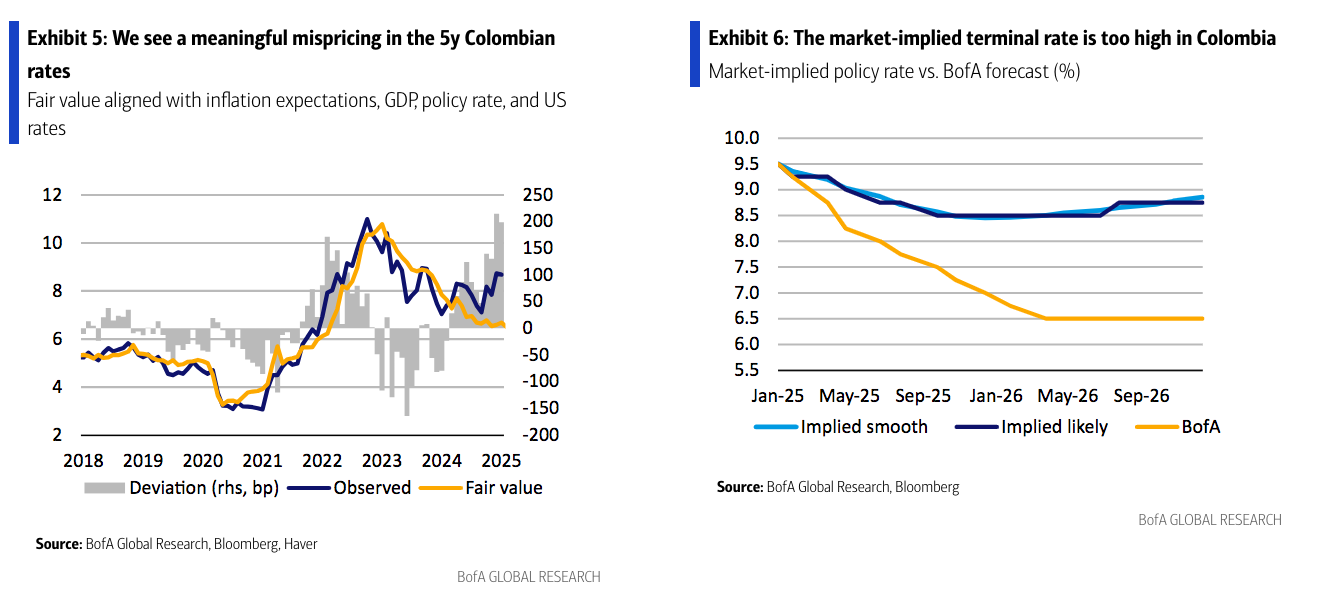

Em relação ao mercado mexicano, o BofA aponta que sua principal estratégia continua sendo pagar swaps TIIE a 5 anos e manter posições longas em MXN/CLP. “Nossas perspectivas se baseiam em duas convicções principais. Primeiramente, acreditamos que a desinflação subjacente limitada restringirá o espaço do Banxico para cortar taxas. Em segundo lugar, antecipamos que os aranceles dos EUA afetarão de forma desproporcional a China em comparação com o México”, argumenta o banco.

No entanto, consideram muito relevante monitorar as decisões de política econômica que o Banxico tomará. Segundo o cenário principal do BofA, a chegada de cortes mais rápidos estará condicionada por três fatores: a inflação estar alinhada com as projeções; Trump não anunciar uma grande disrupção com aranceles; e a ausência de choques imprevistos.

No caso do Chile, BofA recomenda vender CLP contra MXN. A lógica por trás dessa estratégia é dupla: a desvalorização do yuan chinês impacta de forma desproporcional o Chile em comparação com o México, e os diferenciais de taxas do Chile em relação aos EUA são negativos em termos reais. Além disso, o índice de posicionamento relativo mostra que os investidores estão mais subponderados no México do que no Chile. “A desvalorização de 5% do yuan chinês desde outubro afeta significativamente o peso chileno devido ao papel da China como o maior parceiro comercial do Chile e principal comprador de suas exportações de cobre. A postura moderada do Banco Central do Chile também não ajuda: sua taxa de política monetária é apenas 50 pontos base mais alta que a dos EUA (5% contra 4,5%), mas as expectativas de inflação para 2025 são mais de 100 pontos base superiores (3,6% contra 2,4%), o que implica um diferencial negativo de taxas reais. Esperamos que o banco central comece a se preocupar com a fraqueza do CLP somente quando ele se aproximar de 1075/1100″, argumentam.

Além disso, o BofA mantém uma postura neutra nos mercados de renda fixa, com uma inclinação para receptores no trecho curto. Em seu relatório, explicam que o mercado não está considerando mais cortes de taxas em 2025 e já antecipa 50 pontos base de aumentos em 2026. “Em nossa opinião, os riscos estão inclinados para uma maior flexibilização neste ano, por isso gostamos de receptores de swaps em CLP a 1 ano, a 5,10%. Antecipamos uma certa desaceleração no crescimento salarial, o que poderia permitir ao banco central reduzir as taxas mais algumas vezes neste ano”, acrescentam.

Colômbia e Peru

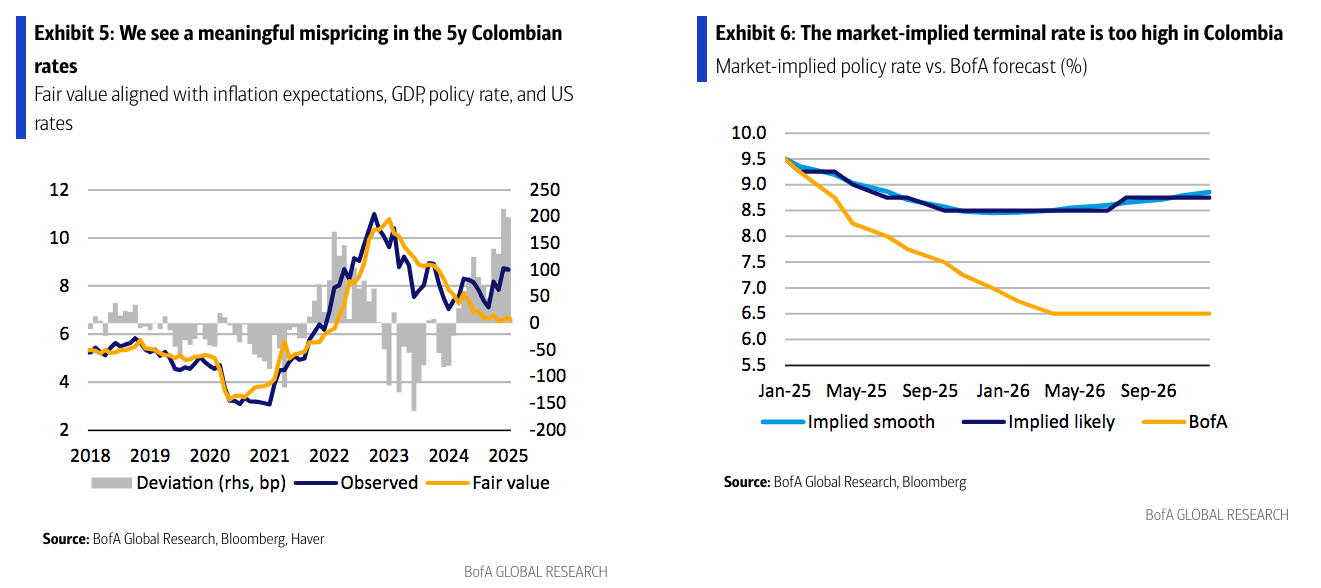

No caso da Colômbia, o BofA continua considerando que as taxas no trecho médio da curva estão excessivamente altas em relação aos fundamentos macroeconômicos e argumenta que a recente venda massiva foi exagerada. Portanto, continuam vendo atrativo o risco-recompensa dos receptores de IBR a 5 anos. “Os riscos para essa operação incluem maior pressão nas taxas básicas, uma reaceleração da inflação e um desancoramento das expectativas de inflação na Colômbia”, ressaltam.

De acordo com o relatório, embora a surpresa restritiva na reunião do Banrep em dezembro e o aumento do salário mínimo maior que o esperado devem apoiar um ciclo de flexibilização lento no curto prazo, eles afirmam que, contrariamente às expectativas do mercado de um ciclo de flexibilização relativamente superficial, a abordagem cautelosa do BanRep será consistente com uma flexibilização mais profunda e sustentável.

“Em nossa opinião, o BanRep prefere firmemente alcançar uma taxa terminal mais baixa, mesmo que isso signifique um ritmo mais lento de flexibilização. Uma flexibilização mais lenta no curto prazo também é consistente com os riscos iniciais derivados de um Fed mais restritivo, preocupações fiscais e o impacto do aumento do salário mínimo maior do que o esperado para 2025. No entanto, seguimos esperando que a inflação caia para 3,56% até o final de 2025 e para 3,08% até o final de 2026. Em nossa opinião, uma taxa terminal implícita no mercado acima de 8% não é consistente com esse cenário. Temos uma forte convicção de que o BanRep poderá cortar as taxas para 7% até o final de 2025”.

Por fim, o relatório do BofA também aborda o mercado peruano. Sobre esse mercado, o banco destaca que, em meio à atual fase de flexibilização das taxas de juros, continua otimista com os bônus soberanos. “Em nossa opinião, o BCRP (Banco Central da República do Peru) ainda não concluiu seu ciclo de flexibilização, e esperamos dois cortes adicionais de 25 pontos base em janeiro e março. Isso deveria permitir que o BCRP adotasse uma postura mais próxima à neutralidade. Esse cenário é particularmente provável, dado que a inflação fechou o ano de 2024 em 1,97%, apenas 3 pontos base abaixo da meta de inflação de 2%”, afirmam.

Consequentemente, os especialistas do BofA mantêm uma visão otimista sobre as taxas, mas reconhecem alguns riscos no médio prazo, uma vez que os riscos políticos podem aumentar em 2025 devido aos baixos níveis de aprovação da administração atual. “Além disso, embora não seja nosso cenário base, qualquer sinal de que o Peru possa descumprir a meta fiscal em 2025 poderia pressionar as taxas, especialmente considerando que é provável que o país viole a regra fiscal pelo segundo ano consecutivo em 2024″, conclui o relatório do BofA.

Por Pedro Pligher

Por Pedro Pligher