Os lucros robustos e o crescimento econômico resiliente impulsionaram os ganhos do mercado de ações dos EUA em 2024. Embora as ações de tecnologia e serviços de comunicação tenham liderado tanto os lucros quanto os ganhos de desempenho, a liderança do mercado se diversificou à medida que setores cíclicos, como o financeiro e o industrial, ganharam força.

A perspectiva para as ações de grandes empresas dos EUA continua positiva, sustentada pelo crescimento contínuo dos lucros e pela força da economia. No entanto, é importante destacar que a valorização do índice S&P 500 em 2024 superou o crescimento dos lucros. Isso torna a seletividade importante entre os setores e dentro dos subsetores, onde as avaliações se expandiram. Em nossa opinião, a capacidade de uma empresa de gerar crescimento que justifique sua avaliação pode ser um dos principais fatores determinantes para o desempenho em 2025.

Um cenário econômico favorável

A economia dos EUA está em uma posição sólida, com crescimento moderado sustentado por um consumidor forte e mercados de trabalho saudáveis. O aumento da renda pessoal disponível, os ganhos no mercado de ações, os juros mais altos sobre o dinheiro e o aumento real dos salários indicam que o consumo continuará saudável. As margens de lucro corporativas se mantiveram estáveis, o que sugere uma probabilidade limitada de demissões em massa. Além disso, o Federal Reserve pode adotar políticas de estímulo, se necessário, o que reforça as expectativas de uma desaceleração econômica suave.

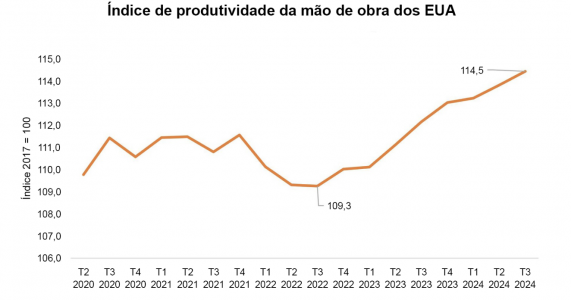

O recente aumento na produtividade do trabalho é um desenvolvimento particularmente positivo (Figura 1). Esse fator econômico, muitas vezes negligenciado, permite que as empresas aumentem os salários sem comprometer as margens de lucro. Esse aumento salarial, por sua vez, estimula o consumo robusto, que é essencial para a economia. Acreditamos que esse crescimento na produtividade continuará, impulsionado pelas inovações e pelos ganhos gerados pela inteligência artificial (IA) em vários setores.

Figura 1: Recuperação da produtividade da mão de obra

Desde o terceiro trimestre de 2022, o índice de Produtividade da mão de obra dos EUA aumentou por oito trimestres consecutivos, após três quedas trimestrais.

Fonte: Secretaria de estatísticas trabalhistas dos EUA, Economia privada ex-agro: Produtividade da mão de obra (produção por hora) para todos os trabalhadores. Índice 2017 = 100, frequência trimestral, ajustado sazonalmente. Dados atualizados em 7 de novembro de 2024.

Em relação aos riscos econômicos, estamos atentos à concentração do recente aumento no número de empregos em setores específicos, como hospitalidade, saúde, governo e construção, pois o crescimento total de empregos pode ser limitado pela baixa taxa de participação.

Oportunidades de crescimento no setor de tecnologia e em outros setores

Ao observarmos oportunidades específicas, a IA continua sendo um tema promissor, apesar da recente volatilidade nas ações associadas. Os sinais fundamentais estão se fortalecendo, com o aumento dos investimentos em capital e alta demanda por unidades de processamento gráfico (GPUs) e infraestrutura relacionada à IA. Mantemos uma visão positiva em relação às empresas hyperscalers e ações de infraestrutura de semicondutores, cujas avaliações parecem adequadas, considerando suas trajetórias de crescimento e planos sólidos de investimentos em capital.

Fora do setor de tecnologia, acreditamos que as ações do setor de saúde apresentam boas perspectivas de crescimento e avaliações razoáveis, especialmente nos subsetores de biotecnologia e dispositivos médicos, onde os avanços científicos estão possibilitando diversos novos tratamentos.

Além disso, identificamos oportunidades promissoras nos setores de serviços ao consumidor e serviços financeiros. O mercado de trabalho robusto é um bom indicativo para o aumento dos gastos com itens não essenciais, especialmente em setores como viagens e hospitalidade. No setor financeiro, temos uma visão positiva sobre a continuidade da migração de pagamentos em dinheiro para pagamentos com cartão, além das empresas de serviços financeiros que devem se beneficiar do aumento da atividade nos mercados de capitais.

As empresas de serviços públicos, com perspectivas de crescimento em alta e dividendos atraentes, são outra área de interesse. A crescente demanda por energia em data centers e a tendência de eletrificação de forma mais ampla estão impulsionando as previsões de crescimento dos lucros de longo prazo para o setor.

Foco em empresas inovadoras que estão ganhando participação de mercado

Embora mantenhamos uma perspectiva positiva para as ações de grandes empresas dos EUA, a seletividade é fundamental. Em 2025, esperamos que o mercado diferencie cada vez mais as empresas que atendem às expectativas de lucros daquelas que não conseguem alcançá-las. Alguns setores, como os bancos e as empresas de bens de capital, que se beneficiaram da queda das taxas de juros ou do otimismo eleitoral, viram uma expansão nos múltiplos sem o correspondente aumento nos lucros, o que torna suas avaliações vulneráveis.

Além disso, os preços de mercado em alguns setores refletem as expectativas de um crescimento econômico acelerado em decorrência das políticas do novo governo favoráveis ao crescimento. No entanto, acreditamos que o cenário mais provável seja uma atividade econômica consistente, o que deve levar a uma desaceleração econômica suave. Portanto, nos concentramos em identificar onde a expansão dos múltiplos é justificada pela solidez dos fundamentos, em vez de ser apenas reflexo de um otimismo temporário.

Em nossa perspectiva, as empresas que investem em inovação e ganham participação de mercado se destacarão em relação aos concorrentes. A capacidade dessas empresas de gerar crescimento interno funciona como um amortecedor contra a pressão sobre as valorizações, caso não haja aceleração da economia, diferentemente dos concorrentes que dependem mais das condições econômicas gerais para impulsionar o crescimento dos lucros. Acreditamos que as empresas de crescimento sólido, com produtos diferenciados, serão capazes de impulsionar um crescimento sustentado pelos lucros em diversos cenários econômicos, em 2025 e no futuro.

Estas são as opiniões do autor no momento da publicação e podem diferir das opiniões de outros indivíduos/equipes da Janus Henderson Investors. As referências feitas a títulos individuais não constituem uma recomendação para comprar, vender ou manter qualquer título, estratégia de investimento ou setor de mercado e não devem ser consideradas lucrativas. A Janus Henderson Investors, seu consultor afiliado, ou seus funcionários, podem ter uma posição nos títulos mencionados.

O desempenho passado não prevê retornos futuros. O valor de um investimento e o rendimento dele podem cair e aumentar e você pode não recuperar a quantia originalmente investida.

As informações contidas neste artigo não se qualificam como uma recomendação de investimento.

Não há garantia de que as tendências passadas se manterão ou que as previsões se concretizarão.

Comunicação de marketing.

As opiniões apresentadas são válidas na data de publicação. Essas opiniões visam apenas fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou atempadas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de patrimônio e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar protegidos ao abrigo da lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições: (a) Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (número de registro 11286661, 6th Floor, 55 Strand London WC2N 5LRW e regulamentada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier); (b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc; (c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura; (e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong; (f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes); (g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II; (h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Fora dos EUA: Para utilização exclusiva de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes de grande escala, conforme definido pela jurisdição aplicável. Este documento não deve ser distribuído ou visualizado de modo público. Comunicação Publicitária.

Janus Henderson é uma marca registada do Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc.

D10520

Por Pedro Pligher

Por Pedro Pligher