Durante anos, a Índia tem se esforçado para competir com a China como principal líder tecnológico da região. Os problemas na cadeia de suprimentos durante a pandemia aceleraram seu sucesso em atrair empresas tecnológicas estrangeiras. Na opinião de Dina Ting, vice-presidente sênior e responsável pela Gestão de Carteiras de Índices Globais da Franklin Templeton ETFs, agora esses fluxos de investimento em ações seguem seu exemplo.

Segundo a especialista, enquanto a China se prepara para novas fricções devido às ameaças tarifárias do presidente eleito Donald Trump, os fluxos de investidores podem estar seguindo correntes semelhantes às mudanças na cadeia de suprimentos regional, ou seja, se diversificando da China para oportunidades em mercados como Índia e Japão. Após o Banco Popular da China revelar o pacote de estímulo mais agressivo desde a pandemia de COVID-19, os mercados de ações chineses experimentaram um breve aumento no final de setembro. “A falta de medidas detalhadas voltadas para o consumo parece ter decepcionado os investidores e feito com que o otimismo perdesse força”, afirma Ting.

Uma das reflexões mais relevantes do último relatório, que analisa essa possível rotação nos fluxos de investimento, é que mudanças sociais estão ocorrendo na China. “Além dos problemas econômicos, o país enfrenta mudanças sociais, como o declínio da natalidade e o rápido envelhecimento da população. Estimativas da Comissão Nacional de Saúde da China sugerem que a população idosa do país superará os 400 milhões por volta de 2035. Para enfrentar essa crise, a idade legal para a aposentadoria na China será aumentada a partir de janeiro de 2025, pela primeira vez desde a década de 1950”, afirma Ting.

As Chaves da Índia

Os investidores indianos, por sua vez, consideram o subcontinente atraente, especialmente após a Índia ter superado a China como a nação mais populosa do mundo, devido à sua relativa imunidade aos riscos globais, dada a sua economia voltada para o mercado interno. Segundo o relatório, “a sua mão de obra mais jovem também tem atraído a atenção do mercado como uma alternativa à manufatura chinesa. No período de 12 meses anterior ao anúncio do pacote de estímulo da China, em setembro de 2024, os ETFs de ações da Índia listados nos EUA receberam 7,5 bilhões de dólares em fluxos, um forte contraste com os 6 bilhões de dólares em saídas dos ETFs chineses no mesmo período”.

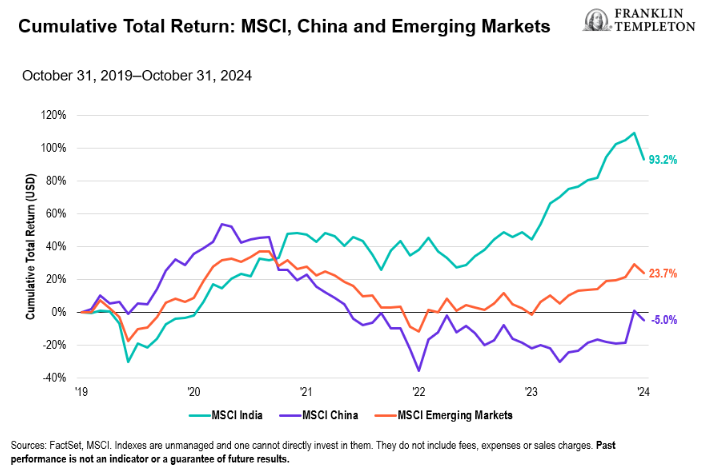

A julgar pelo impressionante cenário de ofertas públicas iniciais (OPIs) na Índia, as empresas estão sentindo o otimismo, de acordo com a análise da Franklin Templeton: até o final de setembro, as 258 OPIs do país representavam 30% do total mundial em número de ofertas e 12% em valor, em uma economia que representa pouco mais de 3% do PIB mundial. “Os investidores da Índia estão prestando atenção. Com a melhoria da digitalização das finanças e maior acesso à internet, a classe média da Índia também está se tornando uma classe de investidores de varejo em expansão. Segundo uma medida, as contas de negociação de ações no país quase triplicaram de 2019 a 2023, chegando a aproximadamente 140 milhões. Em termos de dólares, o retorno total das ações indianas aumentou 93% nos últimos cinco anos, em comparação com uma alta de cerca de 24% para os mercados emergentes como um todo e uma queda de 5% para as ações chinesas no mesmo período”, acrescenta Ting.

Japão: o outro beneficiado

Segundo a análise da especialista, os mercados emergentes da região asiática não são os únicos beneficiados por uma possível guerra comercial entre os Estados Unidos e a China. “No início deste ano, os investidores já estavam direcionando fluxos para os ETFs do Japão. Os analistas consideram que as ações japonesas são beneficiárias indiretas da política econômica reflacionária de Trump, que pode manter as taxas de juros altas, impulsionando o dólar e enfraquecendo o iene, o que favorece os exportadores japoneses”, afirma.

O índice MSCI Japão subiu quase 21% em dólares americanos no acumulado de 12 meses até outubro de 2024. Nesse período, os setores de consumo discricionário, financeiro e industrial lideraram os ganhos. “Um fator de incerteza em torno das políticas de um segundo mandato de Trump, no entanto, ainda causa nervosismo na Ásia, especialmente devido à abordagem transacional do presidente eleito nas relações internacionais. Felizmente, o Japão está vivenciando um renascimento na sua indústria de semicondutores, com Tóquio investindo grandes quantias (mais de 25 bilhões de dólares até 2025) e estabelecendo sólidas parcerias comerciais multilaterais”, comenta Ting.

Por fim, em relação ao Japão, a especialista conclui que o país já tem ampliado seu papel na reorganização da cadeia de suprimentos global nos últimos anos e pretende aproveitar sua influência em iniciativas conjuntas de livre comércio, como o *Indo-Pacific Economic Framework for Prosperity* dos Estados Unidos, para reforçar sua liderança regional na cadeia de suprimentos.

Por Redacción Américas

Por Redacción Américas