Finalmente, o que assistimos foi uma “avalanche vermelha”. Na expectativa de consolidar uma possível e leve maioria na Câmara dos Representantes, Donald Trump obteve na terça-feira uma vitória sem contestação sobre Kamala Harris (295 delegados contra 226), tanto no voto popular (com um incomum 51%) quanto no eleitoral. Isso foi possível graças ao seu sucesso nos estados mais afetados pela crise no setor industrial (Michigan, Pensilvânia e Wisconsin) e nas famílias mais atingidas pelo aumento da inflação.

A resposta nos mercados, como era de se esperar, foi efervescente e quase idêntica à que experimentamos em 2016, embora em um contexto bem diferente. Em um ambiente como o atual, marcado pela incerteza macroeconômica e geopolítica, o simples fato de eliminar a inquietação causada por essas eleições presidenciais será favorável, ao menos até a posse, no próximo dia 20 de janeiro, tanto para o sentimento dos investidores quanto para a confiança das famílias e a atividade empresarial.

A extensão da TCJA de 2017, que beneficia a economia das famílias; uma hipotética redução na taxa de imposto para as empresas (embora provavelmente não até 15%); a diminuição da pressão regulatória (que favorece, principalmente, a indústria bancária e os equipamentos e serviços do setor petrolífero); e o impulso no crescimento nominal que as propostas do recém-eleito presidente dos Estados Unidos devem trazer, resultaram na maior alta em anos para o Dow Jones, aumentos de mais de 10% para os bancos, de mais de 4% para o setor industrial e uma alta de 14,75% para a Tesla, o que proporcionou a Elon Musk os primeiros lucros de sua aposta de 130 milhões de dólares em Trump.

Até o final do ano, os analistas procederão ao ajuste do efeito dos cortes de impostos e da desregulamentação nos lucros por ação das empresas. Se Trump reduzisse a taxa de imposto corporativo de 21% para 15%, as empresas do S&P 500 teriam uma economia fiscal considerável, que, de acordo com nossos cálculos, se aproximaria de 110 bilhões de dólares.

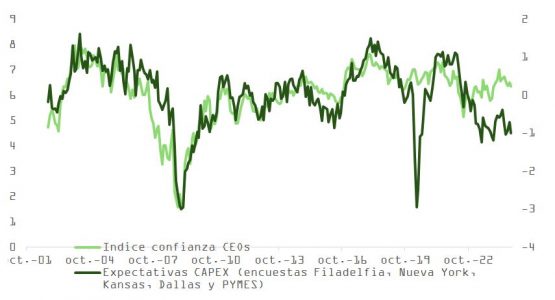

Esse valor, com base nos dados de lucros líquidos de 2023, representa um impulso de +6%. A economia fiscal poderia se traduzir em lucros líquidos maiores (LPA), um maior fluxo de caixa disponível para investimentos e, sobretudo, como já aconteceu entre 2017 e 2020, em recompra de ações ou em dividendos mais atraentes para os acionistas. Além disso, um maior nível de investimento facilitaria a recuperação nas pesquisas regionais.

Enquanto isso, o crescimento da economia se mantém acima do seu potencial de longo prazo. Dá-se como certo que a tendência de desinflação continua (de acordo com a pesquisa entre gestores de fundos do BofA, o mercado não demonstra preocupação com uma maior probabilidade de um pouso brusco), e a vitória eleitoral de Trump reforça os argumentos daqueles que descartam o cenário de desaceleração.

Além disso, não se prestarão muita atenção, até o final de 2024, aos dados do mercado de trabalho, pois os consideram contaminados pelas greves e pelos vários furacões. Os grandes bancos centrais (exceto o japonês) continuam a relaxar suas respectivas políticas monetárias. O Fed incluso, apesar das dúvidas que o líder Trump possa gerar em termos fiscais, preocupações que surgirão mais adiante.

A China, por sua vez, provavelmente anunciará em breve um pacote de estímulos que pode surpreender. E, para completar, os últimos ~1,5 meses do ano costumam ser um período sazonalmente favorável para a renda variável. A valorização está bastante exigente, mas…

Adicionalmente, a temporada de resultados do terceiro trimestre esteve longe de ser perfeita. Embora as surpresas positivas tenham vindo, em muitos casos, pela contenção de gastos e pela recompra e cancelamento de ações, os resultados também não foram piores do que o esperado. A agregação dos preços-alvo para as empresas do S&P coloca o índice em 6.415 pontos em 12 meses, acima da previsão de 5.875 dos estrategistas.

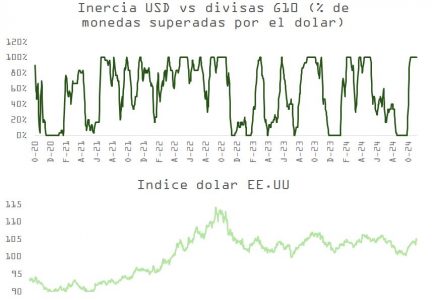

A ameaça representada pelo endurecimento das sanções e tarifas sobre o comércio internacional (até 60% no caso da China e 10%-20% de forma universal, com o evidente risco de represálias pelos países mais afetados) desencadeou a tempestade perfeita no mercado de câmbio (o peso mexicano, por exemplo, caiu 2,4%). Além disso, disparou a cotação do dólar e está exercendo pressão de baixa sobre os preços da dívida pública emitida por economias emergentes.

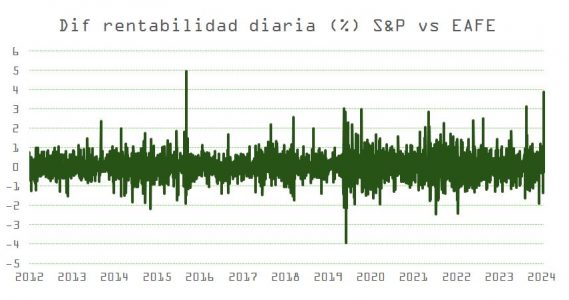

A Bloomberg estima que, caso Trump realmente implemente a política de tarifas de 60%-20%, o impacto sobre o PIB dos Estados Unidos ficaria entre -0,8% e -1,3%, dependendo de se apenas a China ou todos os países afetados por essa iniciativa decidirem adotar contramedidas. O protecionismo que caracteriza sua agenda política de “América em Primeiro Lugar”, e que o mercado interpretou corretamente, se reflete na rentabilidade relativa do S&P 500 em relação às bolsas EAFE (Europa, Ásia e Oriente Médio) ou no índice do dólar DXY.

Embora a nova administração busque um dólar mais fraco, Trump se deparará com os mesmos obstáculos que Ronald Reagan enfrentou em 1980. A inércia que caracteriza o dólar, a rentabilidade nos mercados financeiros dos Estados Unidos, que atua como um imã para os fluxos de investimento estrangeiro, ou o risco de uma combinação de frouxidão na política fiscal e menor generosidade monetária por parte do Fed são fatores favoráveis para a moeda americana.

A falta de definição em relação aos seus planos fiscais oferece um leque de possibilidades tão amplo que impede a formulação de suposições credíveis. O Comitê para um Orçamento Responsável estimou, no mês passado, que os planos de Trump aumentariam a dívida, em média, em 7,75 trilhões de dólares. Embora o intervalo de resultados seja excessivamente grande (com um mínimo de 1,65 trilhões de dólares e um máximo de 15,55 trilhões), o fato de os republicanos poderem acabar assumindo o controle da Câmara dos Representantes distorce a previsão para cima.

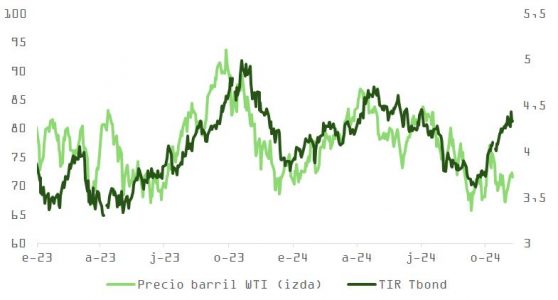

O Escritório de Orçamento do Congresso previu em junho que os déficits estruturais aumentariam a dívida para cerca de 48 trilhões de dólares até o final de 2034, e que o custo líquido dos pagamentos de juros, que já é o mais alto desde 1996 (3,06% do PIB), poderia alcançar 6% em 2054. Esse nível exigiria cortes nas prestações sociais e de saúde, assim como em investimentos em obras públicas. No entanto, ainda não seria catastrófico. Adicionalmente, com um crescimento nominal entre 4,5% e 5% e a TIR (taxa interna de retorno) do título a 4,43%, a situação ainda é gerenciável.

O mercado de dívida pública já precificou boa parte de tudo isso. Isso é evidente se compararmos o movimento da TIR com a evolução do preço do barril de petróleo ou se observamos o cálculo teórico da prima por prazo: a queda no preço do T-Bond não reflete as expectativas de aumento no crescimento nominal que mencionamos, mas sim uma preocupação crescente em relação à situação fiscal dos Estados Unidos.

De acordo com o Comitê, os planos de Trump fariam a relação dívida/PIB subir de 99% para 142% em 2035. Embora seja verdade que a trajetória é insustentável, o agravamento seria, em todo caso, muito gradual. Além disso, se o presidente cumprir tudo o que prometeu, esse aumento de 9,6% no déficit nos próximos 10 anos provavelmente será bem menor.

A rentabilidade do T-Bond pode subir um pouco mais, mas ainda assim há valor nesses níveis. É improvável que ocorra uma tempestade de vendas como a que aconteceu no Reino Unido com Liz Truss. Primeiramente, porque o dólar continua sendo a moeda de referência para o comércio internacional, enquanto a libra esterlina tem perdido relevância desde o Brexit.

Por outro lado, embora aproximadamente um terço da dívida pública dos Estados Unidos esteja nas mãos de estrangeiros, o déficit estrutural em conta corrente mostra que o modelo de emprestar para os americanos, a fim de que continuem comprando produtos estrangeiros, provavelmente não será rompido no curto prazo. Como explicamos acima, o dólar se fortaleceu: com os diferenciais de juros em mínimos e a bolsa em máximos, os fluxos de investimento continuarão a sustentar a moeda americana.

Por Redacción Américas

Por Redacción Américas