Com o mercado antecipando talvez de forma demasiado precoce uma vitória de Donald Trump, o risco agora parece estar do outro lado da moeda.

O preço do bitcoin alcançou máximos, e as cotações de companhias mineradoras de ouro e urânio refletem como, nesta ocasião e em contraste com o que ocorreu em 2016, os investidores já consideram a possibilidade de uma “onda vermelha” avassaladora no próximo dia 5 de novembro.

A experiência política acumulada entre 2016 e 2020 reduz consideravelmente o fator surpresa que uma figura tão peculiar como a de Trump oferecia antes de sua presidência. Além disso, o contexto macroeconômico também é diferente.

Embora a inflação tenha se moderado desde os picos de 2022, continua acima da faixa de conforto do Fed, enquanto que, entre 2014 e 2016, se manteve confortavelmente abaixo de 2%, em uma tendência estável que começou a mudar apenas cinco meses antes das eleições. A bolsa, por sua vez, mostrava uma avaliação que permitia aos investidores interpretar de forma favorável as surpresas que Trump efetivamente acabou oferecendo, principalmente por meio de cortes de impostos para empresas e famílias. Naquele momento, o múltiplo preço/vendas era de 1,9x, enquanto atualmente se situa em torno de 3x. Além disso, a margem operacional das empresas do S&P 500 estava em 8,4%, 25% abaixo do nível atual.

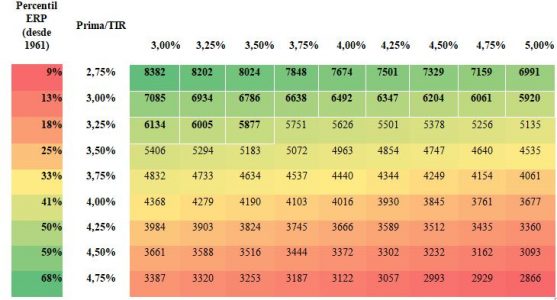

Como mostra a tabela (que apresenta diferentes cenários de valor teórico para o S&P 500), para justificar a cotação atual, após o aumento de ~0,6% na rentabilidade do título do Tesouro, seria necessário assumir uma prima de risco que se encontra entre as mais baixas dos últimos 50 anos.

O efeito dessas e outras diferenças se observa, por exemplo, no comportamento das empresas de pequena capitalização em comparação com suas irmãs maiores, o qual é muito distinto do registrado em 2016 e reflete claramente as mensagens da pesquisa NFIB sobre as pequenas e médias empresas.

Como explicamos na semana passada, embora o desemprego esteja perto de mínimos históricos, as pesquisas que avaliam como diferentes segmentos da sociedade americana percebem a situação econômica não são especialmente favoráveis à candidatura democrata, mas também não oferecem uma justificativa contundente para antecipar sua derrota.

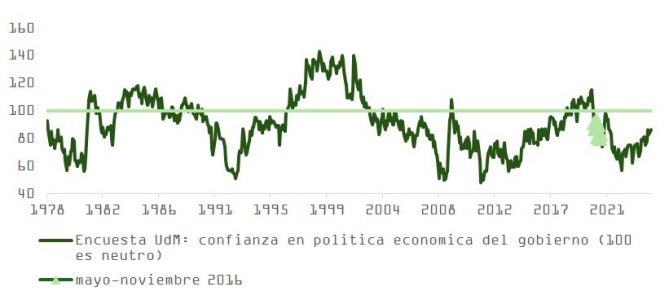

Como mostrado no gráfico, o sentimento dos americanos (segundo as pesquisas da Universidade de Michigan) em relação à gestão macroeconômica do governo Trump seguiu uma tendência ascendente até o início de seu último ano como presidente. Embora as percepções, de acordo com esta pesquisa, tenham sido em geral bastante melhores do que as obtidas sob a administração Biden/Harris, ambos os presidentes entraram na fase final de suas respectivas campanhas de reeleição em terreno pantanoso.

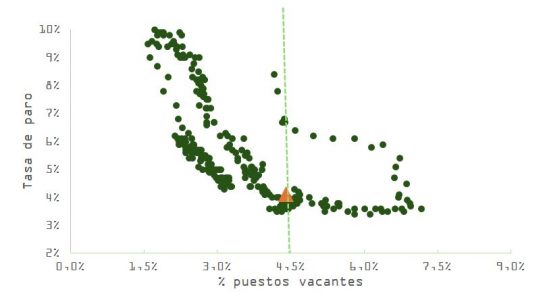

Além disso, embora os indicadores de atividade no mercado de trabalho continuem, de maneira unânime, mostrando um claro esfriamento, a situação atual é razoavelmente boa. Os dados mais recentes oferecem argumentos tanto para aqueles que apoiam a ideia de um pouso suave quanto para aqueles que preveem uma desaceleração do crescimento em 2025.

A publicação das cifras de emprego privado de outubro (ADP: +233.000 em relação aos +111.000 esperados) reforça a confiança dos primeiros, embora persistam dúvidas sobre o possível impacto dos furacões Helene e Milton (ajustando sazonalmente, o dado ficaria em aproximadamente +117.000). A atualização dos índices JOLTS dá impulso aos segundos: as vagas de emprego voltaram a cair abaixo de 8 milhões e, como porcentagem do total de empregos, situam-se em 4,5%, um nível a partir do qual, no passado, o desemprego tende a disparar. Indicadores em “tempo real” do estado da demanda por novos empregos não antecipam uma mudança iminente na dinâmica de deterioração que o JOLTS mostra.

É possível que a corrente global de polarização política e social, que nos últimos 8-10 anos afetou de maneira particular os Estados Unidos, esteja influenciando mais o sentimento dos eleitores do que sua própria saúde financeira. Como explicamos nas semanas anteriores, a interpretação da situação macroeconômica é muito distinta entre os lares abastados e as famílias com menos recursos, que vêm reduzindo seu gasto discricionário há meses para concentrar uma porcentagem cada vez maior de sua renda na compra de bens de consumo pessoal e de primeira necessidade, inclinando-se também por marcas brancas.

Isso, a priori, beneficia Trump; no entanto, o que ocorreu no evento do Madison Square Garden (MSG) em Nova York esta semana pode ter repercussões negativas além da Pensilvânia, um estado-chave que contribui com 19 votos eleitorais. De acordo com as apostas, a maioria neste estado continua sendo republicana, embora as últimas pesquisas – anteriores ao comício no MSG – mostrem um empate técnico.

A média das pesquisas concede uma vantagem de 1,4 pontos a Harris, o que está dentro da margem de erro estatística. Embora uma “onda azul” seja pouco provável, o mercado parece não estar considerando adequadamente a possibilidade de uma presidência democrata.

Se Trump retornar à Casa Branca e seu partido recuperar o controle do Congresso, é possível que a bolsa reaja favoravelmente a curto prazo, descontando assim o desfecho deste período de incerteza política. No entanto, em uma perspectiva mais ampla, o melhor cenário poderia ser a presidência de Kamala Harris juntamente com um controle parcial ou total do Congresso nas mãos dos republicanos, o que evitaria um aumento desmesurado do gasto público, limitaria potenciais aumentos de impostos e evitaria a imposição de tarifas excessivas.

As pesquisas começaram a se inclinar recentemente nesta direção, e Allan Lichtman, o popular historiador e prognosticador de eleições presidenciais americanas, já declarou Kamala Harris como vencedora.

Após a correção no preço da dívida pública no mês passado e com base em nossos comentários da sexta-feira passada, os títulos do Tesouro podem ser a melhor ferramenta para se proteger caso o resultado do próximo dia 5 seja contrário ao que antecipa o consenso.

Carlos Ruiz de Antequera é CIO da March AM.

Ele tem mais de 25 anos de experiência no setor de gestão de ativos e private banking. Anteriormente, trabalhou durante duas décadas no Santander Espanha e em Miami, onde ocupou cargos como gestor de fundos, consultor, chefe de gestão discricionária e CIO.