Pela quarta vez, o Banco do Canadá anunciou um corte de meio ponto nas taxas de juros, situando-as em 3,75%. Segundo seu comunicado, essa decisão “apoia o crescimento econômico e mantém a inflação próxima à média da faixa de 1%-3%”. Pode parecer que o Canadá está distante para investidores europeus, latino-americanos e norte-americanos, mas a decisão da autoridade monetária canadense é relevante, pois se soma à publicação dos PMIs e aos resultados empresariais, gerando um coquetel que faz reavaliar a necessidade de acelerar o atual corte nas taxas de juros.

Mensagens dos bancos centrais

“Está se reevaluando o que os bancos centrais vão fazer e se é necessário acelerar os cortes nas taxas diante dos dados que estamos vendo. Aguardando a publicação dos PMIs da Europa, o mercado revisa suas expectativas para a reunião do BCE de dezembro, avaliando se a instituição europeia, ou até mesmo o Fed, poderia realizar um corte maior”, afirma Erick Muller, diretor de produtos e estratégia de investimentos da Muzinich & Co.

Os analistas do Banca March concordam e explicam que ainda persistem dúvidas no mercado devido a algumas decepções na temporada de resultados e ao Livro Bege do Fed, que continua a indicar uma percepção relativamente negativa da economia. “Surpreende a disparidade entre o cenário desanimador do Livro Bege do Fed – baseado no sentimento das empresas – e a publicação dos últimos dados econômicos – mais associados à realidade. O documento, que serve para fornecer aos oficiais do Fed uma visão geral da economia antes da reunião de 6-7 de novembro, aponta que 9 dos 12 distritos onde há sedes do Fed registraram uma atividade econômica plana ou uma ligeira queda desde setembro. Isso contrasta com as publicações nacionais recentes sobre o crescimento do emprego, os preços ao consumidor e as vendas no varejo em setembro. Além disso, o Livro Bege aponta para um crescimento moderado do emprego e despedimentos limitados. Em termos de inflação, continua a desacelerar, embora haja aumentos nos custos com seguros e saúde”, explicam.

Na zona do euro, ontem ocorreram discursos de Lagarde e do governador de Portugal. “A líder do BCE disse estar satisfeita com a contenção da inflação abaixo da meta de 2%. No entanto, advertiu que há sinais de que ela voltará a superar os 2% nos próximos meses. Por sua vez, o governador de Portugal, um defensor de uma política mais flexível, sugeriu que os movimentos sobre as taxas oficiais não precisam ser limitados a apenas um quarto de ponto, sugerindo cortes de até 50 pontos-base”, acrescentam do Banca March.

Preocupações do mercado

Para Virginie Maisonneuve, diretora global de Investimentos em Ações da Allianz GI, embora os mercados esperassem o corte recente do Federal Reserve, o tamanho da redução (0,5 ponto percentual) surpreendeu alguns investidores. Apesar disso, a reação do mercado foi moderada e as ações americanas terminaram o dia quase inalteradas. Normalmente, cortes nas taxas são positivos para as ações, pois reduzem os custos de endividamento das empresas e tornam as ações mais atraentes. No entanto, há muitos outros fatores em jogo na economia global. “Embora o Federal Reserve tenha dito que o pior da luta contra a inflação já passou, ainda há muita incerteza sobre como o crescimento e a inflação evoluirão nos próximos meses”, reconhece a especialista.

Embora a Allianz GI mantenha perspectivas positivas, Maisonneuve afirma que os próximos meses serão cruciais para determinar se o retorno da inflação foi efetivamente controlado e se foi possível estabelecer um caminho construtivo. “Muito dependerá do resultado das eleições de novembro nos EUA. Embora o cenário mais provável seja um governo dividido e, portanto, alguma continuidade política, não se pode descartar uma vitória clara de um partido no Congresso e na Casa Branca”, comenta.

Agora, para onde vai a inflação? Segundo a especialista da Allianz GI, embora o corte nas taxas tenha sido bem recebido, outros fatores continuam preocupando os investidores. “Os cortes nas taxas não ocorrem isoladamente, e as reações do mercado dependem de muitos fatores. A preocupação de que o dinheiro barato possa indicar o medo dos bancos centrais de uma economia fraca parece infundada neste caso. Embora a economia dos EUA esteja desacelerando, não parece estar entrando em recessão, e os lucros empresariais devem ser melhores do que em ciclos anteriores de cortes nas taxas”, explicam.

Na opinião dela, outros fatores também estão segurando os mercados de ações após o recente corte nas taxas. “O principal é a incerteza política, tanto a nível nacional quanto internacional. Nos EUA, estamos em uma fase avançada do ciclo eleitoral, com os resultados das eleições presidenciais e do Congresso ainda incertos a poucas semanas das votações”, ressalta e acrescenta: “O desafio dessas incertezas políticas é o retorno a um ambiente inflacionário, especialmente se Trump impuser novas tarifas. É provável que o crescimento permaneça moderado por algum tempo, e há o risco de que a inflação não siga o mesmo ritmo. A divergência no crescimento entre regiões também pode ter repercussões imprevistas nas moedas. O pior cenário seria uma estagflação, com o crescimento incapaz de acompanhar o aumento dos preços”.

Economia americana

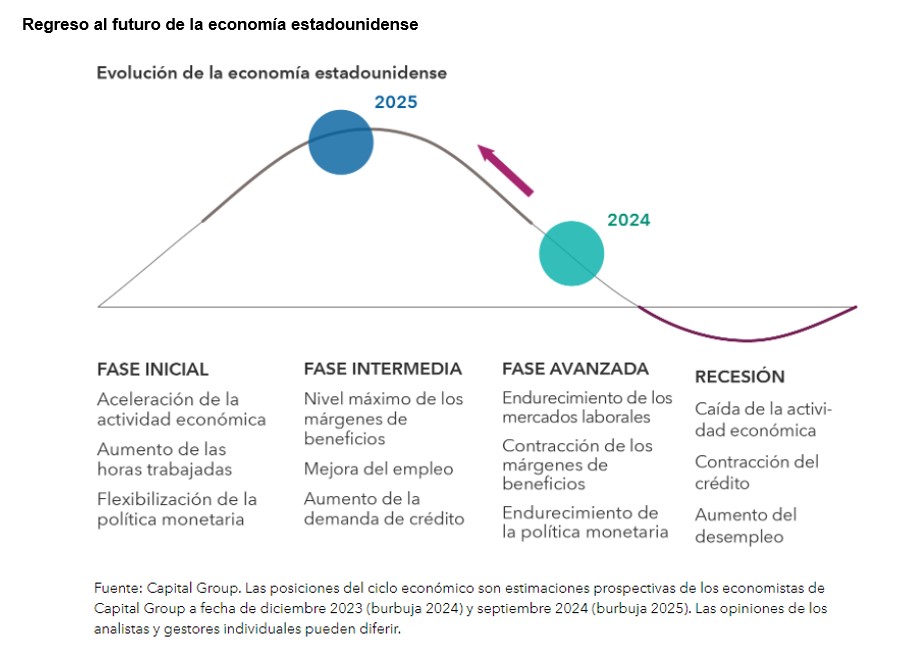

Segundo a análise de Jared Franz, economista da Capital Group, a economia americana parece estar vivendo o fenômeno de Benjamin Button. “Em vez de seguir o ciclo econômico típico de quatro fases (inicial, intermediária, final e recessão) que vínhamos observando desde o fim da Segunda Guerra Mundial, a economia parece estar passando de uma fase final do ciclo – caracterizada pelo aperto da política monetária e aumento das pressões de custos – para uma fase intermediária, na qual os lucros empresariais tendem a atingir seu pico, a demanda por crédito aumenta e a política monetária é geralmente neutra. A próxima fase deveria ser a recessão, mas, em minha opinião, conseguimos evitar essa parte do ciclo econômico e voltamos no tempo para uma situação mais favorável”, explica Franz

Como isso ocorreu? “Bem, é um mistério, assim como no filme”, reconhece Franz. Mas ele aponta que a economia Benjamin Button poderia ter sido o resultado das disfunções que ocorreram no mercado de trabalho dos Estados Unidos após a pandemia, que indicavam condições típicas da fase final do ciclo. Ele também afirma que outros indicadores econômicos mostram que estamos em uma fase intermediária.

“Se for verdade que estamos na fase intermediária do ciclo econômico dos Estados Unidos, podemos estar nos direcionando para um período de expansão que pode se prolongar por vários anos e que não nos levaria a uma recessão até 2028. No passado, esse tipo de ambiente econômico gerou uma rentabilidade nos mercados de ações em torno de 14% ao ano e ofereceu condições favoráveis para a renda fixa”, conclui.

Por Pedro Pligher

Por Pedro Pligher