Os mercados privados já não são uma questão menor para os investidores. Segundo revela a última pesquisa da Goldman Sachs Asset Management, intitulada “2024 Private Markets Diagnostic Survey, Charting New Routes” e realizada com 235 instituições e gestoras de fundos de todo o mundo, a demanda por essa classe de ativos continuará crescendo, impulsionada pelo otimismo dos investidores e suas expectativas de encontrar novas oportunidades em várias estratégias.

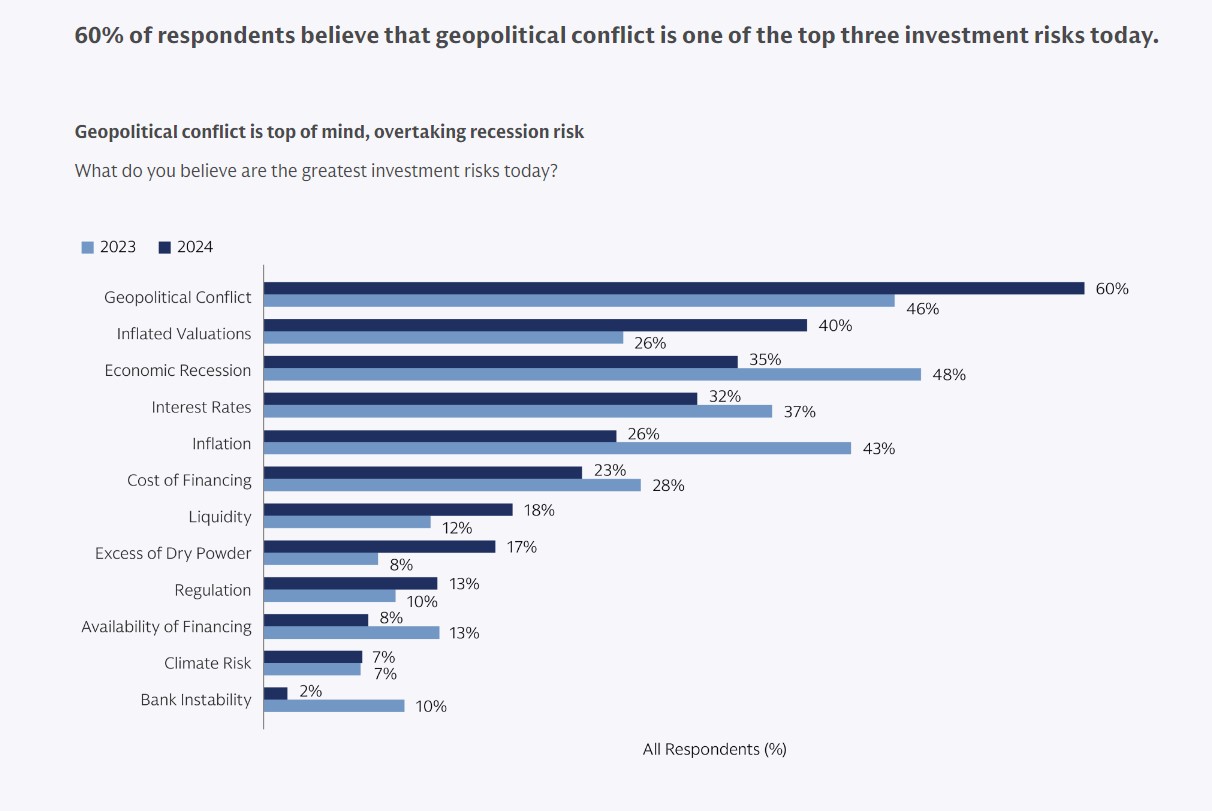

Além disso, a pesquisa mostra que o nível de preocupação com uma eventual recessão econômica ou aumento da inflação diminuiu. Em vez disso, a atenção dos investidores agora se concentra nos riscos geopolíticos derivados dos diferentes conflitos bélicos existentes no mundo.

Uma das conclusões que os autores do relatório consideram fundamentais é que, em geral, a opinião é positiva em todas as classes de ativos, embora os gestores de ativos sejam mais otimistas do que os gestores de patrimônios. Nesse sentido, o sentimento é ligeiramente positivo até mesmo no setor imobiliário, a classe de ativos mais problemática, com 38% dos gestores de ativos vendo melhores oportunidades de investimento, em comparação com 31% que as veem como piores.

Além disso, os investidores continuam confiando nos fundos de capital de risco e mantêm otimismo em relação às infraestruturas, acreditando que essas podem continuar oferecendo retornos constantes ao longo dos ciclos de mercado, segundo dados extraídos da pesquisa. Por outro lado, o crédito está começando a perder prestígio para quase um quarto dos Limited Partners, embora os investidores ainda se mantenham positivos em termos líquidos, de acordo com os resultados da pesquisa.

“O sentimento dos investidores está melhorando em geral, até mesmo em classes de ativos como o imobiliário, que enfrentou desafios nos últimos dois anos. A atenção dos LPs aos riscos macroeconômicos, que foi destaque no ano passado, diminuiu com a moderação da inflação e a queda das taxas de juros. No entanto, persiste a preocupação com as valorizações infladas e os impactos associados nos volumes de negociação”, explica Jeff Fine, codiretor global de Formação de Capital Alternativo da Goldman Sachs Alternatives.

Na opinião de Dan Murphy, responsável por Soluções de Carteiras Alternativas da Goldman Sachs Asset Management, “os investidores estão criando alocações de ativos em novas áreas dos mercados privados, tanto em crédito privado e infraestruturas, como por meio de diferentes pontos de acesso, incluindo os mercados secundários e co-investimentos”.

Principais tendências e preocupações

Sobre qual é a prioridade desses investidores, os resultados da pesquisa destacam a liquidez. De acordo com o documento, os gestores de fundos estão explorando cada vez mais soluções de liquidez para devolver capital aos investidores, já que as saídas continuam sendo prejudicadas pela persistente incerteza macroeconômica e pela desconexão de valor entre compradores e vendedores, conforme aponta a pesquisa. “Embora alguns Limited Partners estejam enfrentando problemas de sobrealocação, em geral, os investidores ainda estão subalocados nos mercados privados e continuam demonstrando forte apetite por novos pontos de acesso, como co-investimentos, investimentos secundários e veículos semilíquidos”, reconhece Stephanie Rader, co-diretora global de Formação de Capital Alternativo da Goldman Sachs Alternatives.

Outra tendência clara está relacionada ao risco de uma recessão econômica, que na pesquisa do ano passado era o principal risco para os investidores (48%), mas nesta edição caiu para o terceiro lugar (35%), superado pelos conflitos geopolíticos (61%) e pelas valorizações infladas (40%). Especificamente, os Limited Partners estão relativamente mais focados nos riscos de baixa derivados de valorizações infladas, recessão e inflação, enquanto os General Partners se mostram mais preocupados com as taxas de juros e a regulamentação.

De acordo com a pesquisa da entidade, como resultado da subalocação generalizada, 39% dos Limited Partners estão aumentando seus investimentos, enquanto apenas 21% estão reduzindo, em comparação com 39% no ano anterior. Os Limited Partners estão mais focados no desdobramento de capital em estratégias de crédito (34%), onde a subalocação é mais pronunciada, seguido por fundos de capital de risco (18%), imobiliários e de infraestrutura (10% cada).

“A despeito da queda nos múltiplos de transação, as valorizações ainda são vistas como infladas, especialmente pelos Limited Partners. Os General Partners consideram que as valorizações (60%) e a busca por oportunidades atrativas (56%) são os maiores obstáculos para o desdobramento de capital, enquanto as saídas são prejudicadas pela incerteza macroeconômica (58%) e pelas valorizações (53%)”, afirma o documento em suas conclusões.

A questão da indústria

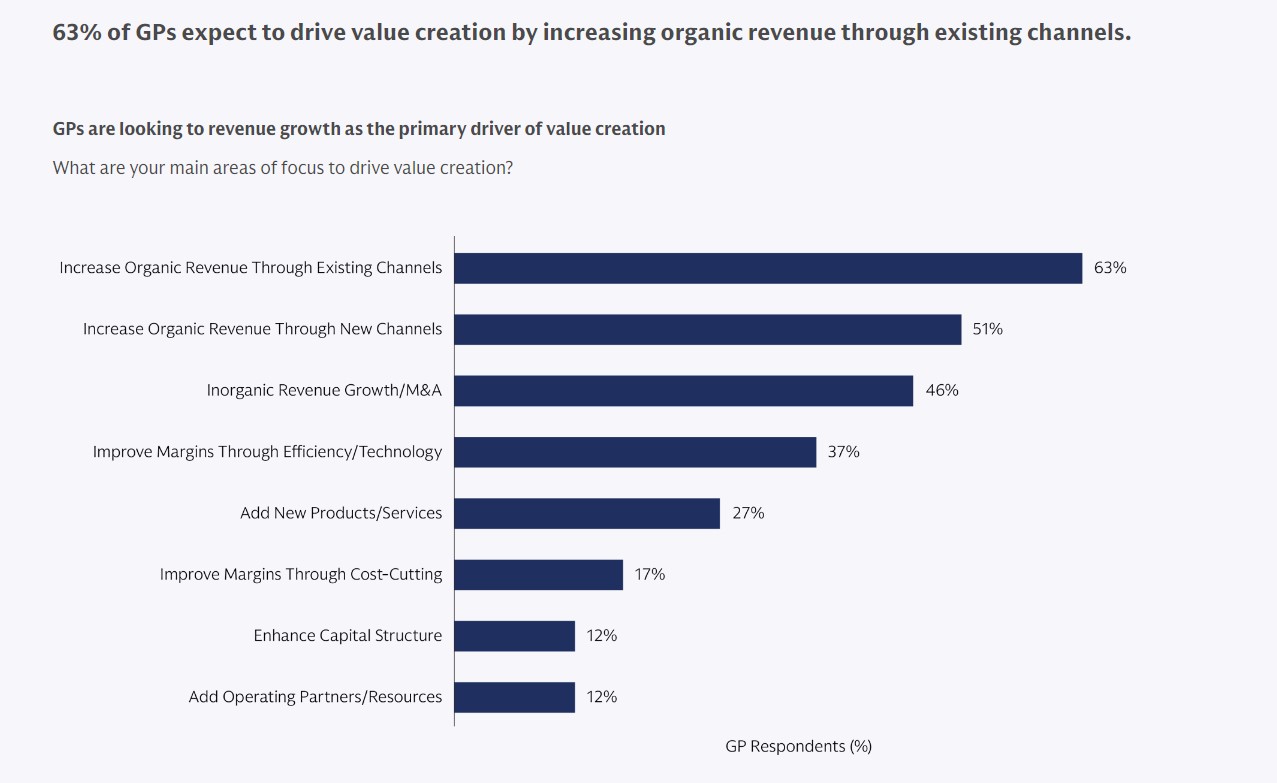

Para ajudar a fechar a lacuna de valorizações, os General Partners estão focados na criação de valor por meio do crescimento da receita: 63% dos *General Partners* esperam impulsionar a criação de valor aumentando a receita orgânica através dos canais existentes, e 52% pretendem fazê-lo através de novos canais. Outras principais formas de criar valor incluem fusões e aquisições (45%), melhoria de margens através da tecnologia ou eficiência (35%) e a introdução de novos produtos ou serviços (27%).

“Diante da desaceleração nas saídas e da percepção de que algumas valorizações estão infladas, os gestores de capital de risco estão focados no crescimento dos lucros como principal fonte de criação de valor”, afirma Amy Jupe, co-diretora mundial da equipe de investimentos de capital de risco do *External Investing Group* (XIG) da Goldman Sachs Asset Management.

As vias de liquidez previstas se mantiveram, em grande parte, constantes em relação ao ano passado, especialmente quando se busca uma saída completa, de acordo com os dados da pesquisa. Espera-se que as vendas estratégicas continuem sendo a principal via de saída (com 81% de probabilidade de serem utilizadas ou altamente prováveis), seguidas de perto pelas vendas a patrocinadores (70%). No entanto, houve menos otimismo em relação ao mercado de IPOs. A demanda por soluções de liquidez provisórias aumentou, sendo as mais populares as recapitalizações de dividendos (54%), seguidas dos veículos de continuidade (52%) e das participações preferenciais (44%). Além disso, nos últimos anos, a maioria dos General Partners expandiu suas capacidades e ofertas, seja organicamente com o pessoal existente (46%), por meio de cisões de outras empresas (24%) ou pela aquisição total de outra empresa (5%), conforme a pesquisa.

Os General Partners estão ampliando suas ofertas de produtos, tanto em termos de estratégias quanto de estruturas, e muitas vezes buscam capital externo para ajudar a financiar esses planos de expansão”,** observa Ali Raissi, co-diretor mundial do Grupo Petershill da Goldman Sachs.

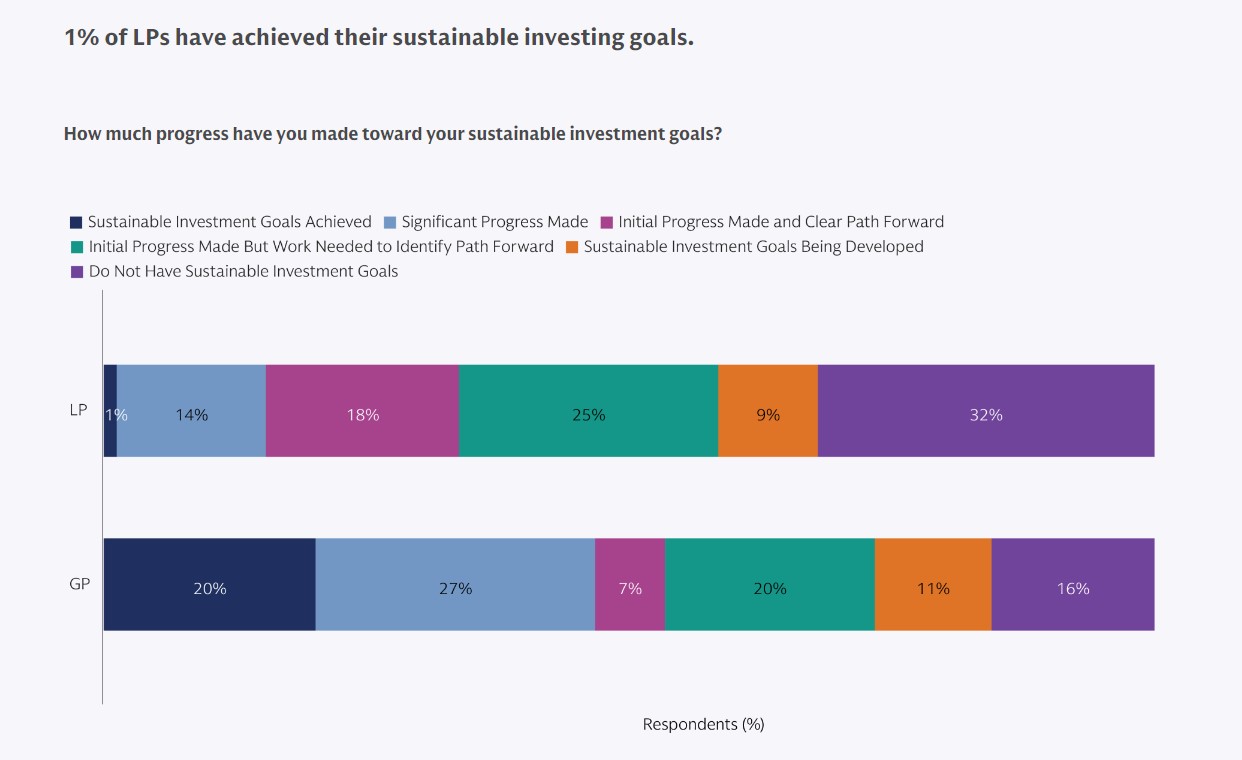

Por fim, o investimento em mercados privados também não deixa de lado a sustentabilidade. Segundo a pesquisa, este é um aspecto crucial para os grandes Limited Partners e para os fora do continente americano. A adoção de critérios sustentáveis varia de acordo com a base de ativos, sendo a maior coorte de investidores a mais propensa a levar em consideração fatores sustentáveis e grupos de interesse mais amplos (84%), segundo o levantamento. “Continuamos observando uma atenção significativa à sustentabilidade por parte dos grandes investidores, especialmente nas regiões EMEA e APAC, mas os LPs ainda têm muito trabalho a fazer para atingir seus objetivos”, afirma John Goldstein, chefe global de soluções de sustentabilidade e impacto da divisão de Gestão de Patrimônio e Ativos da Goldman Sachs.

Enquanto o contexto macroeconômico se mantém relativamente estável, Limited Partners e General Partners expressaram um crescente otimismo em todas as classes de ativos. Eles acreditam que o processo de normalização após a pandemia de COVID-19 está em andamento, e a trajetória de crescimento de longo prazo dos mercados privados permanece sólida. “Cada vez mais, novas fronteiras estão sendo exploradas em IA, veículos de investimento e criação de valor, tanto de forma oportunista quanto por necessidade. Olhando para o futuro, esperamos que tanto os LPs quanto os GPs continuem se adaptando a um cenário de mercados privados em evolução, que desempenha um papel cada vez mais vital em todos os setores e regiões”, conclui Murphy.