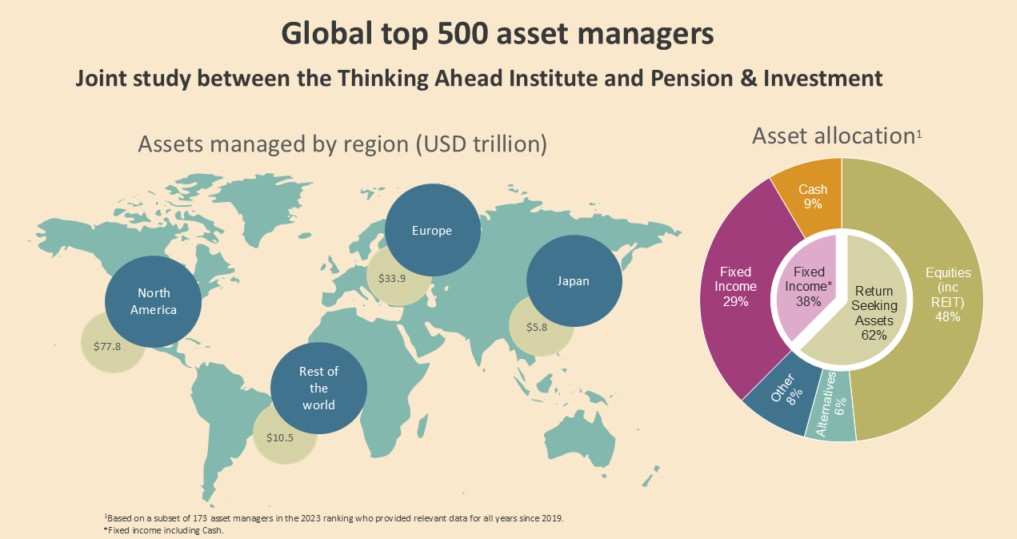

Segundo o último estudo do Thinking Ahead Institute (TAI), associado à WTW, os ativos sob gestão das 500 maiores gestoras de ativos do mundo atingiram 128 trilhões de dólares americanos no final de 2023. Apesar de não terem alcançado os níveis de 2021, o crescimento anual de 12,5% já representa uma recuperação significativa após a correção do ano anterior, quando os ativos sob gestão foram reduzidos em 18 trilhões de dólares em 2022.

O estudo mostra a evolução na gestão ativa e passiva, onde, pela primeira vez, as estratégias de gestão passiva representam mais de um terço dos ativos sob gestão entre as 500 maiores gestoras (33,7%), embora quase dois terços continuem sendo geridos de forma ativa.

Quanto à alocação de classes de ativos, observa-se um crescimento dos mercados privados. Por sua vez, a renda variável e a renda fixa, que somam um total de 77,3% dos ativos sob gestão, 48,3% e 29% respectivamente, continuam sendo as classes de ativos predominantes. No entanto, o relatório mostra que isso representa uma leve diminuição de 0,2% em relação ao ano anterior, à medida que os investidores continuam buscando alternativas como o private equity e outros ativos ilíquidos para obter maiores retornos.

“Devido, em parte, ao comportamento da renda variável americana como impulsionador de rendimento, a América do Norte experimentou o maior crescimento em ativos sob gestão, com um aumento de 15%, seguida de perto pela Europa (incluindo o Reino Unido), que registrou um aumento de 12,4%. O Japão, por outro lado, observou uma leve diminuição, com uma queda de 0,7% em seus ativos sob gestão. Como resultado, a América do Norte agora representa 60,8% do total de ativos sob gestão das 500 principais gestoras, alcançando 77,8 trilhões de dólares no final de 2023”, explicam.

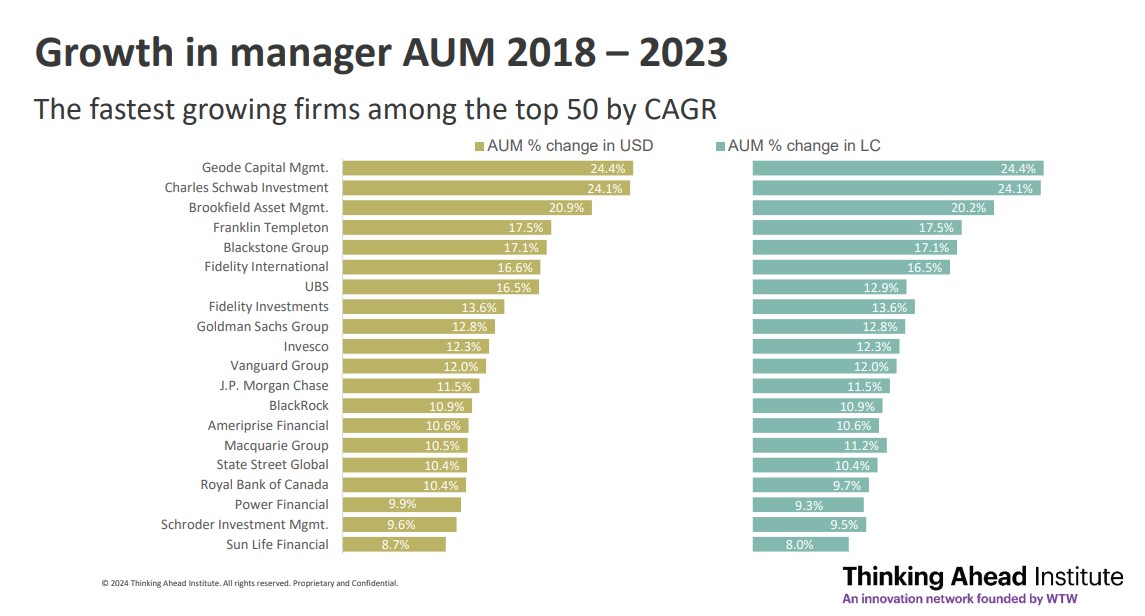

Dessa forma, os primeiros lugares do ranking são dominados por gestoras americanas, que ocupam 14 das 20 primeiras posições, representando 80,3% dos ativos desse grupo. Em relação às gestoras individuais, o relatório destaca que a BlackRock continua sendo o maior gestor de ativos do mundo, com um total de ativos superior a 10 trilhões de dólares. O Vanguard Group mantém o segundo lugar, com quase 8,6 trilhões de dólares, ambas muito à frente da Fidelity Investments e State Street Global, que ocupam o terceiro e quarto lugares, respectivamente. Algumas das gestoras com maiores avanços nos últimos cinco anos incluem Charles Schwab Investment, que subiu 34 posições, alcançando o 25º lugar, e Geode Capital Management, que avançou 31 lugares até o 23º. Já a canadense Brookfield Asset Management subiu 29 posições, alcançando o 31º lugar.

“Os gestores de ativos viveram um ano de consolidação e mudança. Embora tenhamos visto um retorno ao desempenho positivo nos mercados, também houve importantes fatores de transformação”, destaca Jessica Gao, diretora do Thinking Ahead Institute.

Segundo as conclusões do relatório, os fatores macroeconômicos desempenharam um papel crucial, com taxas de juros elevadas em 2023 que exerceram diversas pressões sobre diferentes classes de ativos, geografias e estilos de investimento. Assim, explicam que, à medida que o ambiente de taxas começa a mudar para uma fase de redução, os mercados de renda variável voltam a oferecer um desempenho positivo, impulsionados por expectativas de crescimento dos lucros. As incertezas futuras estão centradas em eventos geopolíticos e várias eleições nacionais importantes.

Na opinião de Raúl Mateos, líder da APG na Europa Continental, os gestores de ativos enfrentam grande pressão para evoluir seus modelos de investimento: “A tecnologia é essencial, não apenas para manter uma vantagem competitiva, mas também para satisfazer as necessidades e expectativas dos clientes, além de responder à crescente demanda por soluções de investimento mais personalizadas. Essas exigências estão desafiando as estruturas tradicionais do setor. Nesse contexto, observamos sucessos notáveis dos gestores de ativos independentes em comparação com muitos vinculados a seguradoras e bancos”.

Com relação a geografias específicas, Mateos aponta que, na última década, vimos um aumento nos ativos sob gestão. No entanto, no caso da Espanha, perdemos participação de mercado nesse período, passando de 1,5% em 2013 para 0,6% em 2023. “Precisamos ir até a 99ª posição para encontrar um representante espanhol, onde está o Banco Santander, com um total de 239,49 bilhões de dólares, sendo o primeiro entre as 10 gestoras espanholas, que incluem entidades como CaixaBank, BBVA e Mapfre. Por outro lado, o volume de ativos geridos com critérios ESG cresceu 15,5% em 2023, elevando-se a 29,6% de investimentos ESG dentro da carteira, marcando o nível mais alto nos últimos três anos, o que indica que esses critérios já são utilizados em maior ou menor medida na seleção de ativos. Isso nos mostra que a cada dia focamos mais no impacto de nossos investimentos no mundo”, conclui.