O termo mudança de regime nos mercados de investimento é normalmente associado ao retorno da inflação e das taxas de juros aos níveis anteriores à Crise financeira global (GFC). Entretanto, acreditamos que o termo também se aplica à forma como se deve investir. Um custo de capital mais alto muda a forma como as empresas e os investidores buscam retornos. Em particular, coloca o ônus na seletividade e em uma abordagem ativa de investimento.

A era das taxas de juros ultrabaixas distorceu os processos de alocação de capital. Como abordamos na nossa perspectiva para 2024, Navigating change: Three drivers for long-term investment positioning, o fato de uma organização ter um modelo de negócios bom ou ruim era quase irrelevante; o capital de baixo custo estava prontamente disponível para apoiar até mesmo os negócios mais inviáveis. Com a volta das taxas de empréstimo mais altas, o cenário mudou drasticamente para as empresas, pois agora é muito mais difícil conseguir financiamento e os investidores estão mais criteriosos quanto à escolha de onde alocar o capital.

Embora nossa expectativa seja de que as taxas de juros recuem em relação às altas atuais, parece certo que o novo normal será mais elevado do que o nível excepcionalmente baixo pré-pandemia. Isso forçará as empresas a se esforçarem mais para competir pelo capital de investidores e, com o alto nível de exigência, algumas empresas terão mais sucesso do que outras. Na verdade, muitas empresas fracassarão. Os investidores devem, consequentemente, adotar uma abordagem mais rigorosa na seleção de títulos, aumentando a importância de um profundo conhecimento do setor.

Um nível de exigência mais alto para as empresas favorece a gestão ativa

A era das taxas reduzidas também coincidiu com o crescimento das estratégias de investimento passivo projetadas para acompanhar o mercado. Os fundos que acompanham de perto os índices de referência têm seu lugar no cumprimento de determinados objetivos de investimento. Ainda assim, em um ambiente de custo de capital mais elevado, acreditamos que uma abordagem ativa para a seleção de títulos é ideal para separar os vencedores dos perdedores e gerar retornos extraordinários.

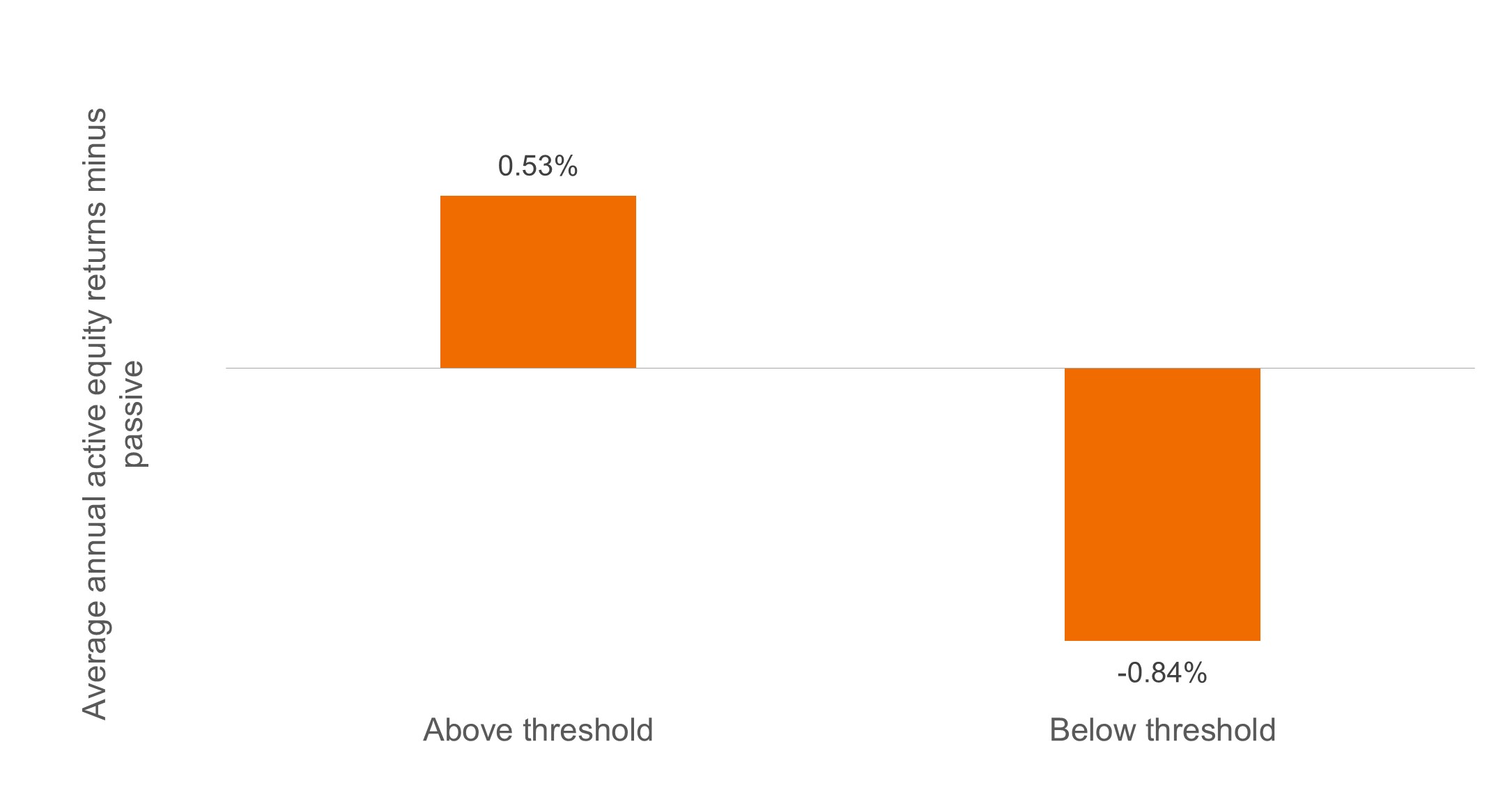

Esse fato se confirma ao analisarmos os retornos ativos e passivos das ações dos EUA em diferentes ambientes de taxas. Com base em dados desde 1990, o fundo passivo médio superou o fundo ativo médio quando o rendimento da Nota de dez anos do Tesouro dos EUA foi de 3,50% ou menos. Porém, quando os rendimentos ficam acima de 3,50%, como esperamos para o futuro próximo, o fundo de ações ativo médio dos EUA fica historicamente à frente. Obviamente, isso se baseia na média dos fundos ativos e passivos, e os gestores ativos com capacidade de pesquisa comprovada e histórico sólido teriam como meta superar a média.

O desempenho ativo foi superior ao passivo nas ações dos EUA quando os rendimentos do Tesouro de dez anos ficaram acima de 3,50%

Fonte: Bloomberg, Morningstar e Janus Henderson Investors. Dados de abril de 2024. Dados de 31 de dezembro de 1989, médias ponderadas sem capitalização de mercado

O abismo da inovação, ampliado

Não é apenas um custo de capital mais alto que nos faz acreditar que os investidores que fizerem uma pesquisa aprofundada serão recompensados nos próximos anos. A amplitude das mudanças que estão acontecendo na economia aumenta a divisão potencial entre os vencedores seculares e as empresas com maior risco de sofrerem desintermediação. Durante anos, essa divisão evidencia-se no setor de tecnologia, à medida que as empresas iniciantes inovadoras criam setores totalmente novos ou substituem as empresas estabelecidas que demoram a reagir.

Tal destruição criativa já se espalhou por outros setores, e os rápidos avanços da inteligência artificial (IA) e de outras novas tecnologias provavelmente ampliarão a divisão. No setor da saúde, onde as empresas farmacêuticas e de biotecnologia estão criando novas classes de terapias inovadoras em um ritmo crescente, é particularmente evidente.

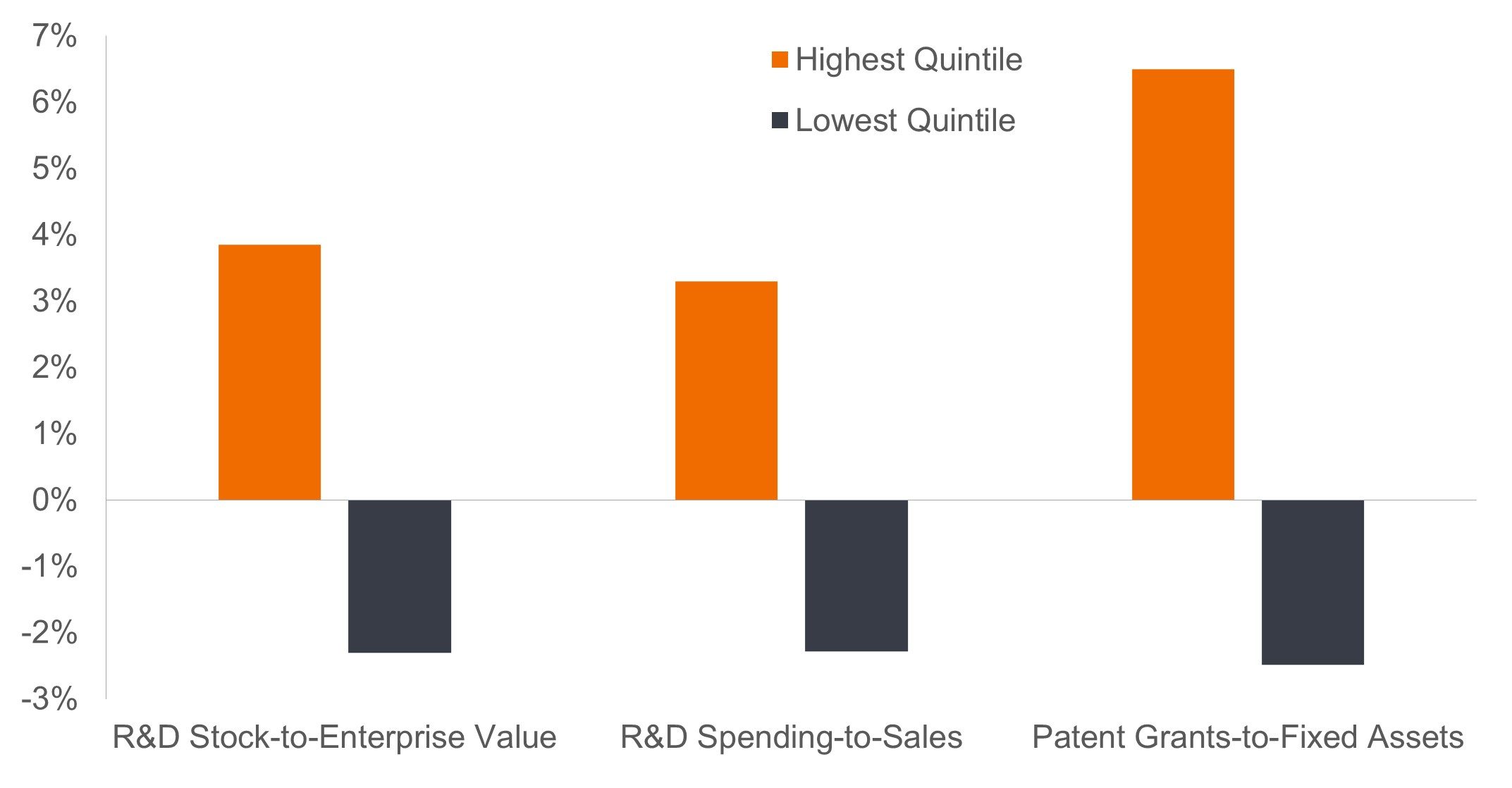

Contudo, nem todas as empresas adotarão uma estratégia eficaz, como em outras ondas de inovação. Aquelas que não o fizerem arriscam perder participação de mercado para seus pares ou afastar os investidores por sua incapacidade de aumentar os lucros tão rapidamente quanto os concorrentes em evolução. Por exemplo, as empresas americanas de grande capitalização que se comprometeram com o financiamento de pesquisa e desenvolvimento (P&D) para permitir a inovação tiveram um desempenho melhor do que as que não o fizeram (confira gráfico abaixo). Da perspectiva do investimento, acreditamos que um profundo entendimento das forças estruturais em jogo, combinado com uma pesquisa especializada sobre a estratégia da empresa, será essencial para navegar pelas mudanças e gerar retornos excedentes.

A inovação importa: vantagens da pesquisa e desenvolvimento sobre os retornos das ações dos EUA

O desempenho superior das ações de P&D do quintil mais alto em relação ao valor da empresa é a continuação de uma tendência de décadas, enquanto o desempenho superior de P&D em relação às vendas reflete o investimento maciço mais recente na digitalização da economia global.

Fonte: Empirical Research Partners. Dados de abril de 2022. Ações de grande capitalização, retornos relativos aos quintis mais altos e mais baixos de fatores selecionados. Dados mensais igualmente ponderados, compostos em períodos anuais. Dez anos, terminando em meados de abril de 2022. O estoque de P&D em relação ao valor da empresa é o estoque capitalizado de gastos com P&D, acumulado em períodos de três a oito anos, dependendo do setor, em relação ao valor da empresa

Como se manter ágil nos mercados

Os períodos de transição e de rápida interrupção exigem que os investidores fiquem atentos. Com o surgimento dos efeitos indiretos de um custo de capital mais alto e da inovação, esperamos ver uma maior dispersão nos retornos das ações. As empresas em crescimento terão de “ganhar” seu múltiplo, o que significa que, sem o efeito de uma taxa de desconto baixa que sustenta as avaliações, elas terão de provar que podem aumentar os lucros mais rapidamente do que o mercado em um período sustentável.

Empresas que dependem de mercados de dívida para financiamento reconhecem que agora os investidores têm alternativas. Não podem mais contar com um mercado ávido para renovar a dívida que está vencendo. Em vez disso, elas devem demonstrar que podem gerar caixa suficiente para cobrir suas obrigações e, caso seja necessário um financiamento de dívida, ter a disciplina para gerenciar judiciosamente seu balanço patrimonial. As que não podem devem ser evitadas, visto que, sem o apoio de investidores ávidos por rendimento, colocam em risco sua solvência e posição nos benchmarks ponderados por capitalização de mercado.

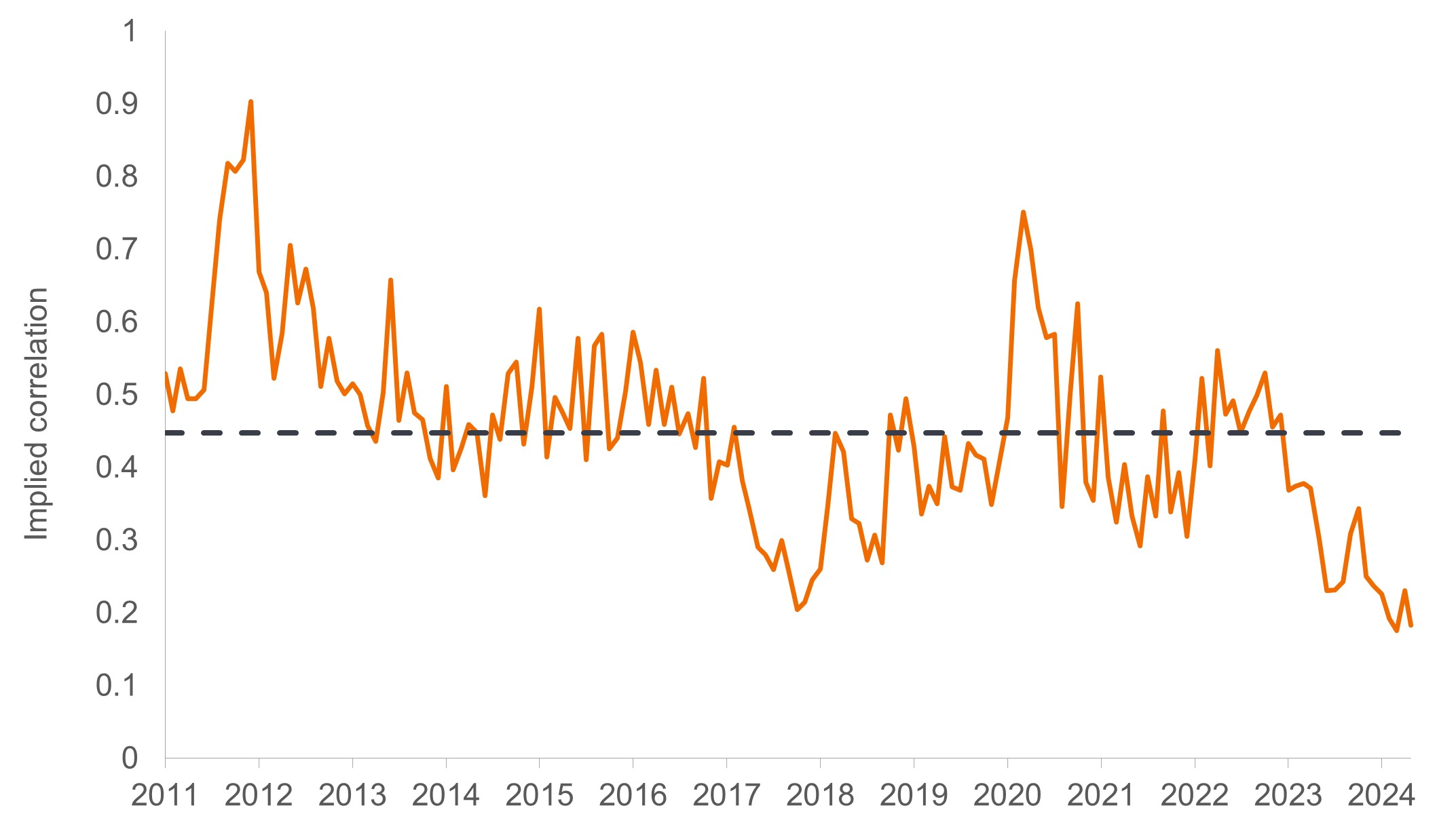

O processo de identificação dos vencedores e perdedores já começou. Após um longo período em que os mercados financeiros se movimentaram quase em sincronia, geralmente em reação a dados macroeconômicos, fatores idiossincráticos estão cada vez mais orientando a trajetória de títulos individuais. No setor de ações, as correlações entre as 100 maiores ações do índice S&P 500 são as mais baixas dos últimos anos, e não é surpresa que a queda tenha sido catalisada pela redefinição das taxas.

Separando o joio do trigo: correlações no índice S&P 500

As correlações entre as maiores empresas do índice S&P 500 caíram vertiginosamente à medida que os investidores procuraram identificar os modelos de negócios mais bem posicionados para uma era definida por um custo mais alto de capital e inovação.

Fonte: Bloomberg, Janus Henderson Investors. Dados de maio de 2024.

Pesquisa reafirma seu papel

Durante a era das taxas baixas, os mercados financeiros sobreviveram e, em alguns casos, prosperaram. O aspecto negativo foi uma série de distorções que interferiram na precificação do mercado e que, em última análise, afetaram o comportamento dos investidores. A política acomodatícia e a busca por rendimento resultaram em sucessivas ondas de desenvolvimentos macroeconômicos e fatores de estilo que influenciaram a trajetória de classes de ativos inteiras. Muitos investidores se sentiram confortáveis com as estratégias top-down, momentum e passivas. Futuramente, acreditamos que essas estratégias enfrentarão desafios, uma vez que um custo de capital mais alto e a rápida inovação provavelmente levarão a fortunas divergentes entre empresas visionárias e as que não têm sucesso.

Fazer a distinção entre esses dois campos, aproveitando a pesquisa fundamental e o conhecimento especializado do setor, deve permitir que os investidores especializados retomem seu papel histórico de alocar capital para seu uso mais produtivo. No processo, devem ser recompensados os investidores que entenderem esse imperativo e navegarem com sucesso nessa mudança de regime.

A Janus Henderson conta com 90 anos de experiência na busca de uma alocação ativa para as empresas mais capazes de se adaptar às mudanças. Acreditamos que essa cultura baseada em pesquisa é particularmente adequada para o ambiente de maior custo de capital e inovação que se aproxima e esperamos ajudar nossos clientes a se posicionarem para um futuro de investimentos mais promissor.

Coluna por Ali Dibadj, CEO da Janus Henderson, e Matt Peron, Diretor Global de Soluções*

Definições

Rendimento do Tesouro de dez anos: é a taxa de juros dos títulos do Tesouro dos EUA com vencimento em dez anos a partir da data da compra.

Índice S&P 500®: reflete o desempenho das ações de grande capitalização dos EUA e representa o desempenho geral do mercado acionário americano.

Política monetária: refere-se às políticas de um banco central que visam influenciar o nível de inflação e o crescimento da economia. Isso inclui ajustes nas taxas de juros e na oferta de moeda.

INFORMAÇÕES IMPORTANTES

Os investimentos ativos e passivos podem desvalorizar quando as avaliações caírem e as condições econômicas e de mercado mudarem.

Estas são as opiniões do autor no momento da publicação e podem diferir das opiniões de outros indivíduos/equipes da Janus Henderson Investors. As referências feitas a títulos individuais não constituem uma recomendação para comprar, vender ou manter qualquer título, estratégia de investimento ou setor de mercado e não devem ser consideradas lucrativas. A Janus Henderson Investors, seu consultor afiliado, ou seus funcionários, podem ter uma posição nos títulos mencionados.

O desempenho passado não prevê retornos futuros. O valor de um investimento e o rendimento dele podem cair e aumentar e você pode não recuperar a quantia originalmente investida.

As informações contidas neste artigo não se qualificam como uma recomendação de investimento.

Comunicação de marketing.

As opiniões apresentadas são válidas na data de publicação. Essas opiniões visam apenas fins informativos e não devem ser utilizadas nem interpretadas como consultoria de investimento, de aconselhamento jurídico ou fiscal, ou como uma oferta de venda, uma solicitação de uma oferta de compra ou uma recomendação de compra, venda ou detenção de qualquer título, estratégia de investimento ou setor de mercado. Nada neste material será considerado um fornecimento direto ou indireto de serviços de gestão de investimentos específicos a quaisquer requisitos dos clientes. As opiniões e exemplos têm como objetivo somente ilustrar e esclarecer temas mais abrangentes e, portanto, não são uma indicação de intenção de negociação. Essas informações estão sujeitas a alterações e poderão não refletir as opiniões de outras pessoas na organização. Essas informações não se destinam a indicar ou implicar que qualquer ilustração/exemplo mencionado está presente atualmente, ou já esteve no passado, em qualquer portfólio. Não podem ser garantidas previsões e não há garantia de que as informações fornecidas sejam completas ou atempadas, nem existem garantias em relação aos resultados obtidos com a sua utilização. A Janus Henderson Investors é a fonte de dados, salvo indicação em contrário, e tem a confiança razoável de que as informações e os dados fornecidos por terceiros são confiáveis. O desempenho passado não prevê retornos futuros. Investir é uma atividade que envolve riscos, incluindo a perda de patrimônio e a oscilação de valor.

Nem todos os produtos ou serviços estão disponíveis em todas as jurisdições. Este material ou as informações contidas nele podem estar protegidos ao abrigo da lei. Esses dados não podem ser reproduzidos, mencionados ou usados sem permissão expressa por escrito em qualquer jurisdição ou circunstância em que seu uso seja ilegal. A Janus Henderson não se responsabiliza por qualquer distribuição ilegal deste material a terceiros, seja de modo parcial ou de modo integral. O conteúdo deste material não foi aprovado ou subscrito por nenhuma agência reguladora.

Janus Henderson Investors é o nome sob o qual os produtos e serviços de investimento são fornecidos pelas entidades identificadas nas seguintes jurisdições: (a) Europa: pela Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada uma registrada na Inglaterra e no País de Gales no endereço: 201 Bishopsgate, Londres EC2M 3AE e reguladas pela Financial Conduct Authority), Tabula Investment Management Limited (número de registro 11286661, 6th Floor, 55 Strand London WC2N 5LRW e regulamentada pela Financial Conduct Authority) e Janus Henderson Investors Europe S.A. (n.º de registro B22848 no endereço: 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo e regulada pela Commission de Surveillance du Secteur Financier); (b) EUA: por consultores de investimento registrados da SEC que são filiais da Janus Henderson Group plc; (c) Canadá: pela Janus Henderson Investors US LLC, apenas para investidores institucionais em determinadas jurisdições; (d) Singapura: pela Janus Henderson Investors (Singapura) Limited (n.º de registro 199700782N). Esta publicação ou divulgação não foi avaliada pela Autoridade Monetária de Singapura; (e) Hong Kong: pela Janus Henderson Investors Hong Kong Limited. Este material não foi avaliado pela Comissão de Valores Mobiliários e Futuros de Hong Kong; (f) Coreia do Sul: pela Janus Henderson Investors (Singapura) Limited apenas a investidores profissionais qualificados (conforme definido na Lei dos Serviços de Investimento Financeiro e do Mercado de Capitais e nos seus regulamentos subsequentes); (g) Japão: pela Janus Henderson Investors (Japão) Limited, regulada pela Agência de Serviços Financeiros e registrada como uma empresa de instrumentos financeiros responsável pela gestão de investimentos, consultoria de investimentos, atividades da agência e transações de instrumentos financeiros do tipo II; (h) Austrália e Nova Zelândia: pela Janus Henderson Investors (Austrália) Limited (ABN 47 124 279 518) e seus órgãos relacionados corporativos, incluindo a Janus Henderson Investors (Austrália) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) e a Janus Henderson Investors (Austrália) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) Oriente Médio: pela Janus Henderson Investors International Limited, regulada pela Autoridade de Serviços Financeiros do Dubai, como representante oficial. Não serão efetuadas quaisquer transações no Oriente Médio. Em caso de dúvidas, a Janus Henderson deverá ser contactada. As ligações telefônicas poderão ser gravadas para nossa mútua proteção, para melhorar o atendimento ao cliente e manter os registros exigidos por lei.

Fora dos EUA: Para utilização exclusiva de investidores institucionais, profissionais, qualificados e sofisticados, distribuidores qualificados, investidores e clientes de grande escala, conforme definido pela jurisdição aplicável. Este documento não deve ser distribuído ou visualizado de modo público. Comunicação Publicitária.

Janus Henderson é uma marca registada do Janus Henderson Group plc ou de uma das suas subsidiárias. © Janus Henderson Group plc. D10520